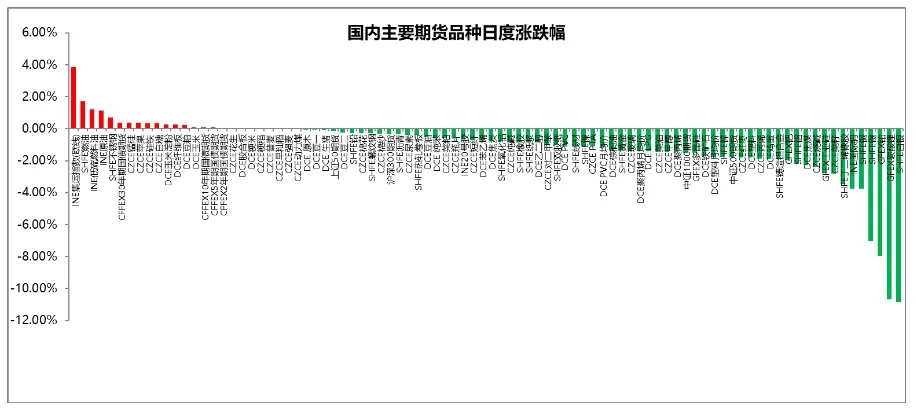

国内主要期货品种日度涨跌幅

截至2026年2月5日

截至2026年2月5日15:00收盘,国内期货主力合约跌多涨少,沪银、碳酸锂跌超10%,铂、沪锡跌超7%,沪铜、国际铜、BR橡胶跌超3%,菜籽、工业硅、烧碱、焦煤、沪铝跌超2%。涨幅方面,集运欧线涨超3%,燃料油、低硫燃料油、SC原油涨超1%。

截至2026年2月6日2:30收盘,国内期货主力合约跌多涨少。燃料油、白糖、低硫燃料油(LU)小幅上涨;跌幅方面,烧碱跌超3%,聚氯乙烯(PVC)、玻璃、焦煤、甲醇、纯碱、聚丙烯(PP)跌超1%。沪金主力合约跌1.48%,沪银主力合约跌9.96%,SC原油主力合约跌0.73%。

品种预测合集

1、财政部、海关总署、税务总局联合印发《关于海南自由贸易港岛内居民消费的进境商品“零关税”政策的通知》,自公布之日起实施。政策规定,对海南自由贸易港岛内居民在指定经营场所购买的进境商品,在免税额度和商品清单范围内免征进口关税、进口环节以及国内环节增值税和消费税。

2、据中国黄金协会最新统计数据显示:2025年,国内原料产金381.339吨,同比增加4.097吨,同比增长1.09%。进口原料产金170.681吨,同比增加13.817吨,同比增长8.81%。国内原料和进口原料共计生产黄金552.020吨,同比增加17.914吨,同比增长3.35%。

【沪铜】

【行情回顾】截至2月5日15:00收盘,沪铜主力合约收跌3.76%。夜盘,沪铜主力合约跌1.34%。

【核心观点】2月海外货币政策需重点关注新任美联储主席人选、地缘政治不稳定因素。基本面来看,供应偏紧,全球交易所累库将有望出现。需求方面,春节假期影响,消费偏弱。综上,铜价将出现阶段性回落。

【沪银】

【行情回顾】截至2月5日15:00收盘,沪银主力合约收跌10.85%。夜盘,沪银主力合约跌9.96%。

【核心观点】全球市场周五遭遇“沃什冲击”,黄金、白银创数十年最大单日跌幅,美元强升。沃什曾是知名的“通胀鹰派”,近期转向呼吁降息,却始终对缩表念念不忘,短期宏观对贵金属影响偏空。当前金银比已经收缩至相对低位,金银比修复已经接近完成,此外白银价格快速上涨已经在较大程度上反馈现货紧张格局,且存在情绪溢价嫌疑,短期白银价格将有下跌。

【沪锡】

【行情回顾】截至2月5日15:00收盘,沪锡主力合约收跌7.01%。夜盘,沪锡主力合约跌3.36%。

【核心观点】现货成交意愿初步回升。但当前订单多以库存管理及前期积压刚需释放为主,整体需求恢复依旧有限,更多体现为市场长期高价承压后的边际改善。根据SMM调研来看,虽然地缘等不确定因素仍可能对市场情绪形成间歇性支撑,但高价位对实际需求的抑制、全球显性库存的逐步累积、供应恢复的可能以及宏观情绪的边际减弱。短期内锡价震荡运行。

【碳酸锂】

【行情回顾】截至2月5日15:00收盘,碳酸锂主力合约收跌10.68%。

【核心观点】从市场实际成交来看,上游锂盐厂散单出货意愿持续减弱;目前正值下游为二月份备库的周期,部分下游材料厂在价格相对低点采购意愿强烈,市场询价和成交情况活跃。基本面来看随着盐厂检修增加,需求回暖,碳酸锂去库趋势较为明确,但短期受政策调整及市场情绪回落影响,锂价呈震荡走势。

【原油】

【行情回顾】2026年2月5日,原油2603合约上涨1.13%,空头减仓6074手。

【核心观点】近期原油的强势表现更多源于情绪溢价,而非基于供需平衡预期改善。油价能否进一步上涨,将取决于美伊对抗造成的实质性影响,如果过剩矛盾难以证伪,宜等待地缘风险出尽后的溢价修正机会。交易者须密切关注事态发展,接下来原油市场波动或将风高浪急。

【燃料油】

【行情回顾】2026年2月5日,燃料油主力2603合约上涨1.73%,空头减仓13781手。

【核心观点】伊朗地缘局势的演变再次牵动原油燃料油市场的神经,燃料油盘面中的地缘风险溢价重新回升。据央视新闻报道,当地时间2月3日获悉,英国海上安保公司称,悬挂美国国旗的“Stena lmperative”号油轮在霍尔木兹海峡"一度遭到多艘伊朗炮艇逼近”。之后该油轮在一艘美国军舰护送下继续航行。虽然未造成实质性损失,但这起事件发生在敏感海域,对原油市场情绪的冲击较大。

【LU燃油】

【行情回顾】2026年2月5日,LU燃油2604合约上涨1.2%,空头减仓1300手。

【核心观点】高硫燃料油当前基本面偏强,亚太地区现货边际收紧,市场结构较为坚挺。且由于高硫燃料油是伊朗的主要出口产品之一,因此对于伊朗局势的风险敞口较大。此外,在委内瑞拉原油供应减少后,国内沥青炼厂开始寻找替代原料,伊朗原油和燃料油是潜在选项,高硫燃料油需求存在一定增量预期。低硫燃料油当前基本面矛盾不明显,市场压力有限,因此主要跟随原油端波动。

【PVC】

【行情回顾】2026年2月5日晚间,PVC主力2605合约下跌1.9%,空头增仓6474手。

【核心观点】供应端,2月企业检修不多,产量将继续保持高位;需求端,从水泥发运率和螺纹钢表观需求的数据来房地产施工将逐步走弱,对于PVC下游管材和型材的需求支撑有限,下游开工有继续回落预期,出口方面,由于4月1日起PVC出口不在退税,催生了市场的“抢出口”需求。1月26日生态环境部强调要加快推动聚氯乙烯行业无汞化转型,而目前国内电石产能只有陕西金泰、鄂尔多斯无汞化,导致市场对未来供应端有缩量预期,05合约依旧大幅升水,PVC整体表现为弱现实强预期结构,后续继续上行空间有限,预计PVC价格维持底部震荡。

【白糖】

【行情回顾】截至2月5日15:00收盘,白糖主力2605合约上涨0.33%,空头减仓8239手。夜盘延续涨幅。

【核心观点】消息方面,截至1月31日,2025/26年榨季广西累计入榨甘蔗3343.06万吨,同比减少309.71万吨;产合糖402.90万吨,同比减少78.80万吨;混合产糖率12.05%,同比下降1.14个百分点;累计销糖155.06万吨,同比减少83.03万吨;产销率38.49%,同比下降10.94个百分点。现货报价方面,广西制糖集团报价区间为5260~5340元/吨,报价持平;云南制糖集团报价5110~5180元/吨,下调10元/吨。原糖方面,周边市场波动剧烈,基本面方面影响弱化。国内方面,假期临近,现货成交一般,昨日广西云南等产销数据公布,基本符合预期。销售进度确实较慢,预计节后仍将成为制约反弹的重要因素,当前市场以窄幅震荡对待。

【鸡蛋】

【行情回顾】截至2月5日15:00收盘,鸡蛋主力2603合约跌幅1.9%,报收2891点。

【核心观点】产蛋鸡存栏在2月延续环比小幅下降趋势,由于前期基数较高,当前仍处于历史偏高水平,供应整体宽松看待。需求端上,春节备货进入收尾阶段,下游采购意愿开始走弱,各环节库存上升,需求对价格支撑力度减弱。综合来看,鸡蛋延续供强需弱格局,不过近月合约在节后淡季预期以及供给压力的共同作用下,走势相较于现货偏弱,看空预期已通过贴水得到部分兑现,下行动力有限,偏弱震荡看待。

【苹果】

【行情回顾】截至2月5日15:00收盘,苹果主力2605合约上涨0.37%,报收9586点。

【核心观点】优质货源供应偏紧,推高交割成本,为盘面价格下方提供了中长期坚实支撑。而占比较高的普通货源,在秋冬季大宗水果集中供应冲击下,普通货源面临显著的销售压力。临近春节,旺季进入尾声,前期走货偏慢,使得当前贸易商让价保量情绪较强。综合来看,市场中长期基本面仍偏向强势,但短期受终端需求压制,预计节前盘面延续宽幅震荡。

【股指】

【行情回顾】截至 2 月5日收盘,A 股延续震荡走低;IC 主力合约下跌1.79%,IF 主力合约下跌0.35%,IM主力合约下跌1.52%。沪指收跌0.64%,深成指跌1.44%,创业板下跌1.55%。成交额缩量至2.19万亿元,较高峰有所回落,仍处在较高水平。贵金属、基本金属、能源设备、发电设备等板块跌超3%。日用化工、林木、餐饮旅游等板块逆势走高。

【核心观点】全球权益市场再度调整,市场逐步转为震荡行情。当前过热情绪消退。A股近期涨势同样有所放缓,当前板块轮动节奏偏快,此前涨幅较大板块迎来调整。当前调整偏向于短期,市场情绪以及基本面向好情况未发生根本改变。在政策预期、风险偏好与情绪面共振偏暖的背景下,股指短线调整后或迎来反弹。

【国债】

【行情回顾】2026 年 2 月 5 日国债期货全线收涨,呈现长端领涨、短端跟涨的温和上行格局,30 年期主力合约 TL2603 报 112.17 元,涨幅 0.38%;10 年期主力合约 T2603 报 108.32 元,涨幅 0.08%;5 年期主力合约 TF2603 报 105.91 元,涨幅 0.07%;2 年期主力合约 TS2603 报 102.434 元,涨幅 0.04%。

【核心观点】A股市场今日全面走弱,国债期货呈现温和上行的格局,长端弹性相对较大。前期由于权益市场和商品市场上行导致风险偏好上行,30年期与10年期国债期限利差一度扩大至53bp。一月中下旬开始,监管层为权益市场降温,上周证券时报、证券日报等媒体均有发文引导市场理性投资。权益市场恢复平稳态势,给国债市场带来的压力有所缓解,悲观预期得到修正,修复行情开启。沃什如期上台,虽然美联储货币政策短期预计仍然偏宽松,但是他以通胀为主,偏鹰派的思想预计将给市场带来一定的影响,美股下行带动全球股市偏弱。供需层面来看,1月地方债发行进度慢于预期,叠加配置盘近期买入情况较好,整体上供需压力有所缓解。资金面角度来看,本月央行续作MLF实现7000亿净投放,央行对流动性呵护的态度依然积极,资金面无需担忧。短期来看,当前债市修复接近尾声,若无其余利多因素影响,上方突破存在一定困难。但后续需要继续关注货币政策表态,今年降准降息仍有一定空间,货币政策整体偏宽松,关注两会后的降准敏感窗口期,主要关注央行工具的选择,如果通过MLF、买断式回购等补充流动性,资金成本可能略有抬升。如果通过购债 投放流动性,则对短端形成利好。

【行情回顾】2026年2月5日,EC2604合约大涨3.86%报1268.2点。

【核心观点】 上海出口集装箱结算运价指数持续回落,其中欧洲航线结算运价指数环比下跌3.6%至1792.14点;美西航线结算运价指数下跌至1101.4点,跌幅为14.9%。即期运价方面,当前WK8主流报价在大柜2000美元附近,马士基等主流航司调低报价,运价短期或维持下行趋势。需求端:临近春节,发运需求逐步走弱。供给端:2-3月运力仍偏宽松,短期供给压力下运价仍有下行扰动风险。当前市场情绪有所转暖,短期或以宽幅震荡行情为主。

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231