1. 引子:正在交易的“叙事”

最近一段时间,鹏欣资源的市场关注点更像被两条主线牵引: 一条是经营面——公司在2025年年度业绩预告中披露全年将实现归母净利润约2.10–2.90亿元,较2024年亏损实现扭亏,并把原因指向“矿产金、阴极铜、硫酸产量增加与价格上升,以及氢氧化钴价格反弹、相关减值冲回与部分销售”。 另一条是治理与股权结构面——围绕“业绩承诺补偿”的诉讼推进、控股股东一致行动人的质押情况披露,以及控股股东部分股份“以股抵债”的权益变动,都在同一时间窗口出现。

把这两条线放在一起看,就能理解市场当下在“赌”的变量是什么: 短期赌的是利润能否在审计口径下坐实;更深一层赌的是,围绕补偿与质押的“股权变量”会不会进一步外溢到融资、治理与经营节奏。

2. 一屏读懂:关键数据

2.1 股价异动的“基础信息”

这里用公开披露的关键事件,复原市场可能关注的触发点(不构成对股价的解释或预测)。

·2026-01-28:业绩承诺补偿诉讼进展:公司披露案件“已立案、尚未开庭”,涉案金额“业绩补偿款及利息等合计约4.3亿元及补偿股份2.2亿股”。

·2026-01-30:控股股东部分股份以股抵债、权益变动:控股股东所持2.51%股份用于抵偿债务并完成过户,控股股东及一致行动人合计持股比例从33.47%下降至30.96%。

·2026-01-31:2025年年度业绩预告:公司披露2025年归母净利润预计2.10–2.90亿元,扣非后预计2.027–2.827亿元。

·2026-02-03:交易所监管警示:上交所对公司及相关责任人出具监管警示,核心原因是“董事会秘书长期空缺”。

·2026-02-04:一致行动人股权质押公告:披露控股股东及一致行动人累计质押占其所持股份62.45%,并提示“未处于质押和冻结状态的股份不足业绩承诺应补偿股份总数”。

这些事件共同指向:盈利改善的确定性与股权/治理变量的不确定性,在同一时间被摆上台面。

2.2 近2年财务概览(A=审计口径,H1=半年度,E=预告区间)

单位:亿元(人民币)

指标 | 2023A | 2024A | 2025H1 | 2025E(业绩预告) |

营业收入 | 53.73 | 51.33 | 26.74 | — |

综合毛利额(营收-成本) | 3.52 | 2.35 | — | — |

综合毛利率(测算) | 6.56% | 4.58% | — | — |

归母净利润 | -1.08 | -0.97 | 1.41 | 2.10–2.90 |

扣非归母净利润 | — | -1.59(年度报告披露口径) | 1.46 | 2.027–2.827 |

经营性现金流净额 | -0.60 | -5.13 | 0.87 | — |

期末总资产 | — | 72.47 | 75.79 | — |

资产负债率 | — | 21.47% | — | — |

人话翻译:

·收入体量不小,但毛利并不厚,波动往往来自“贸易周转”与“工业品产销”此消彼长。

·2025上半年转正的一个关键变量,是氢氧化钴减值冲回带来的利润抬升(公司披露该项较上年同期增加利润约2.0亿元)。

·经营性现金流在2024年出现较大流出,年度报告解释与“阴极铜、硫酸销量减少”以及“南非金矿开采导致矿石库存增加”等有关。

2.3 业务拆解:收入从哪来(按“产品/交易形态”拆最直观)

公司在年度报告中将主营划为“工业(自产)+ 金属品贸易 + 其他贸易”。从2024年口径看:

(1)按行业形态(2024)

·金属品贸易:32.39亿元(约占主营收入63%),毛利率约-0.30%(接近“薄利周转”)

·工业(自产):18.52亿元(约占主营收入36%),毛利率约13.34%

·其他贸易:0.29亿元,体量较小

人话翻译:贸易业务把收入“做大”,但毛利空间有限;工业业务收入较小,却承担了更主要的毛利贡献。

(2)按产品明细(2024,节选)

·自产阴极铜:16.49亿元,毛利率14.88%

·贸易阴极铜:16.69亿元,毛利率0.04%

·硫酸:1.77亿元,毛利率22.45%

·氢氧化钴:0.25亿元,毛利率为负(当期受价格与减值影响)

·贸易端还覆盖镍(5.89亿元)、白银(4.72亿元)、锡锭(4.30亿元)等标准化金属品

人话翻译:“阴极铜”同名不同命——自产是“生产制造赚加工差”,贸易是“周转赚价差”,两者的毛利结构完全不一样。

3. 行业大势:赛道里的新变化

3.1 黄金:高波动时代,需求端更“结构化”

世界黄金协会在《Gold Demand Trends Q4 and Full Year 2025》中提到,2025年LBMA金价多次创历史新高,年度均价显著抬升;同时央行购金与避险需求仍是重要驱动之一。 人话翻译:黄金价格不只看首饰需求,还要看“央行与全球资金的安全偏好”。

对鹏欣资源而言,黄金业务来自南非资产(公司在2025年半年报释义中披露,其南非子公司拥有奥尼(Orkney)金矿矿业权)。黄金价格上行会抬升收入端,但真正决定利润弹性的还是:矿山品位、回收率、停电/供矿约束、当地成本(兰特计价)与汇率。

3.2 铜:2026年前后的核心矛盾是“精矿偏紧”对冶炼的挤压

ICSG相关信息与媒体报道指出,全球精炼铜市场可能从2025年的小幅过剩转向2026年的供需缺口,背后原因与矿端扰动、精矿紧张、需求端的能源转型与电气化有关。 人话翻译:铜价的故事常常从“矿山出矿不够”开始,最后传导到冶炼端的加工费和供给节奏。

对公司最直接的影响在两处:

·自产阴极铜:若原料供应、冶炼开工稳定,价格上行更容易体现在收入和毛利;但若原料紧张,反而可能限制产量。

·铜贸易:价格波动越大,周转机会越多,但风险也越大,需要配套风控与对冲(公司在2024年年度报告中描述了在现货交易同时进行套期保值的行业惯例)。

3.3 钴:供给端政策扰动带来“价格反弹—减值冲回”的会计链条

在电池材料链条里,钴更像“供给集中、政策敏感”的品种。公开信息显示,2025年钴相关价格出现明显修复,与刚果(金)相关政策扰动、供应链紧张等因素相关。 人话翻译:钴价不只是需求的函数,还是供给政策的函数。

这条线与鹏欣资源的报表有直接连接:公司在2025年半年报披露,氢氧化钴减值冲回较上年同期增加利润约2.0亿元;又在2025年年度业绩预告中明确把“氢氧化钴价格反弹、减值冲回并完成部分产品销售”列为扭亏原因之一。 这意味着:钴价一旦回撤,不仅影响毛利,还可能通过“存货/资产减值”的会计处理影响利润表。

4. 生意拆解:钱是怎么赚到的

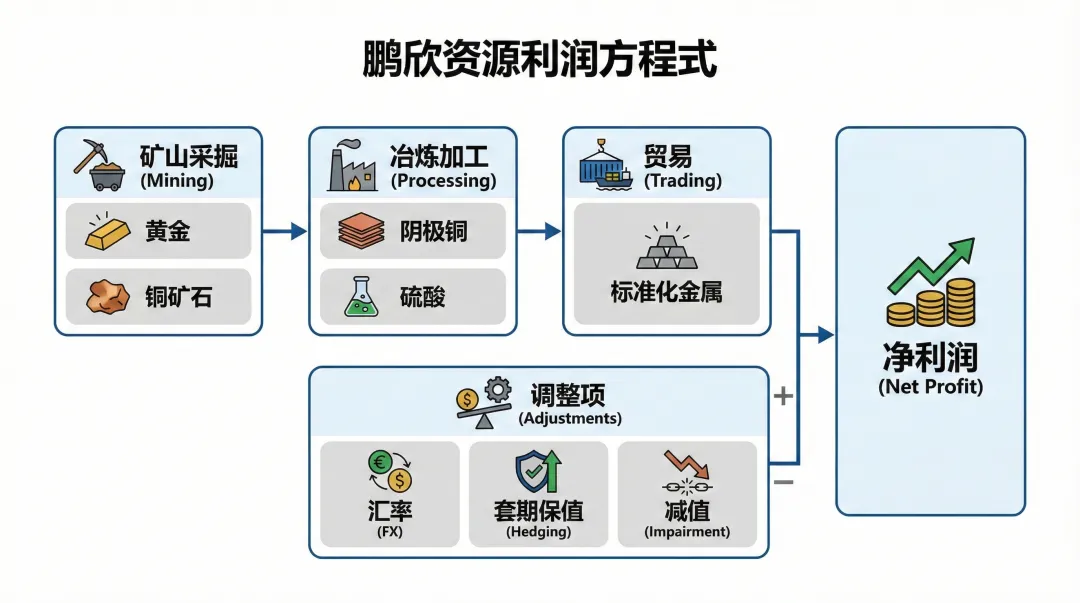

4.1 两套引擎:矿业“赚现金” vs 贸易“赚周转”

从2024年主营结构看,公司的商业模式是典型的“资源+贸易”组合:

·矿业与冶炼(工业品):靠产量、回收率、成本控制与售价,贡献更主要的毛利。

·金属品贸易:品类覆盖铜、镍、白银、锡等标准商品,特点是“质量标准统一、流动性好、回款快”,但毛利空间有限,需要依赖价差与风控(公司年度报告对这一模式有较详细说明)。

人话翻译:工业像“开工厂”,贸易像“跑渠道”。一个拼效率,一个拼周转和风险控制。

4.2 关键产品的“利润方程式”(把敏感性说清楚)

可以把公司利润简化为:

**利润 ≈(自产金属销量 × 实现价格 − 现金成本 − 运费/税费)

+(贸易周转额 × 价差/服务费 − 资金成本) − 期间费用 ± 汇兑与对冲结果 ± 减值计提/冲回**

其中最容易被忽略、但对利润影响很大的两项是:

·汇率:海外矿山成本往往以当地货币计价,销售价格多与美元或国际定价锚定。

·减值与冲回:当价格低迷时计提减值,价格反弹后冲回,会让利润“看上去跳变”。

5. 催化与验证:接下来的看点

把“叙事”拆成可验证的清单,后续建议重点盯三类信号:

1.盈利坐实:2025年年报审计口径是否与预告区间一致

o业绩预告给出归母净利润2.10–2.90亿元、扣非2.027–2.827亿元,最终以年报为准。

2.产量与售价:矿产金、阴极铜、硫酸的产销是否延续增长

o业绩预告把“产量增加与售价上升”列为首要原因。后续关键是量能否持续,而不是一次性冲高。

3.钴链条:库存消化与减值科目的变化

o2025H1利润改善与“氢氧化钴减值冲回”高度相关。后续要看:冲回是否可持续、是否出现再次计提。

此外,治理与股权变量也需要被当作“经营环境”来跟踪:

·董事会秘书聘任进展(交易所监管要求“尽快启动并完成”)。

·控股股东及一致行动人质押比例变化,以及是否出现被动处置风险。

·业绩承诺补偿诉讼的开庭与判决节点,对现金/股份补偿的兑现路径很关键。

6. 风险清单

下面的量化仅为基于已披露分部数据的粗略敏感性演示,真实影响取决于对冲策略、成本结构、税费与销量变化。

1.大宗商品价格回撤风险 → 毛利与减值双通道

o以2024年产品结构看,自产阴极铜收入16.49亿元、毛利率14.88%。

§若铜实现价格下滑10%、销量不变、成本不变,收入约减少1.65亿元;毛利可能减少约0.25亿元(=1.65×14.88%,为粗算)。

o钴业务更敏感:价格回撤可能带来再次计提存货/资产减值,通过会计处理直接压低利润。公司在2025H1披露“冲回氢氧化钴减值较上年同期增加利润约2.0亿元”,说明该科目对利润影响极大。

2.海外运营风险(供电、矿石供应、合规) → 产量波动 → 单位成本上升

o年度报告披露,2024年阴极铜产量/销量同比下降,且提到“矿石供应不足及限电因素”影响收入。

o传导路径很直接:停电/供矿不足 → 开工率下降 → 固定成本摊薄变差 → 单位成本上升 → 毛利被挤压。

3.汇率风险(兰特/美元等) → 成本与利润波动

o若成本以当地货币计价、售价与美元定价挂钩,汇率波动会让“实际成本”在人民币口径下跳变。

o传导路径:当地货币走弱/走强 → 成本折算变化 → 毛利变化 → 现金流变化。

4.贸易业务的低毛利与高波动 → 资金占用与风控压力

o年度报告提示标准化商品贸易“价格波动大、毛利空间有限”。

o传导路径:价格波动加大 → 保证金/授信需求提升 → 资金成本上升或敞口扩大 → 净利被挤压。

5.业绩补偿诉讼与股权质押 → 治理与融资环境的不确定性

o公司披露业绩补偿涉“约4.3亿元及2.2亿股补偿股份”,同时披露控股股东及一致行动人累计质押占其所持股份62.45%,并提示“未质押和未冻结股份不足补偿股份总数”。

o传导路径:补偿兑现不确定 → 市场预期波动 → 股权质押解除难度上升/融资受限 → 经营与投资节奏受影响。

7. 跟踪看板(10个核心指标)

4个财务 + 6个经营(按“资源+贸易”特性定制)

财务(4)

1.归母净利润/扣非归母净利润(看“经营性盈利”是否稳定)

2.综合毛利率 & 工业品毛利率(区分“生产赚的”和“贸易赚的”)

3.经营性现金流净额(利润是否能变成现金)

4.净负债/有息负债与财务费用(资金成本是否抬升)

经营(6) 5. 矿产金产量与销量(南非奥尼金矿产出节奏) 6. 自产阴极铜产量/销量与冶炼开工率(矿石供应、限电影响的直接读数) 7. 硫酸产量/销量与价格(工业品里相对高毛利的一环) 8. 氢氧化钴库存、售价与“减值准备”余额变化(利润弹性与回撤风险的共同开关) 9. 贸易业务周转额与单位毛利(或毛利率)(薄利周转是否可控) 10. 控股股东及一致行动人:质押比例、未质押股份、权益变动、诉讼进展节点(治理变量是否收敛)

8. 结尾与备注

把鹏欣资源放在“资源股”里看,容易只盯价格;但把它放在“资源+贸易”的组合里看,才更接近经营真相:

·工业品是利润的底座,核心在产量、成本与海外运营稳定性;

·贸易是收入的放大器,但天然毛利薄,需要更强的风控与资金纪律;

·钴的减值与冲回像一个会计层面的“弹簧”,放大了利润波动;

·补偿诉讼、质押与治理整改则决定了外部融资与治理环境的稳定度。

免责声明与边界说明

本文仅基于公司已公开披露信息及行业公开资料,对鹏欣资源的业务结构、经营逻辑与行业趋势进行研究梳理,不构成任何形式的投资建议或交易依据;文中涉及的敏感性测算为基于公开分部数据的粗略推算,用于解释风险传导机制,实际结果以公司公告和审计报告为准。市场有风险,决策需独立。