大家好,我是老丁,今天是2026年2月22日星期日。

先祝大家新年快乐,马年大吉,马到成功。不知道大家有没有去看人山人海呢,反正我是没有去添堵的。

话不多说,还是聊投资。按照惯例,今天回顾一下春节前后的市场情况,看看持仓表现,最后闲聊一下后市操作想法。

01 全球表现

先简单梳理一下全球主要指数涨跌情况:

A股:由于春节假期,A股经历了漫长休市。春节假期前的交易周,整个交易情绪较弱。特别是周五(13日)市场成交量回落到2万亿以下,大家已无太多心思关心股市。特别是主力资金在最后一个交易日指数大跌的时候,净卖出817.68亿元,“峰终效应”让人感觉整周是比较拉垮的。

但其实春节前这周主要宽基指数是上涨的,尤其是科技方向的宽基和中小微宽基。如科创创业50上涨2.37%,创业板指上涨1.12%、中证1000上涨1.9%、中证500上涨1.88%。而大盘指数相对来说就要弱一些了,如沪深300上涨0.36%、中证A500上涨0.84。

行业方面,又轮动起来了,“老登”又蔫了,科技成长又回来了。科技成长方向领涨,如CS计算机上涨5.01%、科创芯片上涨5.45%、云计算上涨5.43%、CS人工智上涨4.41%、电网设备主题上涨4.96%、中证软件上涨3.52%、CS电子上涨3.39%。而红利价值方面回调为主,如CS消费50下跌1.66%、中证白酒下跌3.62%、CS食品饮下跌2.63%、房地产下跌0.76%、保险主题下跌2.47%、中证银行下跌1.29%。

港股:春节前的一周,在上周大跌的情况下,整体表现不温不火,恒生指数基本持平,恒生科技也只是微涨0.27%,消费医疗方面要好点,恒生医疗保健指数上涨3.21%、恒生消费指数上涨1.10%。

而春节后,两个交易日一涨一跌,最终是恒生指数下跌0.58%,恒生科技下跌2.78%。值得一说的是,尽管港股大盘整体走弱,但在春晚的带动下,机器人概念股却逆市集体大涨,成为市场上最亮眼的焦点之一。

美股:春节前,周四(12日)市场出现大幅回调,但从周度来看指数继续小幅回调,标普500下跌1.39%,纳斯达克100下跌1.37%。

春节后,美股开始震荡上行,最新一周标普500上涨1.07%,纳斯达克100上涨1.13%。

亚洲:春节前,日经N225指数周度继续大涨,上涨4.96%。这轮暴涨是多重利好的共振,首先是巴菲特效应持续发酵,市场对日本商社及价值股的追捧从未停歇。其次,也是更直接的——日元加速贬值。市场对日本央行短期内难以大幅加息的预期愈发一致,日元走弱直接利好丰田等出口巨头,带动指数飙升。

春节后,日经N225指数出现震荡,最新一周下跌0.2%。

欧洲:春节前,相比于美、日的喧嚣,德国股市显得“低调而有内涵”。德国DAX指数,继续它的牛市征途,上涨0.78%。在美股估值高企的背景下,全球对冲基金将目光投向了欧洲。尽管欧洲经济数据并不亮眼,但龙头企业的全球业务布局使其能从全球经济增长中获益。此外,市场对欧洲央行结束加息的预期也提供了良好的流动性环境。

而春节后,德国DAX指数,更是继续上扬,最新一周上涨1.39%。

商品:伦敦黄金,春节前一周在巨幅回调后,继续震荡向上,上涨1.57%,站上5000美元/盎司。春节后一周,先抑后扬,最终又继续上涨了1.26%,站上了5100。

伦敦银,春节前一周,在上周大幅回调后,开始企稳,仅下跌0.59%。不过春节后一周,强势反弹,上涨9.34%,站上了80。

布伦特原油,春节前一周,继续小幅回调,下跌0.47%。但春节后一周,同样也是强势反弹,上涨5.8%。

伦铜主链,春节前一周,下跌0.98%;春节后一周,上涨0.53%。整体属于高位震荡。

债券:国债指数(1B0012)春节前一周,继续小幅反弹,上涨0.09%,已经慢慢悠悠的连涨5周了。

小结来说,A股科技归来;港股节前不温不火,节后继续拉垮;美股节前回调,节后反弹;日本节前大涨,节后持平;德国节前牛B,节后更牛;商品节前企稳,节后猛涨;债券继续慢慢悠悠上涨。

02 持仓情况

说回到具体持仓操作。

场外基金定投方面:

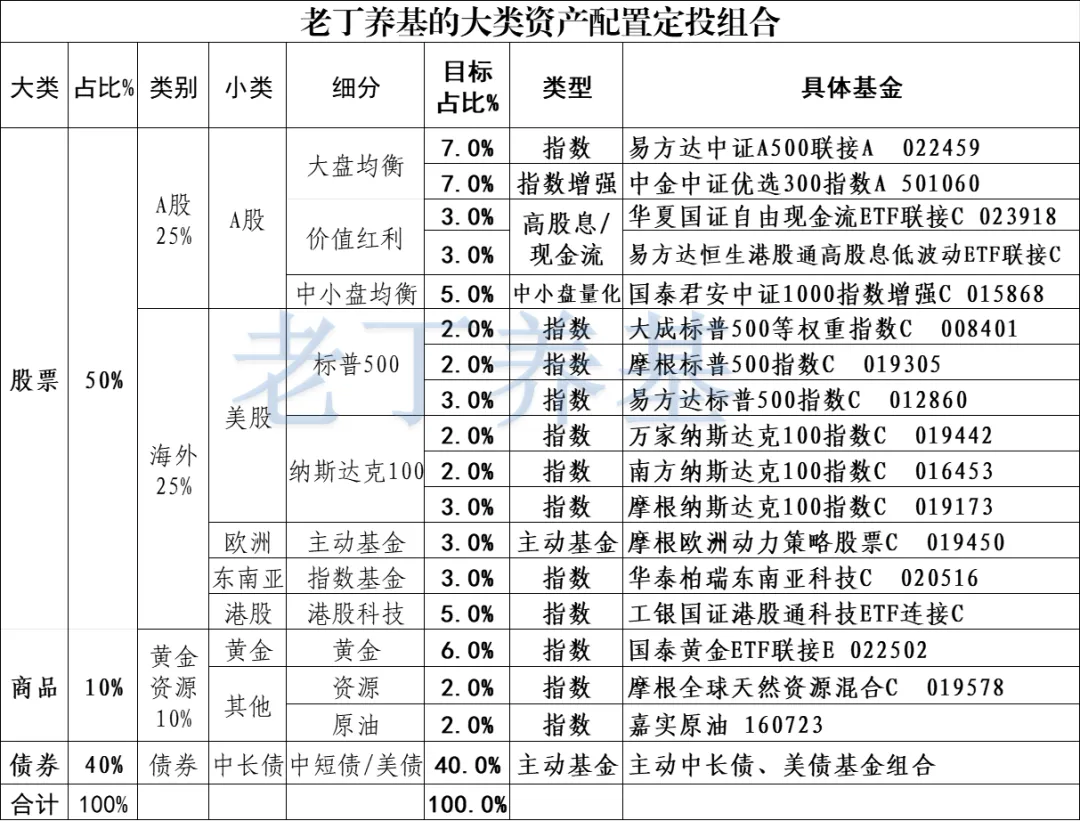

在2025年9月8日,老丁单独建了一个基金组合(40%偏债+50%偏股+10%商品),并公开记录实盘。设定每周一定投基准金额500元,其间适时手动单独加仓。

(其实9月8日,已经是指数上涨了较多的时候。而当时选择在指数高点时还要进行建仓,主要是想要进一步实践和证明一下多元资产配置理论。)

春节前周一(9日),正常定投,没有其他操作。

从收益率来看,本月资金加权收益率为-1.17%,跑输沪深300的-0.98%。主要还是受到黄金、港股、美股的拖累。

不过今年的资金加权收益率为1.72%,跑赢沪深300的0.66%。用50%的股票仓位跑赢了沪深300还是可以,而且回撤基本差不多(组合回撤2.91%,沪深300回撤2.89%)

当然,目前时间很短,还需要给予更长时间的观察。不过老丁有信心相信,其价值会随着时间的推移,越来越凸显。

(这也只是老丁自己的组合,各位可以根据自己的风险承受能力和意愿,以及风险偏好建立属于自己的组合)

场内ETF方面:

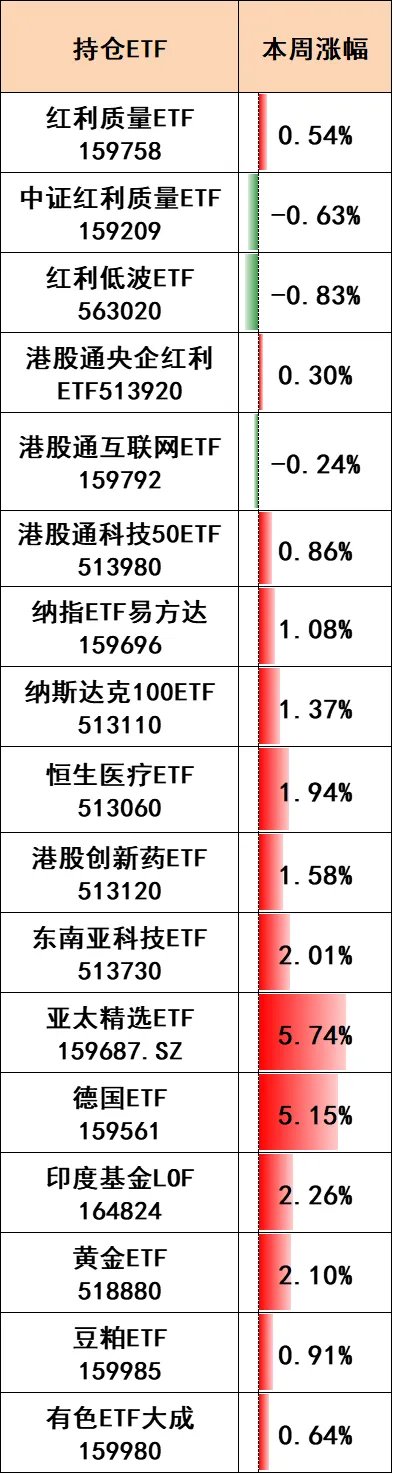

春节前的一周,12日13日,分别加了些港股通互联网ETF、港股科技50ETF、中证红利质量ETF。

春节前的一周,表现出了全球多元资产配置的优势,在A股红利资产、港股科技资产表现不佳的情况下,亚太精选ETF159687.SZ上涨5.74%、德国ETF159561 5.15%、印度基金LOF164824上涨2.26%、黄金ETF518880上涨2.10%、东南亚科技ETF513730上涨2.01%,给整个组合作出了很大的贡献。

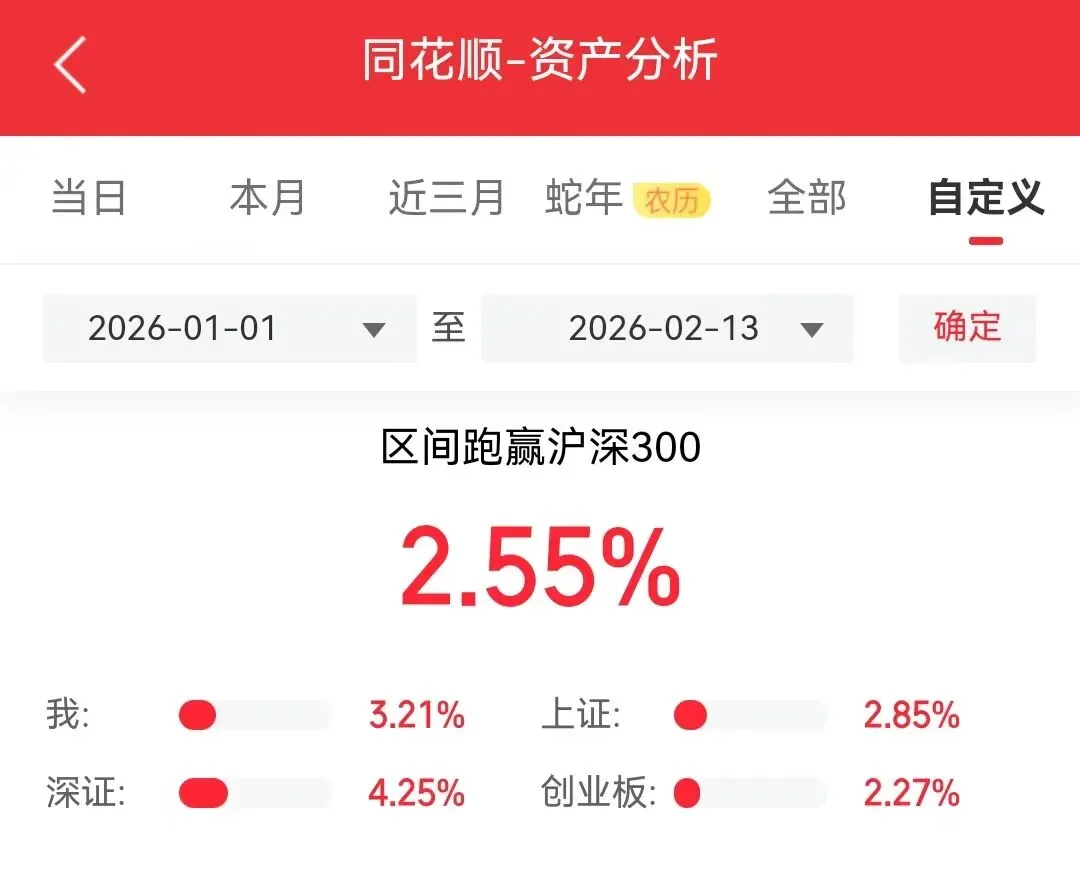

总体来看,春节前一周收益率0.9%,跑赢沪深300的0.36%。也跑赢了恒生指数和恒生科技指数。从今年维度看,收益3.21%,跑赢沪深300的0.66%。

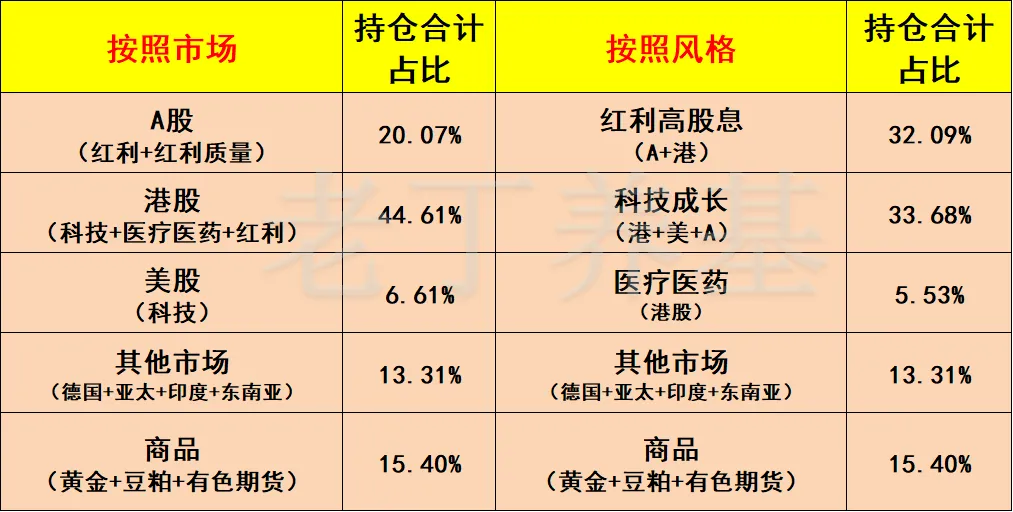

目前组合持仓占比还是比较均衡的,偏港股科技、红利质量。

LOF基金套利方面:

由于限购和暂停申购,基本上没有什么可以套利的了。今年两个套利账户盈利1612+563=2175元。只需投入三五千元,就可以滚动套利,可以说是小投入,稳收益,还不错。

03 后市打算

A股经历了史上最长的休市,很多人还沉浸在春节的余温里,但全球资本市场已经提前进入“战斗模式”。

下周,消息面上,有几件大事:

第一件大事:特朗普“对等关税”。

没错,又是那个搅动金融市场的男人。特朗普要将全球关税加码至15%,并在周一正式生效。老丁愚见:这事其实市场已经有所消化,真正的冲击在于生效后的反制措施。如果只是“利空出尽”,那资源品(铜、铝)和农业反而是机会;如果超预期强硬,出口链(尤其是光伏)得小心挨锤。

第二件大事:美联储最爱通胀指标——1月PPI数据将于2月27日出炉。

之前的数据,美国1月CPI同比涨幅放缓至2.4%,低于预期的2.5%,创2025年5月以来新低;核心CPI同比上涨2.5%,创2021年3月以来新低。1月通胀数据意外降温,为市场对美联储年内降息的预期再添支撑。

但美联储最爱的通胀指标是PPI,它更能反映企业成本。根据美国劳工统计局的数据,1月非农新增就业仅13万,失业率4.3%。这份就业报告其实给了美联储拖延的底气。老丁感觉,现在市场对降息的预期已经压得很低,只要PPI别太离谱,就是好事;但如果PPI反弹,美债收益率一涨,成长股又要难受了。

第三件大事:2月26日英伟达发财报

这是下周的“王炸”!现在的AI全靠它撑场面。英伟达电话会议将在2月26日召开。老丁认为,如果英伟达的业绩指引低于预期,那不仅美股科技股要抖三抖,咱们A股的“易中天”(新易盛、中际旭创、天孚通信)和国产算力也会承压。相反,如果超预期,那就是给节后的AI行情再添一把火。

第四件大事:美国VS伊朗

特朗普亲口承认,正在考虑对伊朗进行“有限军事打击”。老丁认为,美伊这出戏短期内很难收场,特朗普已经把“军事选项”摆在了台面上。手里有油气、黄金的,可以拿着让子弹再飞一会儿。反正老丁是一直都有配置。

不管怎么说,消息每天都有,事件天天频发,那咱大股能不能走出春节后的“开门红”呢?

看到有这么一组统计数据:据Wind统计,过去十年里春节后的前五个交易日,上证指数累计完成上涨的年份共有7年,2024年五个交易日内涨幅达4.85%,创近10年之最。机构目前观点普遍乐观,调查显示,超过六成私募倾向重仓或满仓持股过节。

所以,“春节躁动”还是值得期待的,不过估计还是结构性机会为主,特别是机器人板块,估计下周二开盘高开是大概率的事。

具体到老丁的实盘操作上:

一是场外基金组合定投,每周一继续坚持。

二是场内ETF,整体均衡配置思路不变。如果港股科技板块继续“瘟”的话,那就再加点,我就不信了;

三是有套利机会就继续套利,捡点小钱。

总之,不管怎样,拿着多元资产,静观其变,静待花开。

好了,今天就聊到这里,感谢大家阅读。如果你觉得有用,记得关注、点赞、评论、转发哟,在此先谢过!让我们结伴而行,一起学习进步,一起慢慢变富。

风险提示:相关观点和数据仅为个人学习研究分享,仅代表个人不成熟不一定正确的观点,不保证数据准确,不构成任何投资建议。市场有风险,投资需谨慎。