春节长假已近尾声,A股市场即将迎来节后首周交易。

节前我明确建议以60%的仓位过节,主要还是为了规避假期海外市场波动的不确定性。目前来看,风险确实有,至于机会是否存在,仍需要结合春节后资金第一天的反应来定。

综合看下来,大的新闻主要还是特朗普的关税问题。

美国最高法院裁定特朗普政府依据《国际紧急经济权力法》实施的大规模关税措施“越权”后,特朗普立即转向依据《1974年贸易法》第122条,宣布对全球所有国家和地区的商品加征10%的进口关税,为期150天;次日(2月21日),特朗普再度加码,将该关税税率提升至15%,引发全球市场关注。

而特朗普也将于今年4月左右访华,在此重要关口之前,中美对抗的烈度必然可控,基本上可以确定关税影响并不会对A股有太大的情绪上的变化。

实际上,关税对A股的影响已经逐步钝化,尤其是去年4月以来关税战越打,A股韧性越强这件事已经被市场逐步认可。所以这一影响可能对美股情绪有较大打击,但对A股估计影响不大。

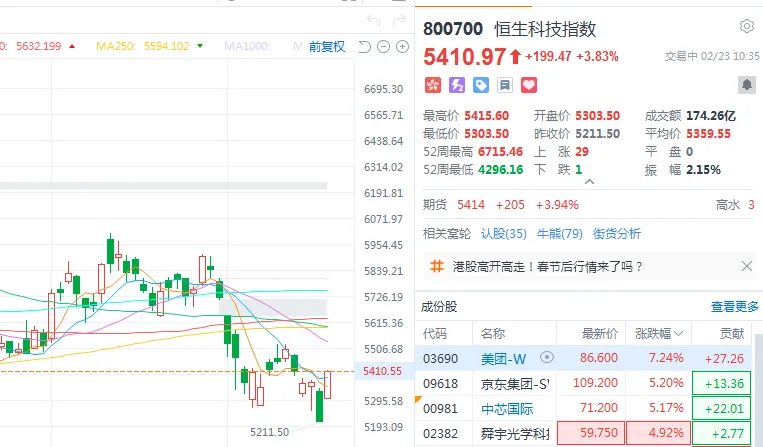

港股其实可以看出一些东西,假期当中港股也开盘了3天,主要体现出冰火两重天的结构性行情。马年首个交易日,港股并未迎来期待的“开门红”。恒生指数下跌1.10%,恒生科技指数更是重挫2.91%。但今天港股也强势反弹并且收复失地。

约等于假期当中港股还上涨了,这对A股而言是个不错的预示。即使被大家吐槽很多的“外卖指数”也有止跌反弹的迹象。

而港股市场内部却呈现出“冰火两重天”的鲜明对比。受马年春晚机器人表演的持续带动,港股机器人概念股逆势迎来集体爆发。AI大模型板块同样走势强劲,智谱大涨,MiniMax大涨,市值一度均冲破3000亿港元。

不过,今天这两个板块都有所回落,持续性存疑,并不是特别理想。但综合春节假期3天,机器人和大模型肯定是大涨的。

这一分化格局清晰地揭示了资金流向:市场正在从传统的互联网巨头向AI、机器人等新质生产力赛道切换。

A股是否会同步反馈,就看周二的市场表现了。

国内数据层面,2026年春节假期,全社会跨区域人员流动量约95亿人次,日均近3亿人次出行,创下历史新高。文旅消费呈现爆发式增长,全国酒店住宿交易额同比增长32.7%,冰雪旅游消费同比增长1.2倍。

服务消费依然不错,这也是中央推动内需的重要方向,值得关注。

但是,电影票房是大幅度不及预期的。因为市场之前的预期是,今年春节假期比往年休息日要多,所以今年的春节档总票房结果应该不错。

但是实际结果出来之后,整个市场都大跌眼镜。捋一遍过去春节档票房情况大家就好理解了。

四年春节档总票房的平均值是75亿。

而今年按目前数据推导估计才堪堪50亿(还很可能达不到)。

至于是因为片子质量不行,还是消费习惯的改变,这里不做探讨。(轮子哥倾向是后者)。

但今年这个春节档总票房这么差的情况下,将可能在春节后开市对整个影视院线行业造成很大的冲击。

尤其是该板块节前还拉高过一次……这下对于节前博弈票房而冲进来的投资者来说将会很难受了,很可能大概率只能认亏离场了。

你看,春节假期,既有看似利好的机器人和大模型板块,也有绝对利空的影视传媒板块。所以这和我们之前说的, 博弈春节期间的数据其实是很难有确定性的。是否参加全凭各位自行考虑,尤其是这种概念性质的炒作。不过,从目前海外市场的表现,以及港股表现来看,A股明天开门红的概率还是很大的。春节前我已经把仓位减到剩下65%仓位左右,目前看手头上的持仓方向应该在节后回来还是比较正面的。

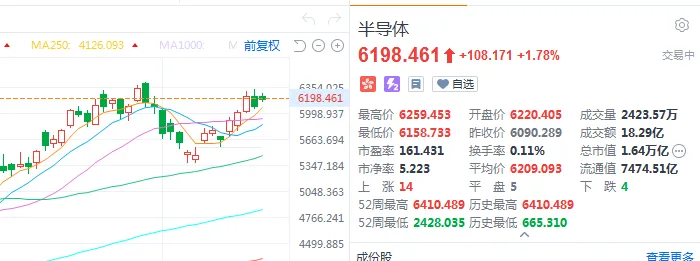

港股红利近几天在创新高,半导体还在反弹,电力设备和建材的港股反馈也还行。按道理我们开盘回来应该还是会有所收获的。

我相信会有很多人又会觉得“买少了,仓位不够了”。千万不要这么想。任何时候如果你觉得确定性不足,离场都是合理的。就跟玩德州扑克一样,手牌不好你押注来干什么呢?我们更应该重视节后回来首日市场的反馈,这才是接下来逐步出现机会的可能性方向,也是确定性更大的做法。后续我将看看节后首日的市场反馈逐步调整。如果市场表现并不理想,可能会继续降低持仓。反之,将会继续挪动仓位,向市场正反馈的方向前进。目前对大盘仍先不做判断,依然先看继续震荡调整为主。主导方向看,国内PPI回升的逻辑依然没有遇到什么太大的影响。但由于隔了个假期,也不好评估持续性是否仍在,还需要观察。具体投资观点需视乎春节后回来首日的消息面变化和资金流变化而定。继续关注我,明天午盘将继续讨论一下这个问题。