春节假期外盘市场表现

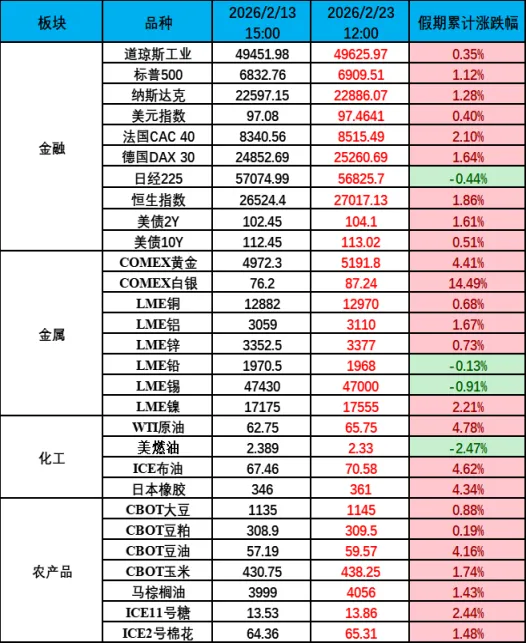

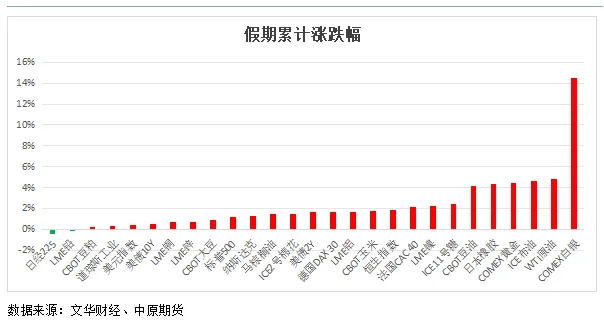

2026年春节长假期间,海外整体呈现股市强、商品分化格局,核心受中美宏观数据与美联储政策预期调整驱动。国际油价受地缘风险溢价推动大幅反弹,贵金属受益避险与降息预期走强,金银同步上涨;工业金属受中国需求偏弱及美元走强影响表现平淡,农产品小幅上行。海外股市普遍收涨,欧股、韩股表现亮眼,美股震荡走高,科技与金融板块领涨;港股、日股小幅调整。整体来看,假期海外市场交易主线为美国政策预期重定价、中国需求偏弱预期、地缘风险升温,风险资产好于大宗商品。2026年春节假期,美伊局势持续升级,美方释放军事打击信号并完成中东兵力集结,伊朗强硬回应,地缘风险急剧升温。避险情绪推动国际金价显著走强,现货黄金站稳5100美元/盎司;市场担忧霍尔木兹海峡航运与能源供应安全,国际原油价格大幅反弹,美原油假期累计上涨近5%。2.特朗普确定3月31日-4月2日访华

美国总统特朗普计划于2026年3月31日至4月2日对中国进行正式访问,重点讨论经贸合作、台湾问题及科技领域合作等核心议题。此次访问是特朗普自2017年后时隔9年再次访华,也是其第二任期内首次对华正式访问,旨在缓解中美贸易紧张局势并寻求战略利益平衡。

3.美国1月通胀持续缓和,但市场风险情绪仍缺新驱动

美国1月核心消费价格指数同比由2.6%降至2.5%,符合预期;名义消费价格指数同比由2.7%降至2.4%,略低于预期。非核心的食品和能源增速均有显著下滑;核心通胀从结构上延续12月特征,即住房增速持续减缓,超级核心服务稳定增长,核心商品价格走平。由于1月下旬油价有显著反弹,这是后续非核心通胀反弹的隐患,但核心通胀在住房通胀放缓的推动下有望继续下行。数据公布后美股和商品价格也有所上涨,美元利率的下行始终是利于市场风险的。但近期人工智能泡沫化担忧以及科技股分化反映市场风险偏好依然很谨慎。春节期间继续关注外盘科技股表现,以及地缘政治的博弈。

4.特朗普关税政策违宪裁决

2026年2月20日,美国最高法院裁定特朗普政府援引《国际紧急经济权力法》征收关税缺乏法律授权,相关关税政策立即失效。次日(2月21日),特朗普宣布援引《1974年贸易法》第122条对全球商品加征10%关税,并威胁提高至15%。

5.美国经济和通胀低于预期,降息预期升温

美国2025年第四季度实际GDP年化初值环比增长1.4%,第三季度终值为4.4%,经济放缓,主因是政府支出和出口转为下降,消费者支出增速放缓。白宫国家经济委员会主任哈塞特表示,美联储还有很大的降息空间。

6. 日本首相高市早苗发表国会施政方针

2月20日日本首相高市早苗发表国会施政方针,主张以“负责任的积极财政政策”来提高国内投资,短期有助于提振需求,但财政长期持续性的隐忧仍然存在。高市早苗认为日本长期潜在经济增速偏弱原因在于财政的“过度紧缩”与“对未来投资不足”,主张将战略投资置于专门的多年度财政预算框架下,通过提高财政支出的可预期性来撬动民间研发与设备投资,以形成持续的资本开支与生产率改善增长动能。

7.春晚机器人大放异彩,商业化加快

随着人工智能与机器人技术加速融合,AI机器人市场有望在未来十年达到10万亿美元,成为未来十年最具增长潜力的行业。国际货币基金组织总裁格奥尔基耶娃表示,人工智能有可能使全球经济增长提高近1%。

免责条款

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使中原期货股份有限公司违反当地的法律或法规或可致使中原期货股份有限公司受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属中原期货股份有限公司。未经中原期货股份有限公司事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均为中原期货股份有限公司的商标、服务标记及标记。此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中原期货股份有限公司不会因接收人收到此报告而视他们为其客户。此报告所载资料的来源及观点的出处皆被中原期货股份有限公司认为可靠,但中原期货股份有限公司不能担保其准确性或完整性,而中原期货股份有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中原期货股份有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中原期货股份有限公司,或任何其附属或联营公司的立场。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。