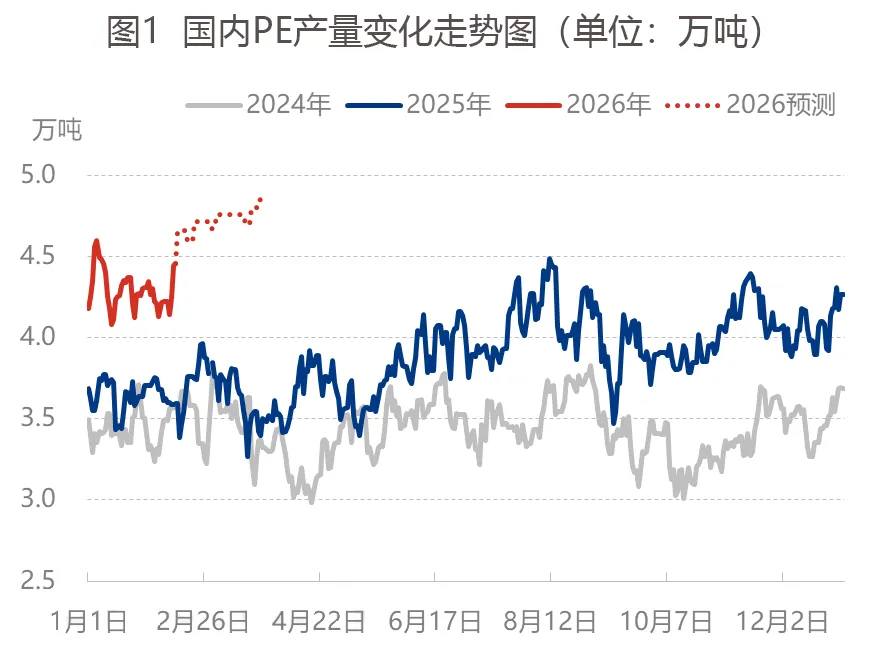

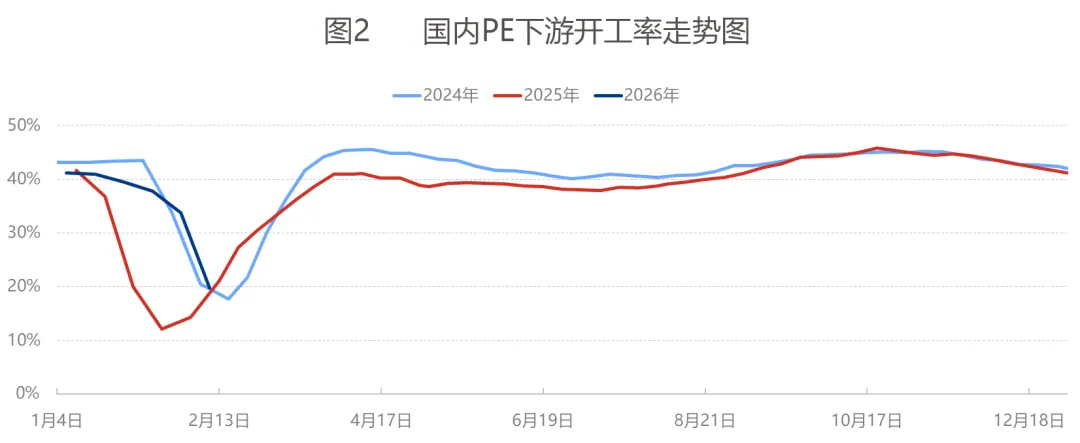

受春节假期影响,2月份国内聚乙烯产量预计296万吨,3月份随着新增产能集中释放,产量或达327万吨,创下历史单月新高。1月底下游工厂开工率为37.76%,且持续走低,节前需求持续走弱,市场交投氛围清淡,截止到2月13日开工率仅为19.8%,这一下降主要受春节下游工厂陆续放假的影响。2月份国内供应压力有所缓解,但需求恢复节奏偏缓,节后聚乙烯价格仍存在震荡下行可能;后续随着3—4月传统旺季来临及下游工厂全面复工,市场供需格局有望逐步改善,价格或止跌回稳。

一、国内PE装置投产情况

2026年国内聚乙烯预计新增产能550万吨/年,其中LDPE新增125万吨/年,HDPE新增255万吨/年,LLDPE新增170万吨/年。一季度计划投产一套30万吨/年LDPE/EVA装置,该装置以生产EVA为主,对聚乙烯整体供应影响有限。

二、国内PE月产量预期持续攀升

受2月份天数较少影响,国内聚乙烯产量环比略有回落,预计在296万吨左右,较1月份减少3.10%。随着新增产能陆续投放,国内PE产量将持续增长,预计3月份产量可达327万吨,有望刷新国内聚乙烯单月产量历史新高。

三、国内PE下游开工率预期小幅回落

目前国内PE下游企业开工率在37.76%左右,整体呈下降趋势。仅食品、日化包装存在节前刚性备货需求,工业膜需求偏弱;北方棚膜需求基本收尾,南方订单零星,地膜虽逐步启动,但备货时机尚早,对开工提振有限。

受春节假期影响,下游工厂整体开工率持续下滑,包装膜、农膜开工均明显走低,节后需求恢复节奏偏缓,包装膜开工或小幅回升,农膜开工短期仍维持低位,下游全面复工预计集中在3月初。

四、国内PE市场预期震荡下行

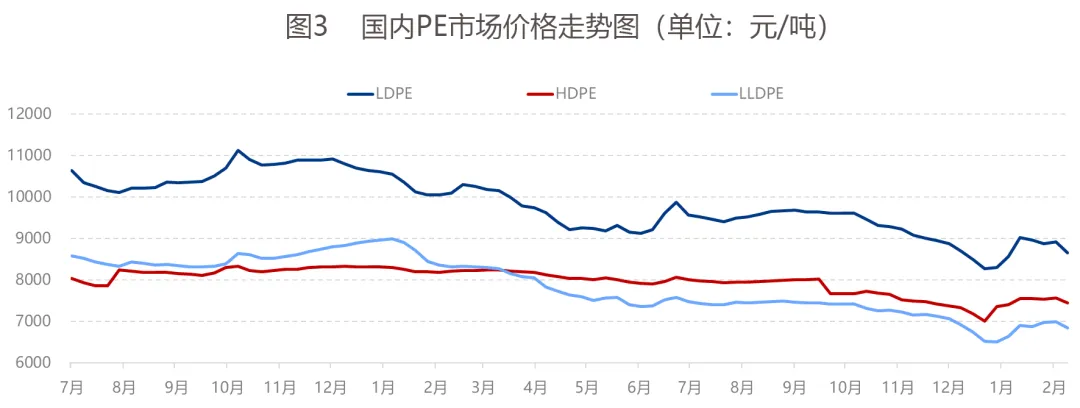

节前聚乙烯市场价格延续下行走势,跌幅在14—261元/吨。需求呈现季节性走弱,市场交投持续清淡,整体成交乏力。

2月国内聚乙烯供应压力有所缓解,产量预计减少19.64万吨,进口量环比下降7.05%;但需求端恢复节奏偏缓,下游工厂全面复工推迟至3月初。尽管节后存在一定补库需求,且宏观面有望释放利好,但短期供需矛盾仍难以明显缓解,预计聚乙烯市场价格维持震荡下行。

随着下游全面复工复产叠加3—4月传统需求旺季来临,市场需求逐步回暖,供需格局将趋向平衡,聚乙烯价格有望止跌回稳,行业景气度逐步修复。