这么看,今年的行情更像2021年...

争取每日更新,投资切莫着急...

节后第一个交易日,指数大涨收红,取得了开门红,两市成交也放量到了2.3万亿的量级。但从实际表现看,基本是围绕长假期间的消息博弈,亮点不多。

油气、有色等受益于地缘局势紧张的板块表现亮眼。而传媒相关的游戏、影视等表现较差,主要原因是春节假期电影票房的表现太差了。

除了电影本身质量的问题,短剧、综艺等快节奏内容对传统电影行业的冲击确实越来越明显。

不过,从假期整体的消费和出行数据看,表现不错,说明经济内生的复苏动能在逐步累积。

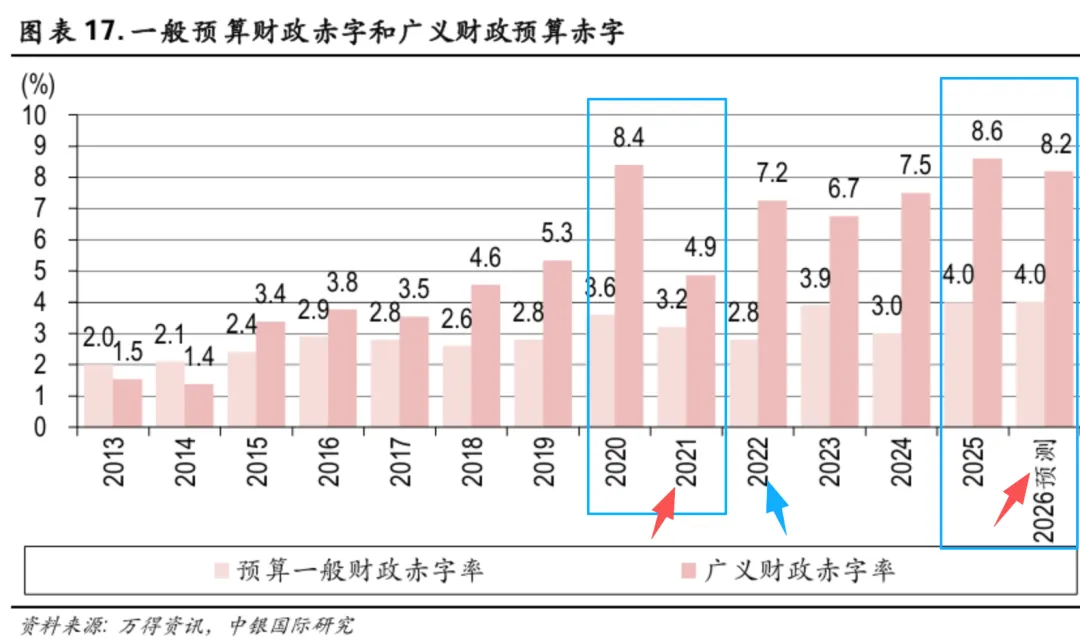

接下来的市场重点,毫无疑问将转向今年两会的财政刺激力度。根据机构预测,2026年预计新增政府债券约12.08万亿元,占GDP比重8.2%,比去年微降0.4%;赤字率设定在4%,与去年持平。

同时,今年GDP增长目标可能设定在4.5%-5%的区间,年中根据经济表现和预期变化决定是否采取增量政策。

这样的政策力度并不算低,但也确实没有超出市场预期。

我们可能觉得今年是“十五五”开局之年,财政应该继续加力。但可以参考2021年,也就是“十四五”开局之年,在经历了2020年大力度刺激后,2021年的财政力度虽然绝对值不低,但和2020年相比,却有明显回落。

同时到了2022年,财政刺激力度进一步减弱,当年最终走了一年的大熊市,直到2023年财政才重新继续发力。

从过去十年的规律看,财政刺激往往呈现 “强刺激1-2年,再放缓“1-2年” 的规律。因此,我个人判断,2025年可能是本轮财政刺激的高峰,2026年的力度会保持强势,但较去年会略有减弱。

财政刺激力度将直接影响信用周期的预期。

从当前数据看(下图绿色框),M1仍在回升,但社融已转头向下,10年期国债收益率也有掉头向下的趋势。好在PPI还在继续回升,这代表了企业盈利的改善。未来需要密切关注社融能否重新回升,如果迟迟不能,可能意味着本轮信用扩张周期正逐步见顶。

参考2015-2017年(蓝色框)和2019-2021年(红色框)两轮信用周期回升的规律来看,一般是M1和社融先发力回升,然后利率逐步回升,PPI也逐步跟进,一般PPI滞后于社融2-3个季度,并最后见顶回落。

当前周期可能正处于社融增速和利率逐步见顶或者接近见顶的阶段,但PPI仍在继续回升。而PPI回升则代表盈利仍在回升。这也正是我们说今年行情更多由盈利驱动的基础。

这种情况,对今年行情,乐观的判断可以参考2017年,一波横盘震荡后继续突破上行;差一点的判断就是参考2021年,延续整体震荡和分化的结构性行情。

目前看,类似2021年的概率或许更大一些。

需要指出的是,无论是2017年还是2021年,在PPI回升、盈利驱动的年份,科技股的整体表现往往一般,难以复制前一年的强势,而大宗商品和顺周期板块通常有不错的表现。

今年的行情还有另外一个支撑因素,就是人民币最近升值加快,今天美元兑人民币已经触及6.88关口。

人民币升值除了反映海外资金结汇回流的趋势以外,也会支撑A股的行情。历史上,在人民币升值的年份,A股行情表现都不会太差。

......

今年以来,美股表现一言难尽,而且最近出现了明显的滞涨走势,从去年11月以来,就一直在横盘震荡。

主要是昨天一篇畅享2028年AI泡沫危机的研报直接吓坏了欧美股市,这个研报畅享了2年后,AI开始大规模替代人类,并造成严重的失业和通货紧缩。

这篇研报真假不重要,重要的这说明现在的市场非常敏感,稍有利空就会下跌,而对科技巨头的业绩增长似乎不再关心。投资者关注的焦点正在发生变化。

如果说之前支撑AI行情的核心是“梦想”和“无法证伪”,而未来AI行情如果想要延续,则需要看待实实在在的生产力进步和业绩兑现,这对当下的AI板块可能有些要求太高了。

当前美股弱势的另一个原因是,对美联储降息预期的延迟。

目前市市场正处于流动性紧张的节点,受海外流动性影响更大的港股因此表现更弱。如果美联储重新开启降息周期,或者释放流动性,就可以缓解市场的担忧,并促使股市重新上涨。

然而,流动性问题易解,泡沫破裂难办。无论是AI泡沫,次级贷泡沫,还是房地产泡沫,单纯放水都无法解决问题,且都会演变为衰退。

站在今年特朗的立场上,他是不会允许AI泡沫破裂的,因为那时候他中期选举必败,但中期选举结束后,就不好说了。

码字不易

欢迎你分享,留言,在看

以及,欢迎将我星标

这样才能在第一时间看到我的推送