一、 市场整体表现:量价齐升,深强沪弱延续

今日市场延续节后回暖态势,指数与量能同步放大,成长风格继续占优。

1.指数表现:三大指数集体收涨,创业板领跑

●截至收盘,上证指数报收4147.23点,上涨0.72%,站稳4100点整数关口上方。

●深证成指报收14475.87点,上涨1.29%,表现强于沪市。

●创业板指报收3354.82点,上涨1.41%,领涨三大指数。

●科创综指上涨1.2%,科技成长风格延续强势。

2.量能变化:成交额再上新台阶,增量资金持续入场

●沪深两市全天成交额合计2.46万亿元,较前一交易日(2.24万亿)放量2605亿元。

●成交额的持续放大,直观表明节后资金回流趋势确立,市场活跃度进一步提升。

3.个股情绪:普涨延续,赚钱效应扩散

●全市场上涨个股超过3700只,下跌个股不足1300家,涨跌比接近3:1。

●涨停家数显著增加,小金属、磷化工等板块内多股涨停,短线资金情绪积极。

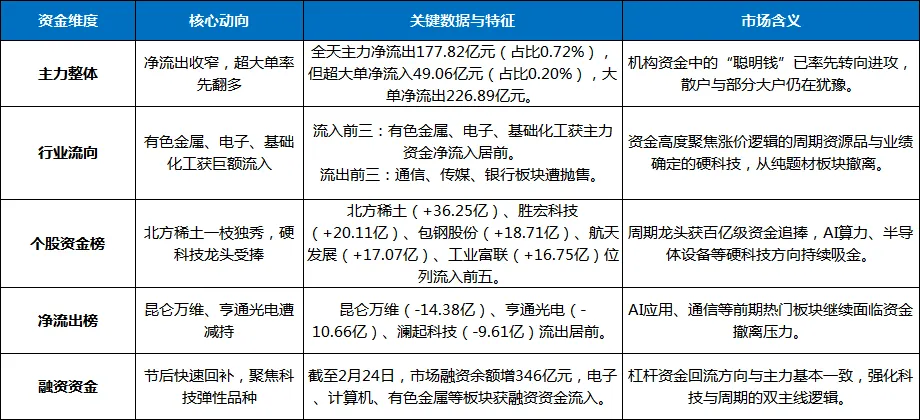

二、 资金流向深度解析:主力调仓加速,有色金属成吸金王

今日资金面呈现清晰的“从通信传媒流出,向周期与硬科技集中”的特征,主力调仓力度进一步加大。

三、 板块热点解析:双主线共振,周期资源全面爆发

今日盘面呈现“周期领涨、硬科技跟进、消费承压”的清晰结构,市场主线进一步强化。

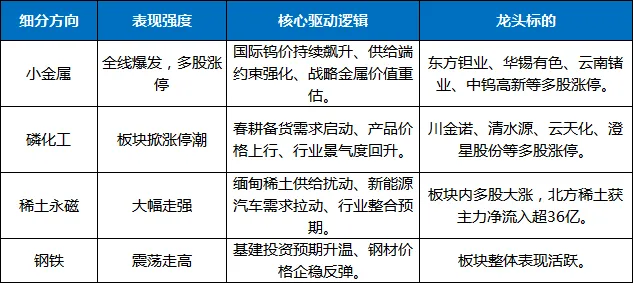

1. 领涨主线一:周期资源品——小金属、磷化工、稀土永磁掀起涨停潮

周期板块成为今日绝对王者,多只个股批量涨停,驱动逻辑来自供给约束+涨价预期+事件催化的三重共振。

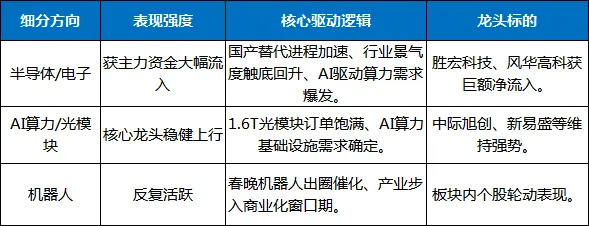

2. 领涨主线二:科技成长——硬科技方向资金持续流入

科技主线内部“软硬分化”加剧,资金向半导体、电子、AI算力硬件等有业绩支撑的方向集中。

3. 领跌板块:影视院线、通信服务——资金撤离,继续承压

与周期和硬科技的强势形成对比,部分板块延续调整:

●影视院线:板块整体走低,春节档票房利好兑现后资金持续流出。

●通信服务:板块跌幅居前,前期涨幅较大后获利了结压力显现。

四、 机构观点与市场解读

多家机构对当前市场格局给出积极研判:

●中信建投:国内外大模型密集迭代,继续看好AI产业链。

●华泰证券:国产机器人亮相春晚有望点燃市场热情。

●华西证券:中国AI“春节档”爆发,垂直生产力与Agent落地加速。

●国都证券:节后融资资金快速回流,回流方向与市场热点不尽相同,反映融资资金还是偏好科技类弹性品种。建议短期逢低介入有基本面支撑的AI科技、电子、AI医疗、电力设备。

●东北证券:资金回流开门红,高开震荡新结构。春季行情仍以春季行情、结构机会的思路应对,博弈节后资金的继续回流,周期、消费、科技、红利蓝筹轮动,平衡业绩成长与政策导向。

五、 市场特征与驱动逻辑分析

今日行情的强势延续,核心是三股力量共振推动:

1.增量资金持续回流:成交额连续两日放大至2.46万亿,节前离场的观望资金正在加速回流市场。融资资金节后快速回补346亿元,杠杆资金情绪积极。

2.双主线逻辑清晰:周期资源品(小金属、磷化工、稀土)受益于涨价逻辑与供给约束,硬科技(半导体、电子、AI算力)受益于产业趋势与业绩确定性,两大方向形成良性轮动,而非此消彼长的存量博弈。

3.政策预期持续升温:作为“十五五”规划开局之年,市场对新质生产力、科技创新等政策导向的预期持续提升,提振了市场风险偏好。

六、 后市展望与操作策略

1. 后市展望:春季行情纵深推进,双主线轮动延续

综合今日盘面信号与机构观点,对后市判断如下:

●趋势判断:春季行情仍在途中,市场有望维持震荡偏强、结构轮动格局。

●量能关键:2.46万亿的成交额为行情提供坚实基础,后续若能维持在2.2万亿以上,则无需担忧流动性。

●主线方向:周期资源品(有色/化工/稀土)与科技成长(半导体/AI算力)的双主线轮动格局已然清晰。短期周期品占优,但科技成长仍是中期核心。

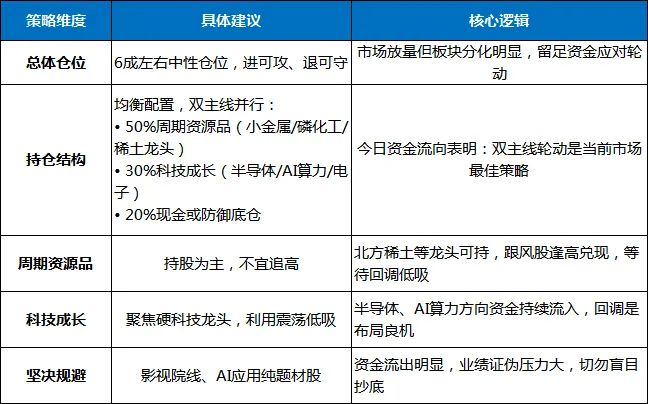

2. 操作策略建议

七、 个人总结:双主线清晰,春季行情正酣

2026年2月25日,农历马年第二个交易日,A股市场以放量普涨、双主线共振的强势表现,确认了春季行情的纵深推进。沪指站稳4147点,成交重返2.46万亿,小金属与磷化工掀起涨停潮,半导体与电子获资金持续流入——每一个信号都在宣告:市场已完全摆脱节前观望情绪,进入主线清晰、轮动有序的进攻格局。

更为关键的是,今日的资金流向为投资者指明了配置方向:资金正从纯题材炒作中坚决撤离,坚定涌入有涨价逻辑支撑的周期资源品、有业绩确定性的硬科技。这是马年行情的“第二粒扣子”,扣对了方向,才能在后续的轮动中把握主动。

对于已经跟上资金节奏、握有周期龙头与硬科技双主线筹码的投资者,请保持定力,利用板块轮动优化持仓,不轻易下车。

对于仍在犹豫的投资者,当前市场主线已清晰浮现,不必追高,但务必沿主线逢低布局,以免在后续的春季躁动中陷入被动。

双主线清晰,春季行情正酣。聚焦核心,稳扎稳打,方能在马年结构性行情中收获更多确定性。