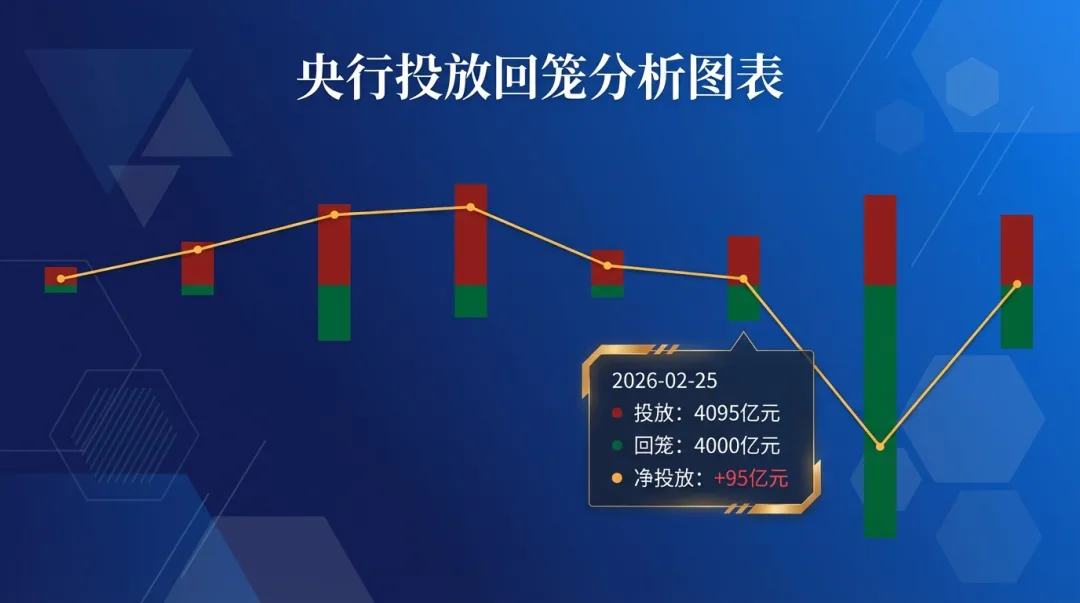

临近月末,资金面操作与票据市场走势再度形成联动。今日市场交投节奏偏快,利率重心有所抬升,贴现端与转贴端均呈现上行特征,结构性分化依旧明显。2月25日,为保持银行体系流动性充裕,人民银行以固定利率、数量招标方式开展4095亿元7天逆回购操作,中标利率维持在1.40%。同时,央行开展6000亿元MLF操作。由于当日有4000亿元14天期逆回购、1500亿元国库现金定存及3000亿元MLF到期,公开市场实现净投放1595亿元。

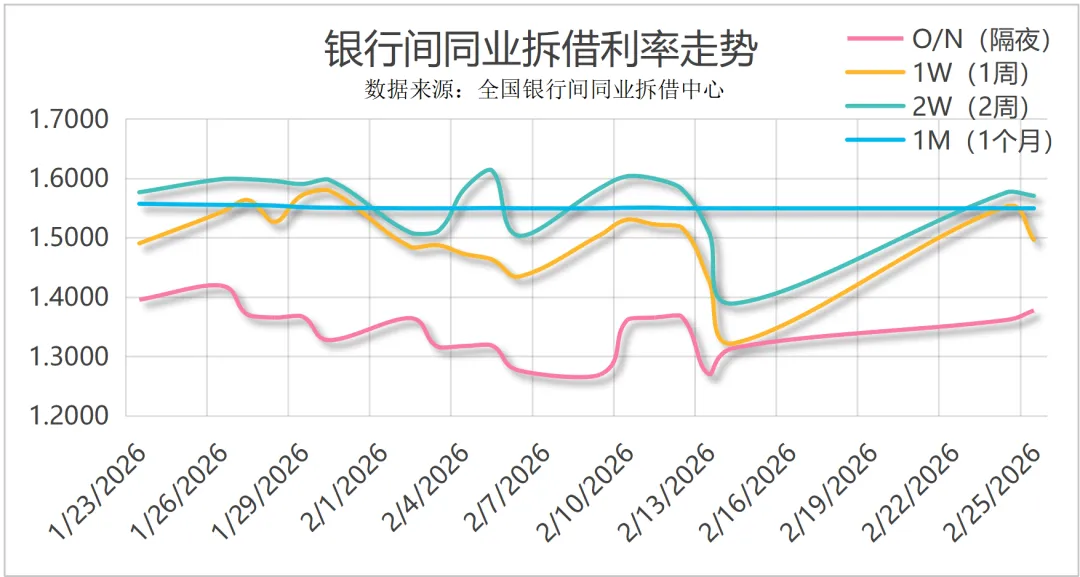

Shibor方面,隔夜、7天及14天利率分别变动1.60BP、-5.60BP、-0.60BP至1.3780%、1.4970%、1.5710%。整体看,短端资金维持稳定,跨期资金扰动有限,对票据利率形成中性偏稳支撑。

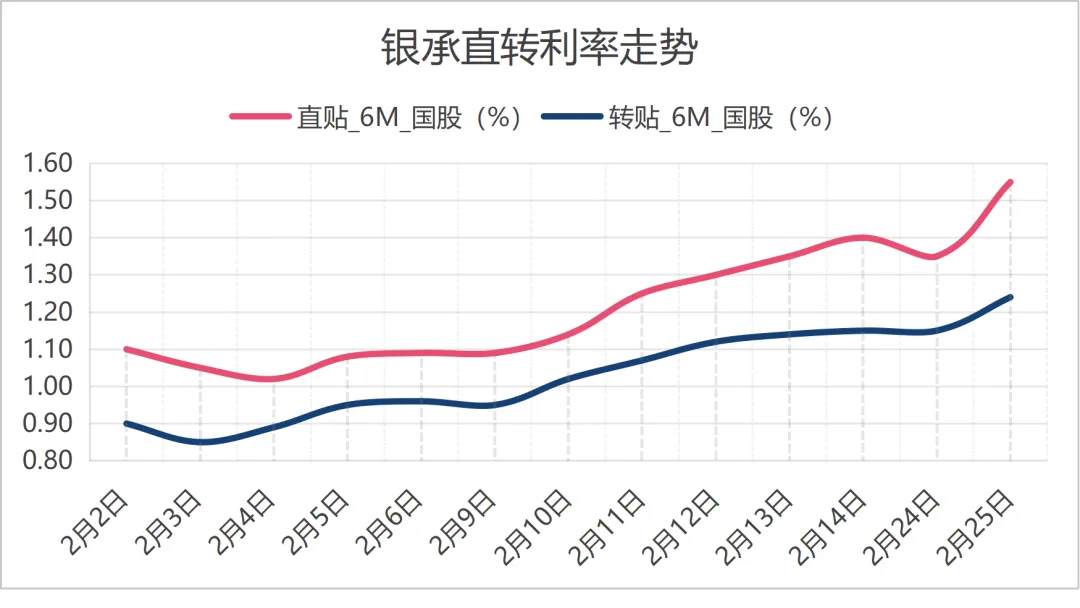

今日转贴现市场出口端表现活跃,但标杆大行缺席报价,收口力量相对有限,市场供需关系阶段性失衡,推动各期限利率快速上行。成交结果显示,足月国股利率运行至1.24%附近,较前期中枢明显抬升;分期限看,3月国股成交在1.00%附近,4–5月在1.25%附近,6月在1.15%附近,7月在1.21%附近。全天利率呈现顺势上移特征,显示机构配置节奏趋于谨慎。结合当前报价结构与交易情绪,预计短期票据市场利率仍存在小幅上行空间。

直贴市场方面,一级市场票源供给延续缓步修复,但卖盘出票力度整体一般,增量尚未形成持续压制。需求端维持偏收敛格局,多数直贴行延续高价收票策略,部分机构日内多次上调报价以维持配置节奏。供需博弈下,票据市场利率震荡上行,价格弹性有所增强。整体看,资金面平稳背景下,市场更受交易结构与机构行为驱动。

综合来看,资金净投放对市场流动性形成支撑,但转贴现市场收口不足引发利率上行,直贴端报价随行就市。短期需重点关注大行配置节奏及月末资金面边际变化对贴现利率的影响。贴现利息 = 票面金额 × 贴现利率 ÷ 360 × 剩余天数

到手金额 = 票面金额 – 贴现利息

为了便于企业在沟通报价前,能够快速建立成本预期,进行基础测算,我们把常见贴现定价逻辑做成了一个贴现宝查票价工具。

使用时只需要输入基本承兑信息,例如:

系统即可根据当前市场参考区间,自动换算贴现成本与资金到手金额。

END

客服时间9:00-18:30全国服务热线:4008076690免责声明:文中所提供的信息仅供参考。所引用信息和数据均来源于公开资料,我们力求报告内容和引用资料和数据的客观与公正,若文章有何不妥之处,或请留言指正。