免责声明:信息来源于已公开的资料,作者对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映作者于发布本报告当日的判断。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,作者不承诺投资者一定获利,不与投资者分享投资收益,投资者依据上述资讯进行投资决策所产生的收益和损失与作者无关,作者不承担任何法律责任。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

在经历了春节前的短暂调整后,A股市场于马年首个交易日迎来“开门红”,并成功将上涨势头延续至第二个交易日。2026年2月25日,三大指数集体收涨,深证成指更是刷新了本轮行情启动以来的收盘新高。市场成交量显著放大,资金回流迹象明显,但盘面结构分化加剧——一方面,“涨价”题材全线爆发,资源周期股持续走强;另一方面,春节假期备受热议的AI应用、影视院线等题材却逆势回调。这种冰火两重天的格局,折射出市场在海外不确定性扰动下的风格再平衡与风险偏好切换。二、今日市场概况

今日A股市场整体呈现高开高走、放量上行的态势。早盘三大指数集体高开,午后虽有小幅回落,但尾盘再度拉升,最终全线收红。深证成指表现尤为强势,率先突破前期高点,创下本轮行情的收盘新高。

盘面上,板块轮动特征明显,“涨价”成为贯穿全天的核心主线。小金属、稀土、磷化工、油气、钢铁等周期板块涨幅居前,而影视院线、AI应用、游戏等春节前备受追捧的题材则普遍回调。个股涨多跌少,全市场超3700只个股上涨,涨停个股数量维持在百家左右,市场赚钱效应持续扩散。

三、主要指数

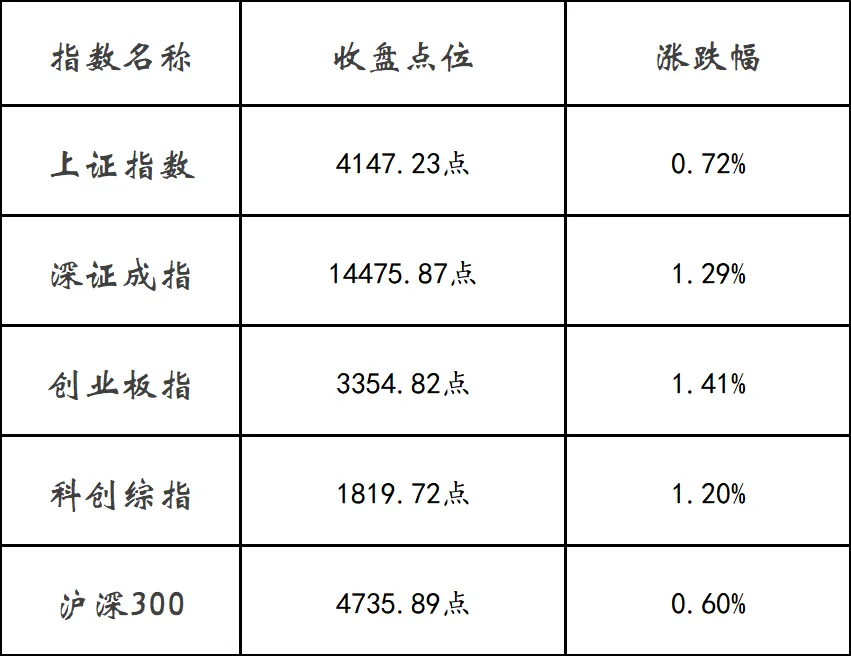

截至今日收盘,各主要指数表现如下:

关键看点:深证成指今日涨幅领先,并率先刷新本轮行情启动以来的收盘新高,反映市场风格或向成长与制造端倾斜。创业板指表现同样强劲,涨幅达1.41%,显示科技与新能源产业链热度仍在。

四、市场成交

今日沪深两市成交额显著放大,合计达到2.46万亿元,较前一交易日放量约2605亿元,增幅超过10%。

这一成交量水平不仅重返2万亿上方,也创下近期新高,表明节前离场的观望资金正在加速回流。成交量的有效放大,为行情的持续性和板块的轮动提供了流动性支撑。

五、个股表现

今日全市场个股涨跌比为3748:1609,上涨个股占比超过70%,市场整体赚钱效应良好。

涨停跌停情况:

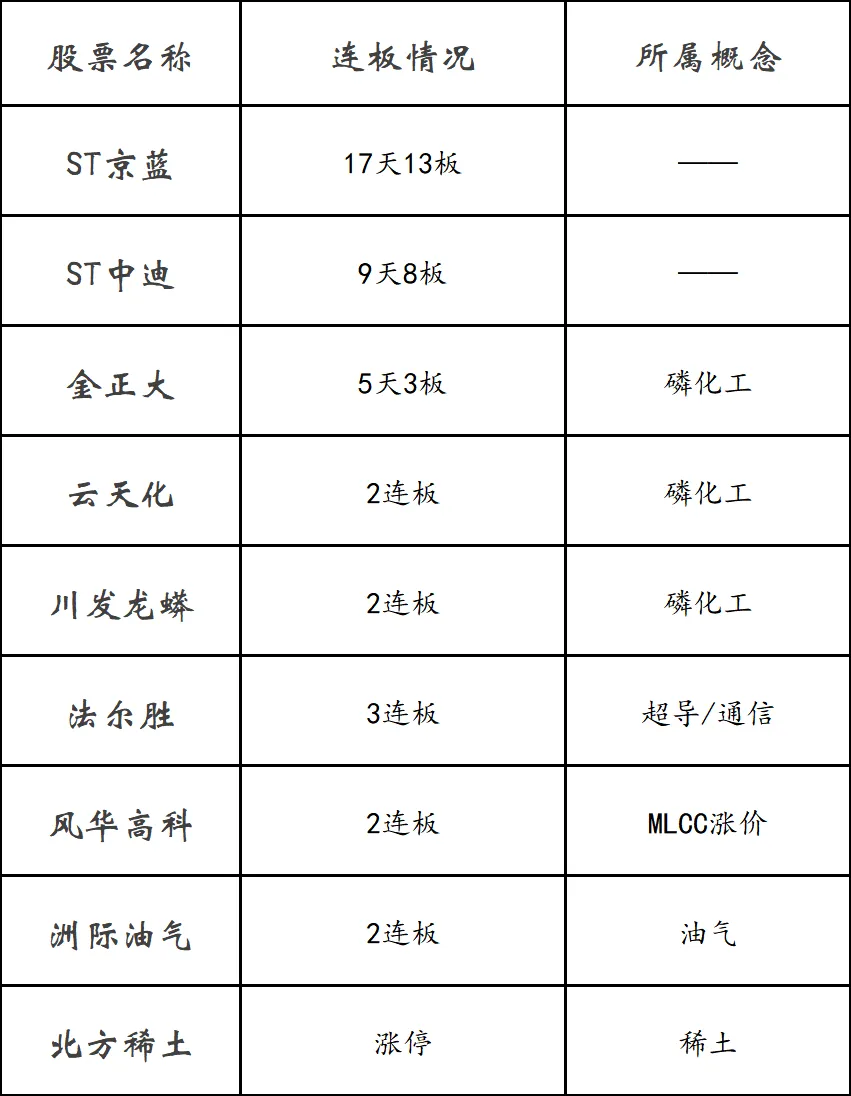

部分涨停股:航天发展(10.01%)、洲际油气(9.94%)、北方稀土(9.99%)、云天化(10.01%)、法尔胜(9.95%)。

部分跌停股:掌阅科技(-10.01%)、博纳影业(-10.01%)、横店影视(-10.00%)。

市场特征:涨停个股数量维持高位,跌停个股极少,市场情绪整体积极。但跌停股主要集中在影视院线板块,显示资金对春节档预期兑现后的获利了结意愿强烈。

六、领涨板块

今日领涨板块呈现清晰的“涨价”主线,资源周期股全面爆发:

1. 有色金属(稀土、小金属、钴)

稀土永磁概念午后再度拉升,北方稀土、中色股份等多股涨停,盛和资源续创历史新高。消息面上,包头稀土产品交易所数据显示,氧化镨钕、金属镨钕等品种价格节后迎来普涨。小金属板块同样强势,东方钽业、华锡有色、中钨高新等涨停。

2. 磷化工及化工

磷化工概念持续走强,金正大录得5天3板,云天化、川发龙蟒等2连板,川金诺、司尔特等涨停。

3. 油气板块

油气股全天强势,洲际油气涨停,通源石油涨超14%,准油股份、石化油服等跟涨。驱动因素包括国际油价上行及地缘政治扰动。

4. 钢铁板块

钢铁股震荡走高,包钢股份、凌钢股份封板。

5. 半导体产业链

午后半导体产业链涨幅扩大,有研硅20cm涨停,富创精密、江丰电子等涨超10%。催化因素包括盛合晶微科创板IPO过会等。

6. 商业航天

午后商业航天概念走高,航天发展涨停,再升科技、星环科技等跟涨。

七、领跌板块

与资源周期股的火热形成对比,春节前备受追捧的部分题材今日集体熄火:

1. 影视院线

影视院线板块跌幅居前,横店影视、博纳影业连续两日跌停,中国电影等大幅下跌。核心原因在于春节档预期已在节前充分演绎,节后迎来利好兑现后的资金了结。

2. AI应用、游戏

AI应用概念走势较弱,掌阅科技跌停;游戏、传媒等ETF跌幅居前。基金公司解读认为,节前科技股已有一轮较为充分的兑现,叠加海外不确定性压制风险偏好,导致资金从纯题材炒作中撤离。

3. 旅游零售

旅游零售板块也表现不佳,反映春节消费数据兑现后的正常调整。

八、连板高标

今日连板股主要集中在涨价主题和资源周期方向:

连板特征:当前市场连板高度主要集中在涨价逻辑清晰的周期股,显示资金对“业绩确定性”的追逐正在强化。而纯题材炒作的连板股数量减少,市场风格向基本面回归。

九、投资建议

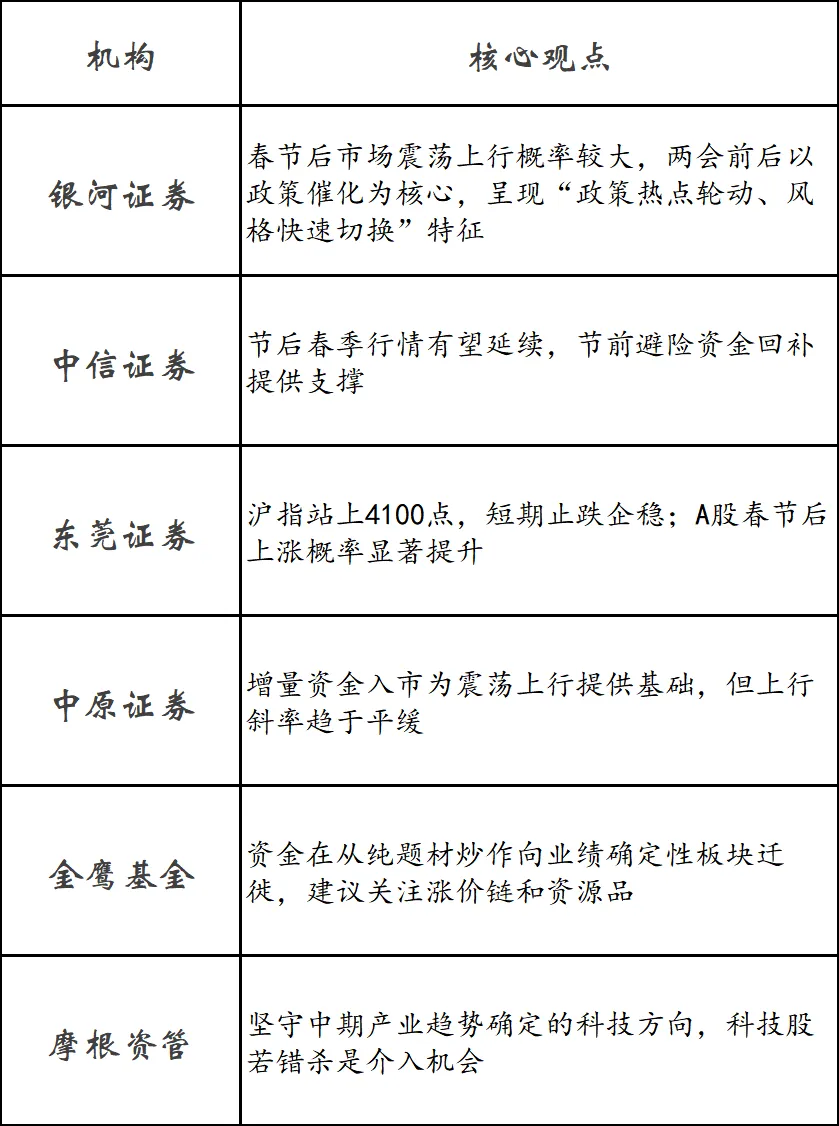

(一)机构观点汇总

(二)投资主线建议

综合多家机构观点,当前市场配置可围绕三条主线展开:

主线一:涨价与资源周期(短期确定性)

受益于商品价格上涨和供需格局改善,有色金属(稀土、贵金属)、石油石化、磷化工、钢铁等板块具备较强业绩支撑。特别是稀土、小金属,受益于新能源需求和供给约束,行情或具持续性。

主线二:AI与科技成长(中期产业趋势)

尽管短期科技股承压,但AI、机器人、半导体仍是中期确定性方向。可关注AI基础设施(半导体设备、光模块、算力配套)、机器人产业链(减速机、伺服电机、传感器)以及“十五五”新兴产业主题(商业航天、量子科技)。

主线三:高股息与内需消费(防御性底仓)

在市场震荡分化期,银行、能源、公用事业等高股息板块可作为底仓配置,对冲海外波动风险。同时,受益于消费复苏的出行链、食品饮料等内需板块,预期与持仓均处底部,具备修复空间。

(三)操作策略建议

短期来看,市场仍将围绕“涨价链”与“业绩确定性”两大主线展开博弈。建议投资者:

不宜盲目追高短期涨幅过大的周期股,可等待回调后的低吸机会。

理性看待科技股调整,AI等主线若因情绪错杀,或是更好的介入时点。

平衡配置,在周期股与成长板块间做好仓位分配,以应对当前的结构性分化行情。

中期来看,3月市场逻辑将从“政策预期”逐步转向“业绩兑现”,年报与一季报将成为行情锚点,业绩超预期标的将获得资金聚焦。建议投资者聚焦业绩确定性强的行业细分龙头,耐心等待市场情绪企稳后的布局机会。

(以上分析基于公开信息,不构成任何具体的投资建议,投资者需独立判断,审慎决策。)