今天的市场可以用一句话来概括“小金属板块遥遥领先,顺周期板块多点开花”。

小金属板块全线爆发,板块涨幅七个多点,而涨幅第二的板块只有三个多点,可以说是遥遥领先了。

除此之外,能源、有色、酒店、公用事业等顺周期板块涨幅也在两三个点左右,可以说是多点开花了。

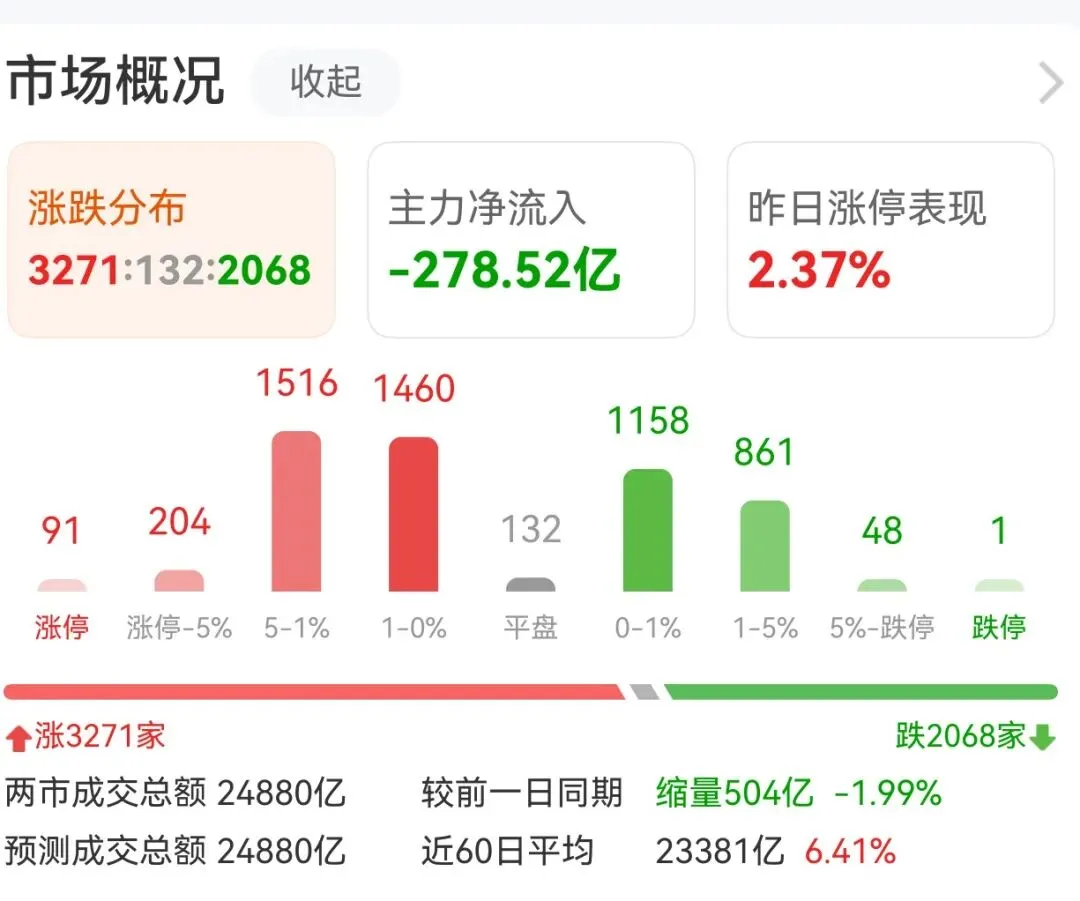

而两市成交量相比来说略有不足,比昨日还缩量五百亿,偏成长方向的创业板依然跌幅有一个点,可见,市场仍旧处于结构性震荡行情。

结合最近一段时间的行情来看,主要领涨的都是上游资源板块,最开始是由国际金银价格的持续上涨引发的,出于避险情绪的驱使以及美元降息的预期,金银价格出现了史诗级的上涨,为基本金属的上涨打开了空间。

通常,上游资源板块的行情分为三个阶段。

第一阶段和第二阶段都已经走完,即金银价格的持续上涨和基本金属的相继上涨。如今小金属板块的爆发,就是第三阶段的开始了。

其背后的逻辑其实也很简单。

第一阶段是由避险情绪和主要货币宽松预期主导的,国际形势的多变和地缘政治的冲突不断刺激黄金价格上涨,叠加美元降息,这才有了黄金牛市。

第二阶段,基本金属相继上涨,由于基本金属主要是铜和铝,其的主要需求是工业,也称其为工业金属,所以经济复苏和工业需求恢复预期主导基本金属的上涨。

第三阶段,小金属成为继续领涨的主力,这一阶段供需矛盾更尖锐,战略属性更强股价弹性更大,以稀土钨矿等小金属为主力。

小金属板块近期持续走强,显示资金正从“供给刚性+需求爆发”的品种中寻找机会,标志着行情可能已进入第三阶段的起点。今日钨、锑、稀土等板块的强势表现正是这一阶段的典型特征。

与以往单纯由经济周期驱动的行情不同,本轮资源品上涨的核心逻辑已转向 “安全”与“短缺” ,主要由三大因素共振:

供给侧硬约束:全球矿业资本开支不足,铜、铝等品种新增产能有限;小金属受国内总量控制、出口管制以及资源国政策扰动,供给弹性显著下降。

新需求范式:AI算力基建、新能源转型、电网升级等新兴领域对铜、锂、稀土、钨等金属形成刚性需求,彻底改变了传统的地产基建依赖周期。

地缘安全溢价:逆全球化背景下,各国加强战略资源储备与管控,资源安全上升为国家战略,为金属价格添加了持续的“安全溢价”

多数机构认为,尽管部分品种涨幅已大,但资源品的重估行情远未结束。中金公司指出,大宗商品的结构性行情可能尚未结束,在经历短期调整后,资源股中期有望重拾升势。不过,行情将进入分化和轮动的下半场,机会更多集中在板块内部的结构性领域。

总结来说,今日小金属的爆发是资源板块“超级周期2.0”演进至第三阶段的标志性信号。当前驱动行情的核心是战略价值重估、产业新需求与地缘博弈,而非简单的周期波动。后续需关注供需紧平衡的品种(如铜、钨、稀土)以及受益于AI与新能源需求的金属,但也要注意部分高估值品种的短期波动风险。

免责声明:本文观点仅供参考,不构成投资建议,市场有风险,投资需谨慎