消息面

1️⃣

中东地缘冲突急剧升级(核心驱动):当地时间2月28日,美国与以色列联合对伊朗发动代号“史诗怒火”的大规模空袭,伊朗最高领袖哈梅内伊及多名军政高官遇害。伊朗随即宣布关闭全球能源咽喉要道——霍尔木兹海峡,并誓言报复。市场影响:霍尔木兹海峡承担全球约20%-30%的海运原油贸易,其关闭引发市场对全球能源供应“急性中断”的恐慌。布伦特原油期货一度暴涨13%突破82美元/桶,WTI原油涨超10%至75美元/桶,直接引爆A股油气产业链。同时,避险需求推动COMEX黄金价格突破5400美元/盎司,创历史新高。

2️⃣国内政策与流动性维稳:央行下调外汇风险准备金率,自3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0,旨在稳定汇率预期,降低外贸企业锁汇成本,传递“维稳”信号。

3️⃣正式进入“两会时间”:全国政协十四届四次会议将于3月4日召开,十四届全国人大四次会议将于3月5日召开。市场对“十五五”规划、新质生产力等政策方向预期升温。

4️⃣AI产业动态:2026年世界移动通信大会(MWC)举行,阿里发布首款AI眼镜。同时,数据显示2月中国AI模型调用量首次超过美国。

5️⃣重要公告:中际旭创2025年净利润同比翻倍(+108.81%);寒武纪首次实现年度盈利;双良节能因涉嫌信披违规被证监会立案。

行情梳理

沪深京三市成交额30458亿元,较上日放量5403亿元,三市超4200只个股下跌。

大盘资金净流入 -1193亿元。

百亿以上成交额的个股 16只。

今日ETF资金净流入 -52亿元。

昨日融资余额 26518亿余元,融资净买入额 18亿余元。

两市上涨 1142只,下跌 4282只。

涨停 94只(含ST);跌停 20只(含ST)。

板块表现

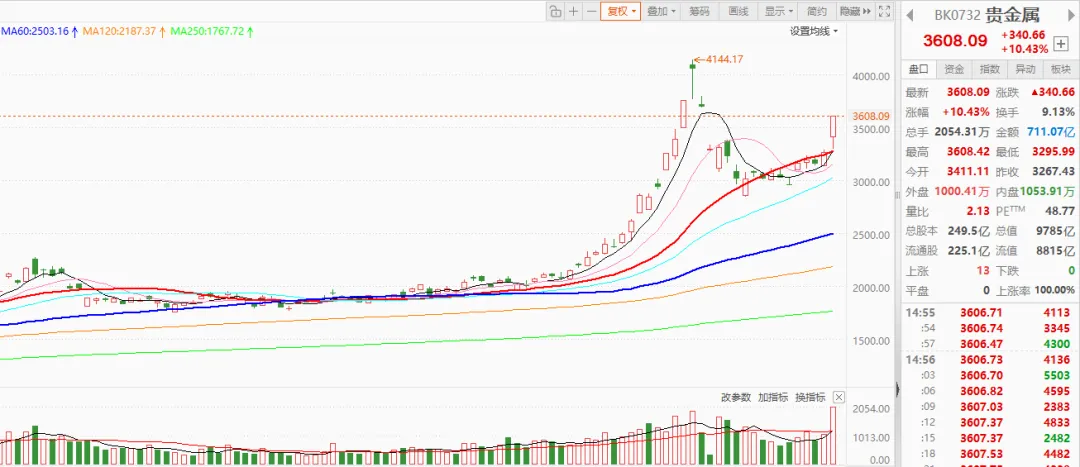

1️⃣涨幅居前:油气开采及服务、港口航运、贵金属、军工装备、煤炭开采加工、化学原料、化肥、大豆、CPO概念股涨幅居前。

2️⃣跌幅居前:游戏、传媒、AI应用、云计算、旅游及酒店、减肥药、零售板块跌幅居前。

涨停个股连板数量(非ST)

一板:73只;二板:17只;三板:3只;四板:0只;五板及以上:0只。

涨停个股较多的板块(部分,非ST)

美以突袭伊朗引爆市场,石油天然气、贵金属、港口航运、军工、化工板块集体大涨,中国石化、中国石油、中国海油、湖南黄金、中远海能、北方导航等多股涨停。汽车生产商比亚迪大涨8%,公司称将于3月5日召开颠覆性技术发布会。

连板股

3连板:泰嘉股份、烽火通信、长源东谷。

2连板:中国天楹、新金路、锡业股份、湖南黄金、赫美集团、翔鹭钨业、华盛昌、亚盛集团、中稀有色、华锡有色、涪陵电力、中国瑞林、水发燃气、和顺石油、利通电子、泰晶科技、长城科技。

大跌个股较多的板块(部分,非ST)

AI应用板块集体走低,游戏传媒方向领跌,中信出版、流金科技跌幅居前。生物医药股同样表现不佳,君实生物、长春高新等多股下挫。

板块逻辑

农历马年第五个交易日,今日市场情绪和板块轮动完全由周末突发的地缘政治事件主导,国内政策预期形成对冲。周末突发的中东地缘冲突冲击下,上演了极为极端的“冰火两重天”行情。上证指数在“三桶油”历史首次集体涨停的强力护盘下低开高走收红,但全市场超过4200只个股下跌,呈现典型的“赚指数不赚钱”甚至“慢牛式股灾”的割裂格局。市场核心矛盾从“科技成长”彻底转向“地缘避险与资源涨价”。沪深京三市总成交额约 3.05万亿元,较前一交易日巨幅放量5403亿元,为近期天量,显示资金博弈激烈且方向高度一致。

油气产业链(油服、开采、航运)——地缘冲突下的绝对主线。驱动逻辑:核心是 “霍尔木兹海峡关闭引发的供应中断恐慌” 。该海峡是全球能源贸易的咽喉,其关闭意味着全球约1/5的海运原油供应面临风险。市场预期若封锁持续,布伦特原油价格可能冲击120美元/桶,这为上游开采企业带来巨大的价格弹性,并直接利好油服、油运等配套产业。行情与中东局势演变高度绑定,具备极强的事件驱动和短期博弈特征。若冲突缓和或海峡重开,板块面临剧烈回调风险。

贵金属(黄金)——避险情绪的终极载体。驱动逻辑:在战争、通胀预期和美元信用担忧的三重压力下,黄金的 “避险+抗通胀” 属性被充分激活。全球央行持续净购金也为金价提供了长期支撑。短期走势与地缘政治和美元指数紧密相关。若冲突持续,黄金仍有冲高动力;若局势缓和,需警惕高位回落。

科技成长(AI应用、半导体、光伏)——遭遇恐慌性抛售。调整原因:“避险情绪主导下的资金高低切换” 。地缘冲突导致全球风险偏好骤降,资金从高估值、高弹性的科技成长股中恐慌性撤离,转向低估值、有明确涨价逻辑的防御性资产(油气、黄金)。同时,市场对AI应用商业化前景的担忧也在发酵。

短期面临情绪和资金面的双重压力,需要时间消化估值和获利盘。短期围绕地缘冲突主线进行博弈,但需紧盯事件进展,避免追高。但中长期看,AI算力硬件等有真实业绩支撑的方向,在调整后仍是核心配置资产。

市场将进入 “地缘冲突演变”与“两会政策落地” 的双重观察期。中东局势是最大变量,若冲突升级,避险主线(油气、黄金、军工)将继续强势;若局势缓和,市场可能出现剧烈风格再平衡。

机构共识认为“顺周期资源品”与“AI科技硬件” 双主线轮动的格局在3月仍将延续,但内部会分化。

顺周期资源品:关注供需格局紧张、有明确涨价趋势的油气、黄金、小金属(钨、锑、稀土) 。其行情与大宗商品价格和地缘政治高度相关。

AI科技硬件:聚焦有真实订单和业绩支撑的光模块/CPO、半导体设备、数据中心电源等方向。需等待外部情绪企稳和板块内止跌信号。

温馨提示:需要密切关注中东局势的后续发展、全国两会政策定调与“十五五”规划纲要,以及上市公司2025年年报业绩(3月进入密集披露期),逢低布局政策受益且调整充分的优质成长股。

送人玫瑰,手留余香!您的留言点赞在看转发是我们创作的最大动力!

免责声明:股市有风险,消费需谨慎。过往的成功案例和历史数据并不能保证未来的收益,市场波动是不可预测的。本文和【量价时空】发布的内容均不构成任何投资建议,不做任何承诺保证,使用前请核实,依据本信息进行的交易,可能会承担超出预期的风险。点上「在看 」股票上涨

」股票上涨