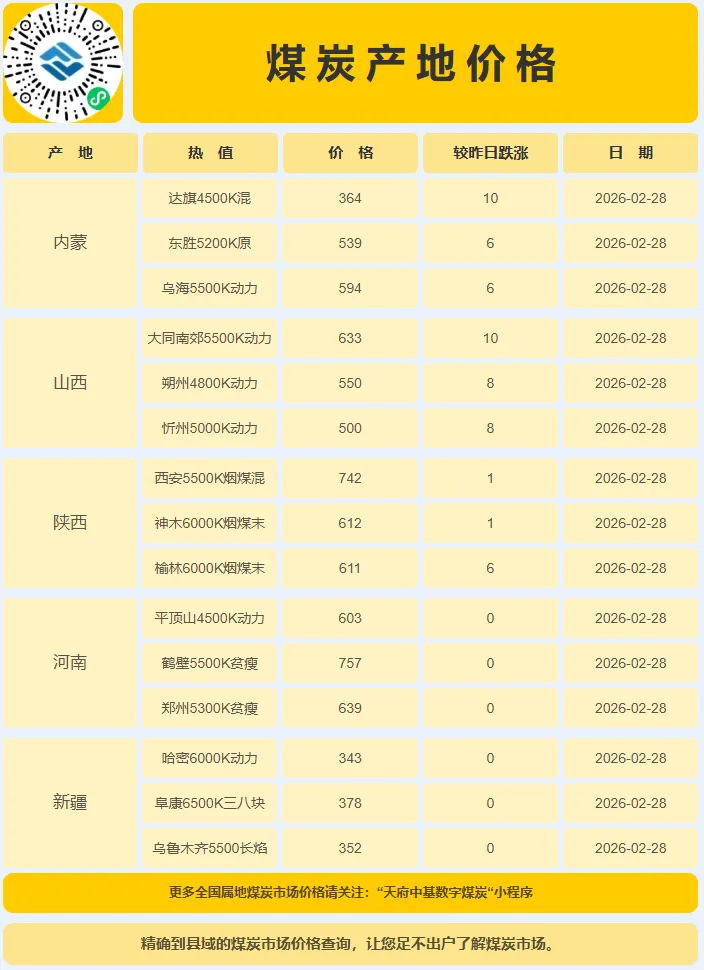

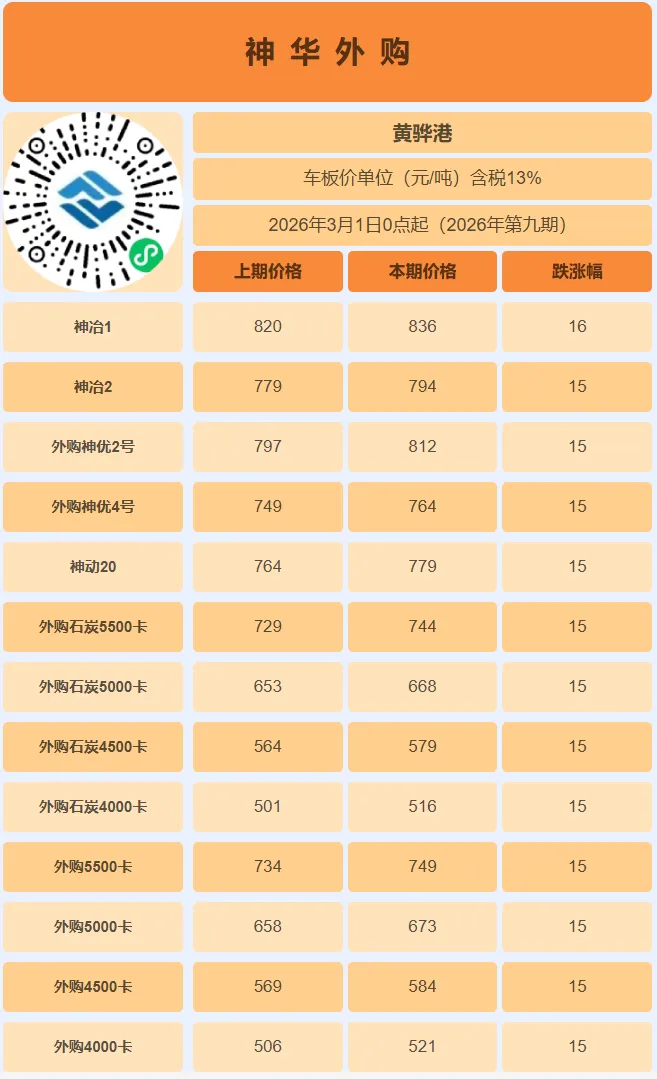

表中价格为部分当日有涨幅地区价格,更多价格查看,可长按图片进入小程序查看。截至2月28日,沿海六大电厂日耗67吨,库存1371万吨,存煤可用天数约20.4天。

12月28日开始,邹平一电、邹平二电、五电、六电、七电下调15元 其他电厂下调20元,邹平气化煤、沾化气化煤下调5元,北海块煤下调10元;

1月6日开始,五电下调5元,氧三气化煤下调8元;

1月14日开始,五电下调5元;

1月21号开始,邹平三电,北海一二电下调五元。

1月27日开始,邹平汽化煤下调5元;

2月1日开始,北海一电下调5元/吨。

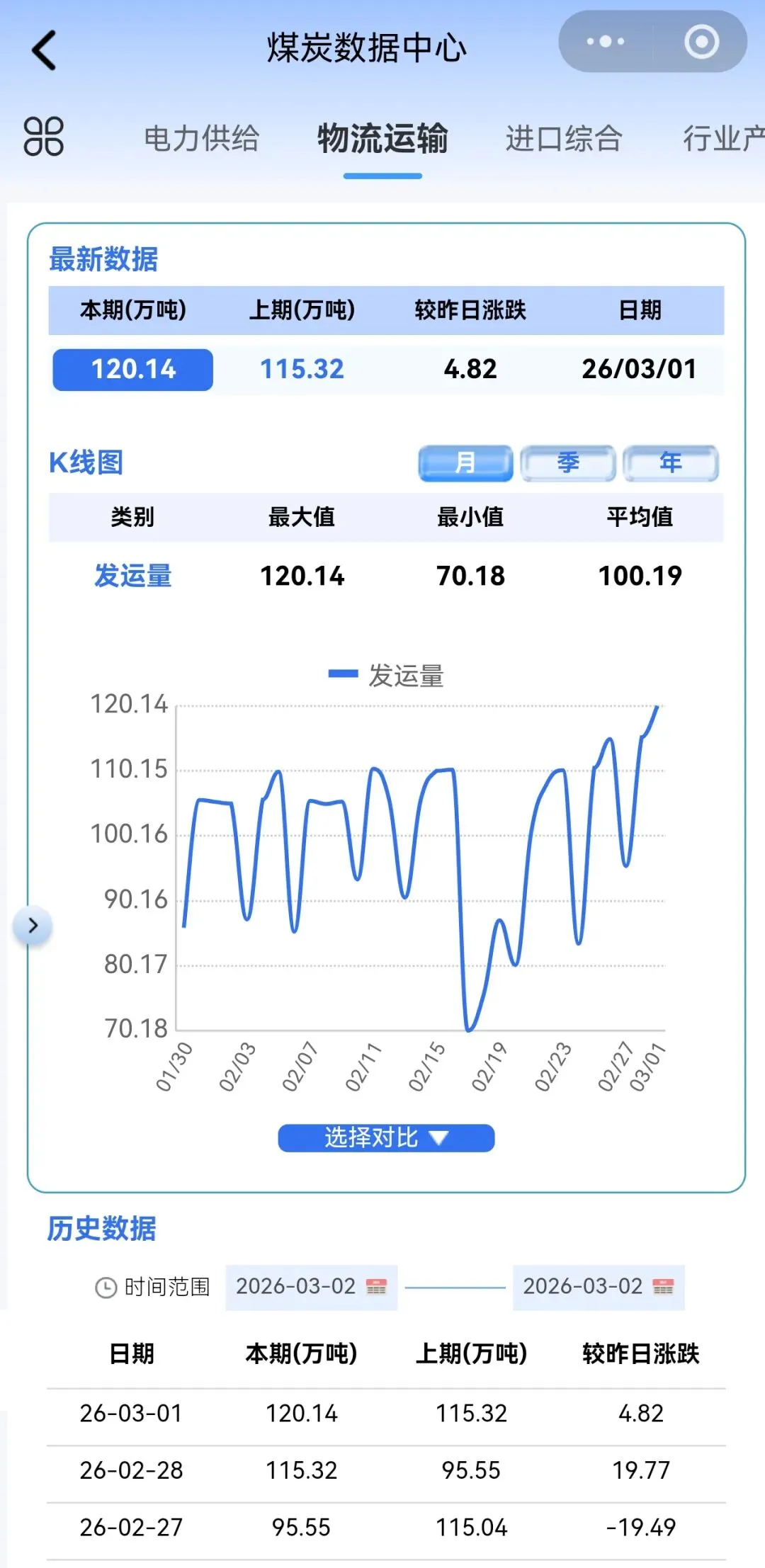

1.铁路运力

截至3月1日,大秦线日发运量为120.14万吨,较昨日上涨4.82万吨。

更多数据查询,请点击此处进入【天府中基数字煤炭】微信小程序

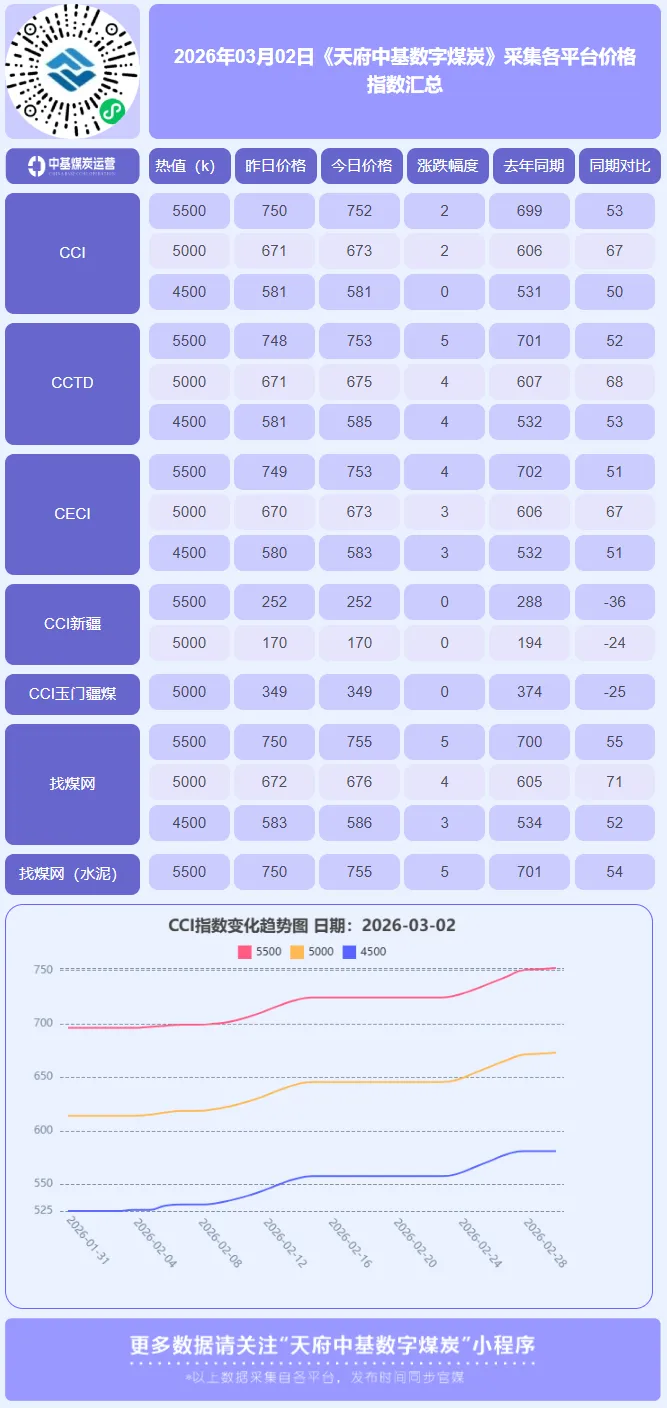

2026年3月2日,国内动力煤市场延续 “高位震荡,涨势趋缓” 的运行特征。CCI指数显示,5500大卡与5000大卡价格均微涨2元/吨,分别报收752元/吨和673元/吨,而4500大卡价格持稳于581元/吨。市场在节后连续上扬后,上涨动能呈现边际减弱迹象,高低卡煤种走势出现分化,反映出在价格行至当前位置后,市场心态趋于复杂,进一步上行需要更强劲的实际需求驱动。

当前市场运行的核心逻辑正从“强供应约束驱动”向“需求成色验证”阶段过渡。供应端的支撑依然明确但已被市场充分计价。主产区煤矿生产虽逐步恢复,但整体增量有限,安监常态化与“反内卷”政策基调抑制了超产冲动。更为关键的支撑来自进口市场,印尼减产及出口限制政策导致外煤到岸成本高企,进口窗口持续关闭,这从根本上改变了沿海市场的供需平衡表,为内贸价格构筑了坚实的“地板”。然而,需求端的结构性矛盾开始显现。随着全国大部地区气温稳步回升,传统供暖季步入尾声,民用电力负荷呈现季节性回落。电厂在高库存背景下,对市场煤的采购维持刚性策略,大规模补库意愿不强,这使得对价格敏感的低卡煤需求首先走平。上涨动力主要来自非电行业的复工复产带来的原料煤需求,但该部分需求的释放强度与持续性仍有待观察,难以独自支撑市场全面快速上涨。

市场心态在价格高位出现分歧。贸易商在成本支撑下普遍持货待涨,但高价资源向下游传导的阻力逐渐增大,实际成交跟进有所放缓。部分终端用户对持续上涨的价格接受度下降,转而观望,等待更明确的供需信号。

综合研判,短期内动力煤市场预计将进入 “高位盘整,等待驱动” 的格局。供应偏紧的宏观背景,特别是进口减量逻辑,决定了价格深跌空间有限,下方支撑稳固。然而,价格能否突破当前平台继续上行,其核心约束已明确转向需求侧,即非电行业实际耗煤强度能否抵消电煤需求的季节性衰减,并带动港口库存有效去化。若后续工业需求复苏强劲,市场有望重拾升势;否则,价格可能在当前位置展开震荡,以消化前期涨幅并等待新的平衡。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】