本轮行情中PTA表现理性,核心原因就在于强成本支撑与弱供需预期的博弈对冲,形成了“原油托底、供需限高”的平衡格局。

从供应端来看,2月底至3月初,国内PTA装置重启规模超720万吨,使得PTA供应大幅增加,整体供应超出市场预期。同时,从行业长期格局来看,2026年PTA行业正式结束本轮高速扩能周期,投产节奏显著放缓,预计年产量增速为5%,但短期来看,装置重启带来的供应增量依然对PTA价格形成压制。

从需求端来看,近期需求端疲软是约束PTA价格上行的重要因素。下游聚酯行业大厂为维持价格稳定,采取减产保价的策略,导致PTA的需求修复预期被明显抑制,预期3月聚酯行业负荷较同期低3个百分点,至87%附近。同时,尽管本周终端织造逐步复工复产,江浙地区织造综合开工率为32%,环比上涨17%,但整体复工节奏依然分化,多数企业计划在元宵节后重启,短期内PTA的需求依然难以实现大幅提升。

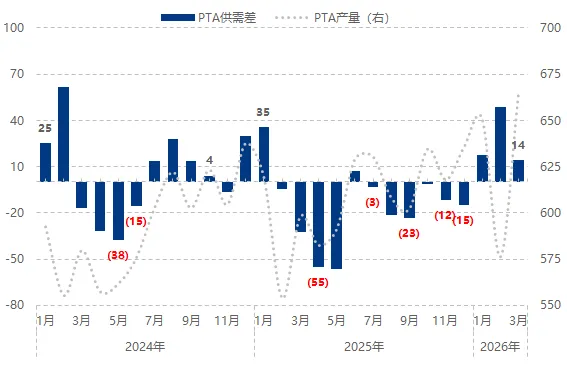

库存水平也是约束PTA价格上行的重要因素。预期2026年3月PTA产业供需由去库转向累库,基本面承压,预计3月行业库存将达到379万吨附近,月度供需差为+14万吨左右,库存的累积会进一步压制PTA价格的上行空间。