浙江地区,67%蛋白国产鱼粉参考报价在15200元/吨,65%蛋白国产鱼粉参考报价在14000-14200元/吨,63%蛋白国产鱼粉参考报价在13700元/吨。

山东地区,67%蛋白TVN130国产鱼粉参考报价15200元/吨,65%蛋白TVN130国产鱼粉参考报价14000-14200元/吨,63%蛋白TVN130国产鱼粉参考报价13700元/吨。

截止到2026年3月1日,港口库存为17.03万吨,黄埔9.65万吨,上海3.06万吨,天津0.05万吨,大连0.3万吨,其他0.41万吨。

2025年秘鲁中北部B季捕鱼配额为163万吨(包含之前50万吨),11月7日零时正式开捕,11月7日-1月20日中北部共计捕鱼1570999吨,完成配额96.38%。2025年B季中北部捕鱼在当地时间2026年2月1日零时正式结束。

秘鲁生产部N°00435-2024-PRODUCE号公告,2026年上半年秘鲁南部捕季将自1月1日起正式展开,至6月30日结束,捕鱼配额数量为25.1万吨。2026年1月1日-2月26日秘鲁南部捕鱼量共计141656吨,剩余配额数量109344吨。

外盘方面,秘鲁鱼粉厂商对厄尔尼诺影响的担忧,心态坚挺,其中秘鲁新季超级蒸汽鱼粉预售参考价格为CNF2350美元/吨。国内进口鱼粉市场,鱼粉到货少,部分持货商停报价格,当前秘鲁超级蒸汽鱼粉价格集中在17400-17500元,涨300元,短期鱼粉偏强走势继续。

自中东冲突后市场重新关注中国是否会额外购买800万吨美国大豆,CBOT大豆基准期约收低0.8%。中东战事对国内进口大豆供应影响不大,巴西大豆收割及发运节奏是影响国内进口大豆供应和定价的关键。美豆维持高位运行,成本端对粕价仍有抗跌支撑。但国内油厂开工率快速攀升,豆粕库存增加,下游企业库存充足,采购积极性不高,现货承压连续回落,近期或维持震荡调整走势。

美国农业部出口检验报告显示,美国大豆出口检验量较一周减少45%,比去年同期减少24%。

截至2026年2月26日的一周,美国大豆出口检验量为1,137,582吨,上周为修正后的681,545吨,去年同期为702,160吨。

报告发布前,分析师们预期大豆出口检验量为85万吨。

2025/26年度迄今美国大豆出口检验总量达到26,182,723吨,同比减少32.2%,上周减少32.2%,两周前减少32.4%。

2025/26年度迄今美国大豆出口达到全年出口目标的58.4%,上周为58.4%。

监测显示,2月26日,全国主要油厂进口大豆库存527万吨,周环比上升72万吨,月环比下降69万吨,同比上升70万吨,较过去三年均值上升107万吨;豆粕库存68万吨,周环比下降11万吨,月环比下降18万吨,同比上升4万吨,较过去三年同期均值上升3万吨。

今日,郑州菜粕期货高开后震荡上涨。加拿大油菜籽期货收盘上涨,基准期约收高1.6%,主要原因是美国和以色列对伊朗持续的袭击推高了原油价格。菜粕现货小幅上涨,水产需求恢复较慢,叠加供应预期改善限制菜粕涨幅空间,将继续窄幅震荡调整。

各地区3月3日菜粕报价如下:

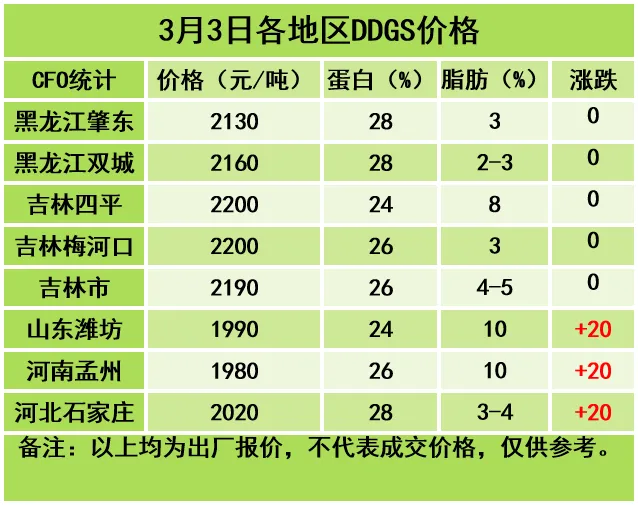

今日,DDGS价格局部偏强。近期玉米价格强势上涨,酒精企业生产压力仍存,支撑酒精企业挺价心态,市场走货情况尚可,下游企业以刚需采购为主。预判3月份期间产区DDGS交易价格总体稳中略显偏强走势为主的可能性更大,月度均价环比止跌转上涨的几率在逐步提高。