说AH今天是亚洲的脊梁也不为过。

在日韩股市同时跌超5%的情况下,AH同时高开低走,恒科甚至接近翻红。

周末最热的石油化工冲高回落,小龙虾概念股则是低开高走,顺便拉了一把AI硬件。新能源走势强劲,毕竟是能源类股票为数不多的洼地了。

今天试了试腾讯最新出的workbuddy,还是要有一定编程基础才能玩得转,现阶段离大众还很遥远,但门槛又降了一点,我相信总有一天能让每个人都用上。

至于相关的概念股,我是真看不懂,也没把握。但就问一句,你们又是算力中心,又是机器人的,我要是把你们的电源插头捏着,阁下将如何应对?

两市3964家待涨,成交额大幅放量突破2.6万亿,涨幅中位数-0.99%。今天持仓不出意外地大幅跑赢。

周末发的有关油运的文章其实很初级,毕竟我对这个行业也是一知半解,没想到阅读量远超近期其他文章,本着对热点能蹭尽蹭的态度,今天再展开聊聊我个人的浅见。

油运股一下跌,叙事马上从供不应求变成有价无市,也就是说,别看一个个运价报价这么高,实际上根本没成交。

这个逻辑也没什么问题,但不是关键。

油运行业是否还值得投资的关键在于,新的TCE中枢到底在哪里?

要回答这个问题,就要看油运航程变长的逻辑是否依然成立。

这一轮原油价格的上涨中,代表美国产地油价的WTI原油涨幅要比布伦特原油更高,而且价格上也超过了布伦特原油,这一定程度上代表着运输路线变更的大趋势没有改变。

另外,从供应链安全性来看,亚洲的买家也需要重新考虑原油的采购方和运输路线。

这一次美伊战争暴露的问题就是亚洲对中东原油的依赖程度太高了。

中国的海运原油进口接近40%来自阿拉伯湾,其中80%以上由VLCC运输,所以如果未来中东的局势无法保证长期和平,哪怕几年来一次小规模战争,对一个国家来说原油的供应链安全性都会受到很大的挑战。

中日韩对中东原油的依赖都非常高,如果这几个国家未来想要保证自己的原油供应链安全,必然会重新构建原油采购渠道、航运路线和运力配置。那么之前说的运距变长导致运力变相减少的逻辑依然是说得通的。

那接下来就是判断TCE的长期底部。

油运的极端较高确实很难长期维持,但只要TCE能够在20万对油运股来说已经是暴利。

近期的VLCC最高价订单,TCE已经到了77万美元一天,低一些价格在47万美元一天,相当于一桶加12块多美元的运费,对下游来说也能够接受。

不过考虑到远期的合约价格更低,进一步下调按20万美元一天去测算,中远海能VLCC非长协的这部分运力可以赚200多亿人民币的净利润,其他的LNG等长协的船每年大约稳定在30-40亿净利润,合计在235亿左右的净利润,对应当前市值PE在5倍左右。

招商轮船VLCC非长协部分按这个价格,大约能赚180亿人民币,长协部分稳定在40-50亿的净利润,合计在225亿左右的净利润,对应当前市值PE也是在5倍多的水平。

当然,作为买方,我们应该更苛刻,更保守。

美伊战争出来之前,TCE就已经涨了不少。2017-2024年全球市场的TCE平均不到3万美元一天,油运基本上不赚钱,2024年开始达到3.9万美元一天,2025年8月开始上涨,四季度就已经接近10万美元一天的水平。这个上涨就不是短期事件导致,而是长期的驱动,背后原因就是俄乌冲突导致全球原油航距拉长。

从涨价的结构性的变化看,主要是中国船东的航线涨价比较明显,就是因为从美洲买油的比例增加(因为中海油在南美洲的圭亚那和巴西盐下层油田有大量份额,这是未来5年全球主要原油增长地)。

春节期间,走南美洲巴西线的TCE价格已经到了9.45万美金,那时候美伊战争还没正式开始,市场也没有定价霍尔木兹海峡封闭的情况,所以在美伊战争影响之后,价格再回落到10万美金/天以下已经很难。

另一个依据是,航运巨头MSC扶持的Sinokor长锦商船在VLCC市场上大量收购二手船的同时高溢价租入巨量船只,综合运力已经成为VLCC市场上第一大船东。

Sinokor买入15岁以上的VLCC价格超过7000万美金,租用二手老船的价格在7万美金/天。

收拢这么多运力,肯定是为了囤货居奇垄断价格,总不能是为了做慈善吧?租用二手老船的价格都在7万美金/天,那接单的价格得要多少呢?

看了Sinokor美伊战争前的订单,TCE全都超过了10万美元/天,所以这个价格底部应该是成立的。

按照10万美金去做盈利测算,中远海能和招商轮船的净利润预计都在120亿左右,对应现价10PE,已经不贵。后面如果进一步回调,两个公司都开始体现出性价比,把战争导致的情绪溢价杀完,就是介入的好时机。

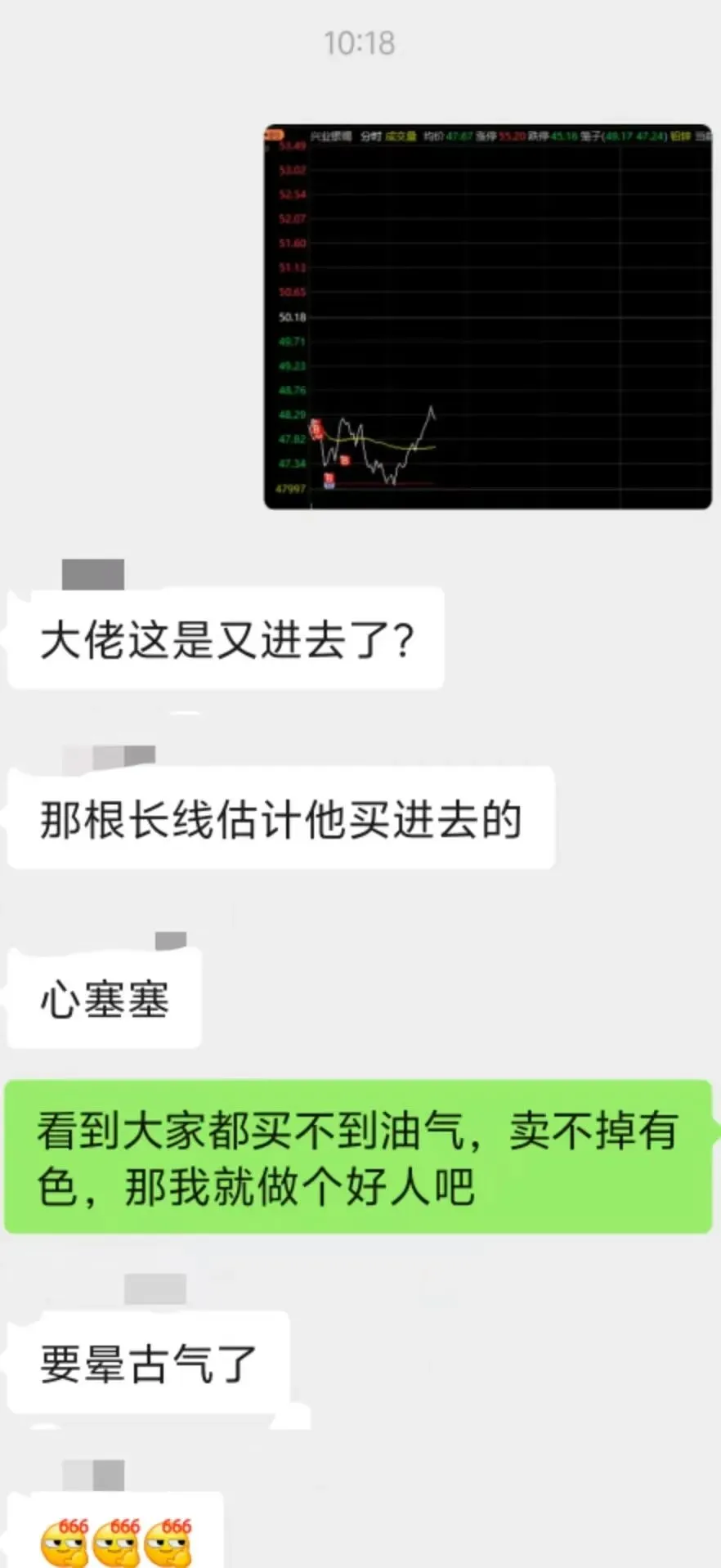

回到持仓复盘,今天涨停板大幅减仓了海油,暂未回补。竞价出掉招商南油,但是因为回调幅度较大又返回火场了,算是败笔。

套利的162411/163208竞价结束就低挂好几档跑路了,单户利润550+。这两个LOF跟踪的都是油气股,而非原油期货,指望连续涨停多少有点天真了。

又是熟悉的联动,布油今天最高涨到120美元,七国释放储备的新闻出来后,现在回落到100美元左右。

海油我肯定还会买回来,不管油价怎么波动,价格中枢已经抬高了,掐指一算业绩,长期来看现在的涨幅还远远不够。

卖掉海油的同时顺手抄底了金银矿,下午拉红后T出,再赌一手回调。

另外加仓了TCL科技,做T泰和新材,没有其他操作,整体是小幅净减仓的。

今天主要靠油气、电力、电网设备、部分化工股以及有色的绝地反击,其他持仓全部拖后腿。

电网设备内部已经慢慢从炒输电往炒配电切换,有能力的可以考虑切换过去。

明天大概率还是有调整压力,不过幅度不会这么大了。

就这样。

The End

若您喜欢,请点赞关注转发

您的支持对我的成长很有帮助

【往期回顾】

马后炮:油运股的逻辑以及三个油运股走势差异的原因

泰和新材:景气度尚未被完全发掘的化工股

同样是锂矿,国城矿业和天齐锂业该PICK谁

宝鼎科技:注入金矿的梦想靠谱吗?

中瓷电子:我承认我有赌的成分

金固股份:要的就是阿凡达

连跌三天,华工科技能买吗

京东方:面板加AI有没有搞头?