2026年3月以来,国内钢材市场正经历着前所未有的复杂格局,全球地缘冲突升级带来的成本端强势支撑,与国内需求疲软、库存高企的基本面形成激烈对冲,钢铁行业身处“成本支撑、需求拖底、生产受限、盈利分化”的多重矛盾之中,期货与现货市场走势背离,区域行情分化加剧,行业发展的不确定性显著提升。

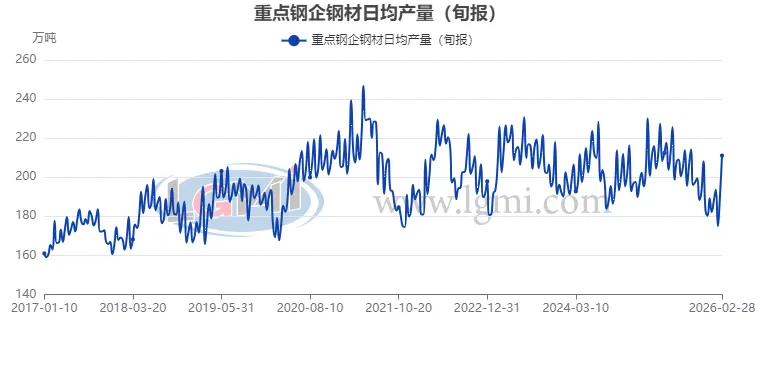

从生产端来看,钢铁企业产能释放始终受限,产量数据呈现“环比微涨、同比大跌” 的特征,生产节奏难言乐观。据中国钢铁工业协会数据,2026年2月重点大中型钢企生铁、粗钢、钢材日均产量分别为183.8万吨、200.1 万吨、192.1万吨,月环比虽有1.5-4.1%的小幅回升,但同比降幅均超 8%,且环比升幅普遍收窄,显示产能释放力度持续受限。2月下旬产量虽有局部改善,钢材日均产量旬环比大升11.0%,但生铁、粗钢产量依旧承压,粗钢甚至出现0.1% 的微降。

图 1 大中型钢铁企业生铁旬产

图 2 大中型钢铁企业粗钢旬产

图 3 大中型钢铁企业钢材旬产

生产端的疲软还体现在高炉开工率的变化上,2月份全国主要钢企高炉开工率为73.7%,较上月下降0.5个百分点,全国201家生产企业铁水日均产量减少1.9万吨,生产释放呈现波动小降态势。而这一态势的背后,是钢厂长期面临的盈利压力,2月份钢厂各品种全面亏损,截至2月底三级螺纹钢亏损近10元,热卷亏损更是接近120元,尽管3月份原料成本下降带来品种盈亏分化,生产积极性略有回升,但整体生产端仍受盈利制约,难以形成有效供给增量。

图 4 全国主要钢铁企业高炉开工率

进入3月,全球地缘冲突的升级为钢市带来了最直接的成本冲击,成为推高钢价的核心变量。美以对伊朗的军事打击进入关键阶段,霍尔木兹海峡运输受阻,叠加俄乌冲突僵持,全球能源市场剧烈震荡,国际原油期货价格创下数十年最大单周涨幅,WTI与布伦特原油单周分别暴涨超35%、27%,3月9日盘中双双突破110美元。能源价格的飙升直接推升了全球物流与原材料成本,铁矿石、焦煤价格受此带动偏强运行,为钢价形成坚实的成本支撑。同时,霍尔木兹海峡通航受阻推升海运运费,澳洲、巴西至中国铁矿石海运费涨至年内新高,进一步抬升钢材生产的综合成本。

但与国际成本端强势形成鲜明对比的,是国内钢材市场的“弱现实”,需求疲软、库存高企成为压制钢价的核心因素。尽管国内宏观政策保持适度宽松,央行维持流动性充裕,政府工作报告明确4.5%-5%的全年经济增长目标,财政政策持续发力为经济托底,但钢材核心需求端依旧乏力。房地产新开工持续疲软,基建复工节奏偏缓,使得钢材需求释放远不及预期,而当前国内钢材市场仍处于传统淡季的累库周期,尽管累库速度有所放缓,但库存去化仍需时间,高库存成为现货市场上涨的重要掣肘。

与此同时,钢材出口市场也呈现复杂分化态势,进一步加剧了国内市场的不确定性。霍尔木兹海峡运输受阻使得我国对中东地区的钢材出口短期承压,新订单与发运均受影响,而巴西、美国等主要出口市场接连出台反倾销、加征关税政策,同时全球贸易摩擦加剧、欧盟CBAM碳关税生效等因素,仍让全年钢材出口面临较大压力。

多重因素交织下,当前国内钢市呈现出鲜明的分化特征:期货市场受能源价格上涨、成本支撑的带动,短期走出上涨行情;而现货市场则受淡季累库、需求疲软的双重压制,上涨动力不足,区域间行情也因复工节奏、库存水平不同而差异显著。地缘冲突带来的成本上涨与国内基本面的需求疲软形成持续对冲,钢厂虽迎来原料成本上涨的窗口期,但需求端的疲软让钢价难以形成持续上涨行情,品种间盈利分化的格局也让企业生产决策更为谨慎。

整体来看,国内钢材市场正处于前所未有的复杂博弈之中,后续行情走势既取决于全球地缘冲突的演变、能源价格的波动,也依赖于国内地产、基建需求的复苏节奏,库存去化的速度。在成本与需求的双向拉扯下,钢市短期难改震荡行情的格局,行业仍需在复杂格局中寻找供需平衡。

综合来看,2025年为船板重点发展的一年,随着生产企业的不断增多,市场供应量已经达到历史高点,且仍有上升之势,从市场来看,船板市场价格随着供应增加和终端需求压减,船板价格优势逐渐转弱,四季度时候价格持续呈现下行之势,到2025年12月底和2026年1月份船板市场价格和普碳价差仅在300元之间徘徊,目前船板价格已处于两年内最低水平。具体来看:

一、华东区域船板较为集中,随着供应增多价格持续下行:

上海地区为我国造船板较为集中的流通市场,大部分贸易企业存有常备库存,规格为CCSB、CCSAH36、CCSDH36等,如图所示,以上海区域为样本,我国船板从2025年初至今价格整体呈现小幅震荡格局,此阶段高点在25年7月份的3970元左右,而低点为2026年1月近期仅为3670元左右,同比呈现大幅下滑走势,结合中厚板流通材价格比对来看,船板与普板价差仅在360-400元之间,如图所示,年内最大价差在600元之多。近期船板市场实际需求有所减弱,但尚未达到大幅缩减状态,业者感官效应大幅缩减主要在于钢企品牌增多,随着部分钢企轧线逐渐升级,有船板生产资质企业不多增加,造成需求量被逐渐分散,各生产企业占比下滑,虽有部分特殊规格交易重心仍在大厂中流转,但船板流通材要求相对偏低,部分小型钢企以流通船板作为突破口,逐渐介入船板领域,在供应增加,需求无法支撑前提下,市场沉溺在需求大量萎缩的假象,且贸易商之间竞争压力加剧,导致船板价格优势持续降低,价格呈现下滑趋势,近两月表现明显。

二、船板产量同比大幅提升,船板用钢市场流通性增强

据中国钢铁工业协会数据统计,2025年12月份国内35家重点生产企业,造船板带单月产量为180万吨,环比微增1万吨左右。2025年全年造船板带累计产量2228万吨,年度同比增加490万吨之多。如图所示,2025年我国造船用钢产量明显高于前两年,各月同比增值均在较高水平,主要在于2025年国家对造船行业进行政策补贴支撑和国内外价差空间较大因素,使大量国际订单转入中国,国内造船板需求大幅提升,从2025年2月开始,造船行业活跃度相当高,钢厂对生产船板意识增强,上半年由于船板订单火爆,钢企船板排产周期延伸至90天之多,给船板添加很多关注力,部分钢企纷纷升级轧线,目前大多数长流程钢企已有船板生产资质,且市场资源相对增加,华东区域作为全国船板集中区域,船板库存储备正处于上升阶段。随着船板品牌增多,贸易商船板社会库存量增加,大多以CCSB、CCSAH36、CCSDH36等规格作为流通资源,目前船板品种类用钢流通化表现明显。

三、后期船板竞争有加剧风险,船板价格或仍降有所冲击

从钢企生产成本分析,船板和低合金板资源成本价差相对较小,近期船板价格和低合金价格市场价差在200元之多,船板仍为钢企高附加产品;而据市场反馈,贸易商接单情况近两月呈现减少之势,由于前期船厂订单集中,赶工速度较快,外加市场资源较多,部分船厂年内指标在前期基本完成,进入11月份以来,船板订单明显减少,贸易商库存流转率降低,华东区域竞争压力较大,且目前船板全国覆盖范围增加,除传统华东区域储备量较大外,华中、华北、山东等区域资源均有增多情况,华东地区市场优势弱化明显。综合来看,华东区域贸易企业则面临资源投入过多,成本结构膨胀,导致市场利润被稀释,收益显著下降等问题,近期市场更表现资源冗余情况,后期竞争压力或将有所加剧,或对船板价格或仍将有所冲击。

本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。

第21届中国钢铁产业链峰会暨兰格钢铁网成立30周年启动大会盛大召开