情绪高涨行情走强,沿海运价全线狂飙.

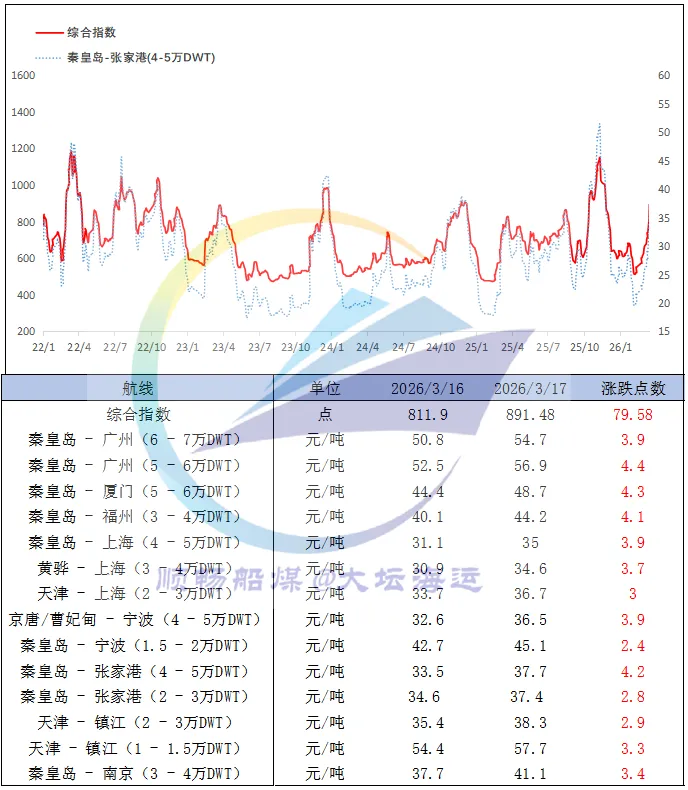

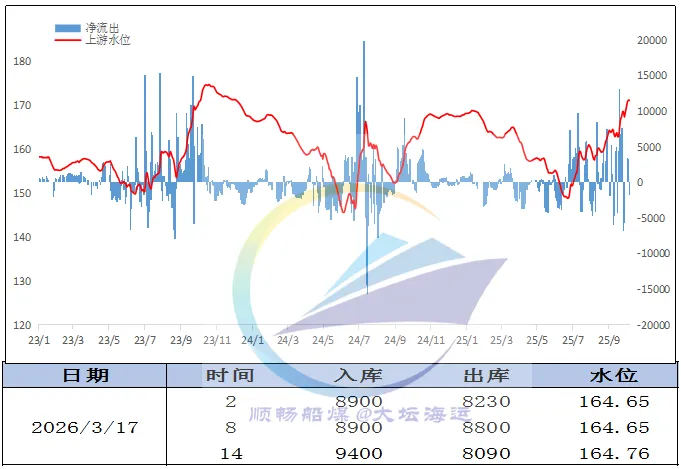

17日,中国沿海煤炭运价综合指数上涨79.58点至891.48点,各航线运价涨幅区间在2.4-4.4元/吨。

今日市场交投持续火爆,运价在昨日大幅走强的基础上再度跳涨。主要原因:一是煤价经过前期连续下跌,部分煤种已接近长协煤价格水平,继续下行阻力加大,市场企稳预期明显增强;二是进口煤采购成本高企,叠加国际能源形势不确定性增加,电厂为防范后续供应风险,在淡季提前开展资源储备;三是北港库存持续累积,疏港压力不断加大,货源加快向下转移,带动订船需求边际改善。在部分航线运力结构性偏紧以及燃油成本高位运行的情况下,船东报价心态持续坚挺。

2

受产地市场运行改善、进口煤价格保持强势以及询货需求增加影响,市场看跌情绪有所缓解,倾向于持稳观望的卖方逐渐增加。不过,快速上升的港口库存继续对当前市场形成明显压制,导致买方对价格的接受度依旧偏低。

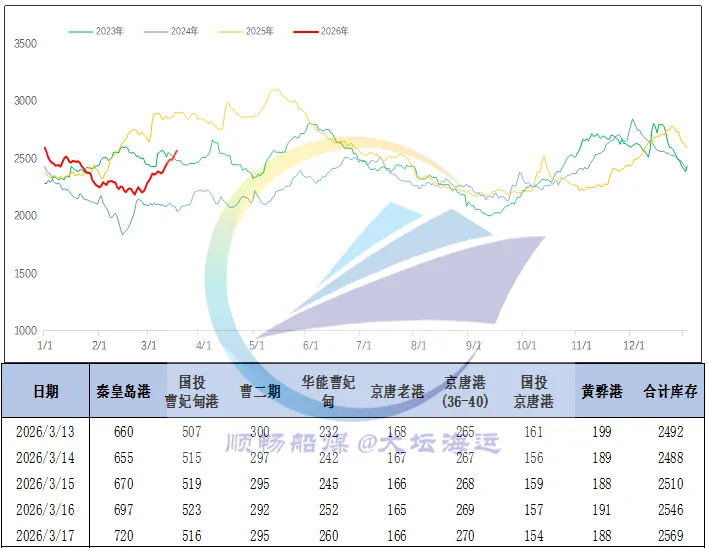

17日,环渤海港口库存2569万吨,环比增加23万吨。

近期,随着产地供应逐步回升,加之集港发运利润有所改善,港口调入量维持高位运行。调出方面,尽管电厂长协煤拉运仍在持续,但随着供暖季临近结束,叠加煤价持续走弱,下游采购普遍持“买涨不买跌”心态,多观望等待更低价位,采购节奏偏谨慎,拉运积极性提升空间有限,港口调出量依旧偏弱,明显低于调入水平,港口库存呈持续累积态势。

目前,秦皇岛港即将逼近库容上限,且大秦线货源持续密集到港,疏港压力进一步加剧,对煤价形成一定压制;不过,高企的进口成本也对国内煤价形成支撑,封杀了煤价大幅下跌的空间。短期国内煤炭市场大概率延续“上有库存压力、下有成本支撑”的震荡偏弱运行格局。

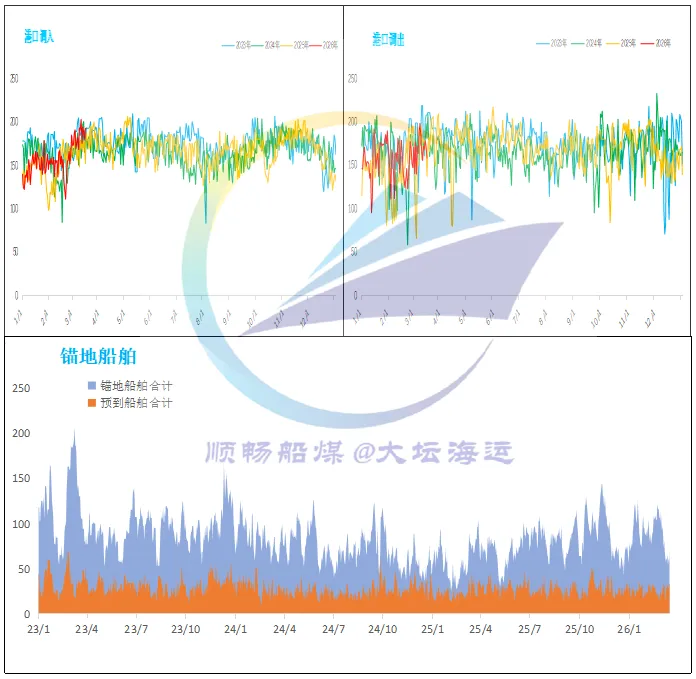

17日,环渤海港口锚地船舶数量71条,预到船舶33条(神华黄骅港除外)。

目前,进口煤较国内煤价严重倒挂,性价比问题使得部分电厂对内贸煤采购需求有所增加,北上拉运需求增多,港口锚地及预到船舶数量均有增多。

近期,工业用电虽有所恢复,但已进入传统煤耗淡季,电厂整体日耗仍处中低位,库存可用天数高于安全线,暂无明显补库压力。叠加春季气候条件利好风光发电,未来清洁能源出力将快速提升,对火电形成明显挤压,因此大部分电厂采购仍以长协煤刚性拉运为主,对市场煤采购意愿偏弱。

值得关注的是,2月份以来,受印尼年度煤炭生产配额不确定性及斋月等因素影响,印尼煤供应持续收紧,2月我国进口煤及褐煤3094万吨,同比下降10%。3月份看来,在印尼出口政策与中东地缘局势共同作用下,国际煤价大幅走高,进口煤到岸价格严重倒挂,对国内市场补充作用有限,部分沿海终端为保障用煤稳定,后续或将加大内贸煤采购力度,需重点关注。

主要天气过程:

1.江南及贵州等地有持续阴雨天气

未来10天,江汉、江南、西南地区东部及西藏东南部等地有持续阴雨天气,一般以小到中雨为主,局地大雨或暴雨,雨日可达5~8天;上述大部地区累计降水量有30~70毫米,其中江南及重庆东南部、贵州东部、广西北部、西藏东南部等地部分地区80~120毫米,局地超过150毫米;上述地区降水量较常年同期偏多4~8成,局地偏多1倍以上。

2.沙尘天气

17-18日,新疆南部、内蒙古西部、甘肃西部等地的部分地区有扬沙或浮尘天气。

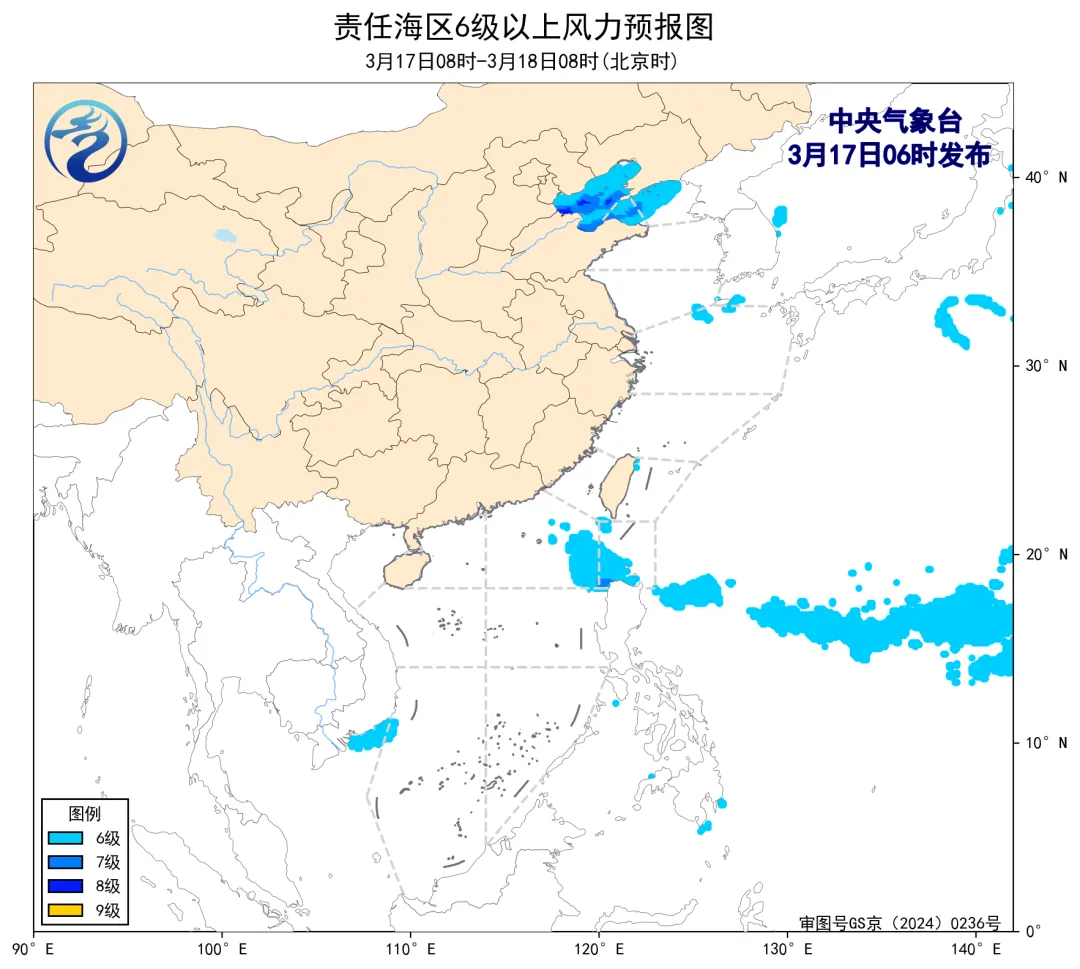

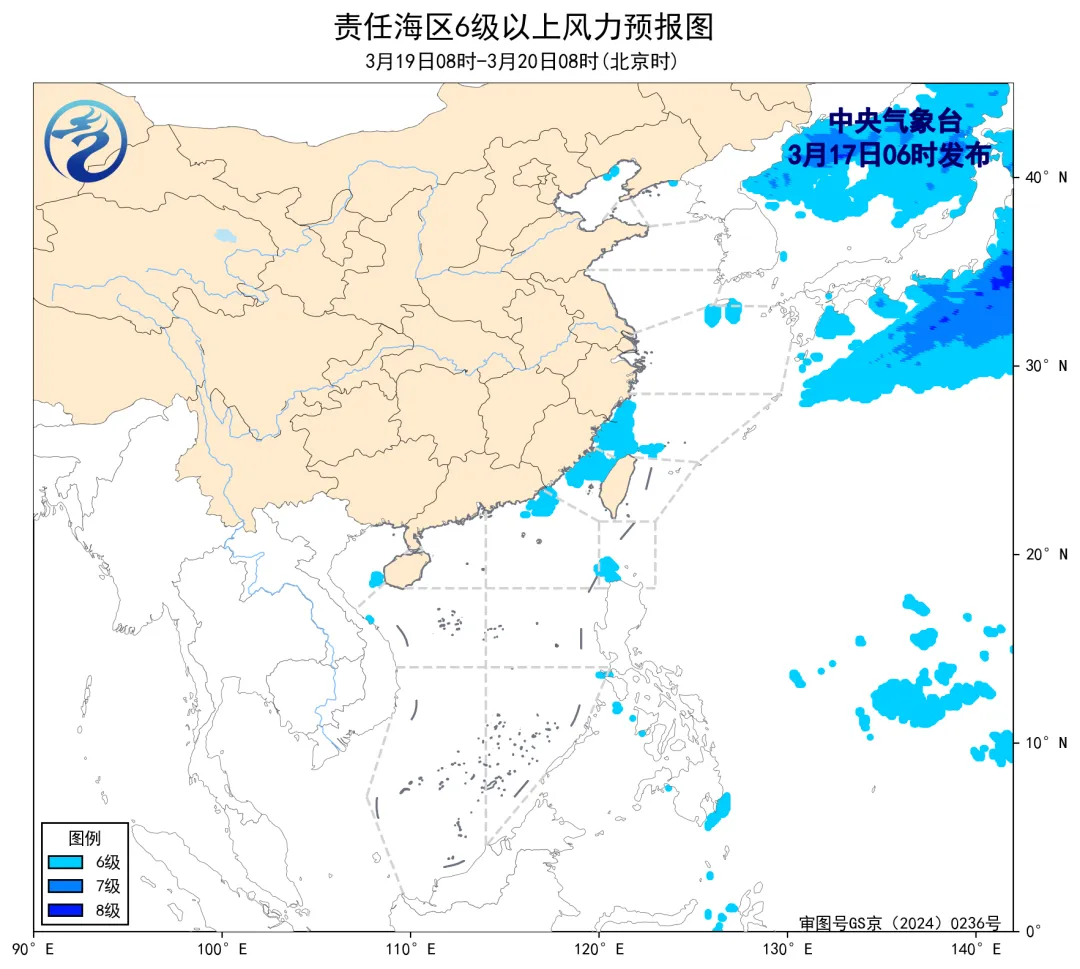

海况天气:

17日08时至18日08时,渤海、渤海海峡将有6~7级、阵风8级的偏北到东北风,黄海北部海域将有5~6级、阵风7级的偏北风,巴士海峡将有5~6级、阵风7级的偏东风。

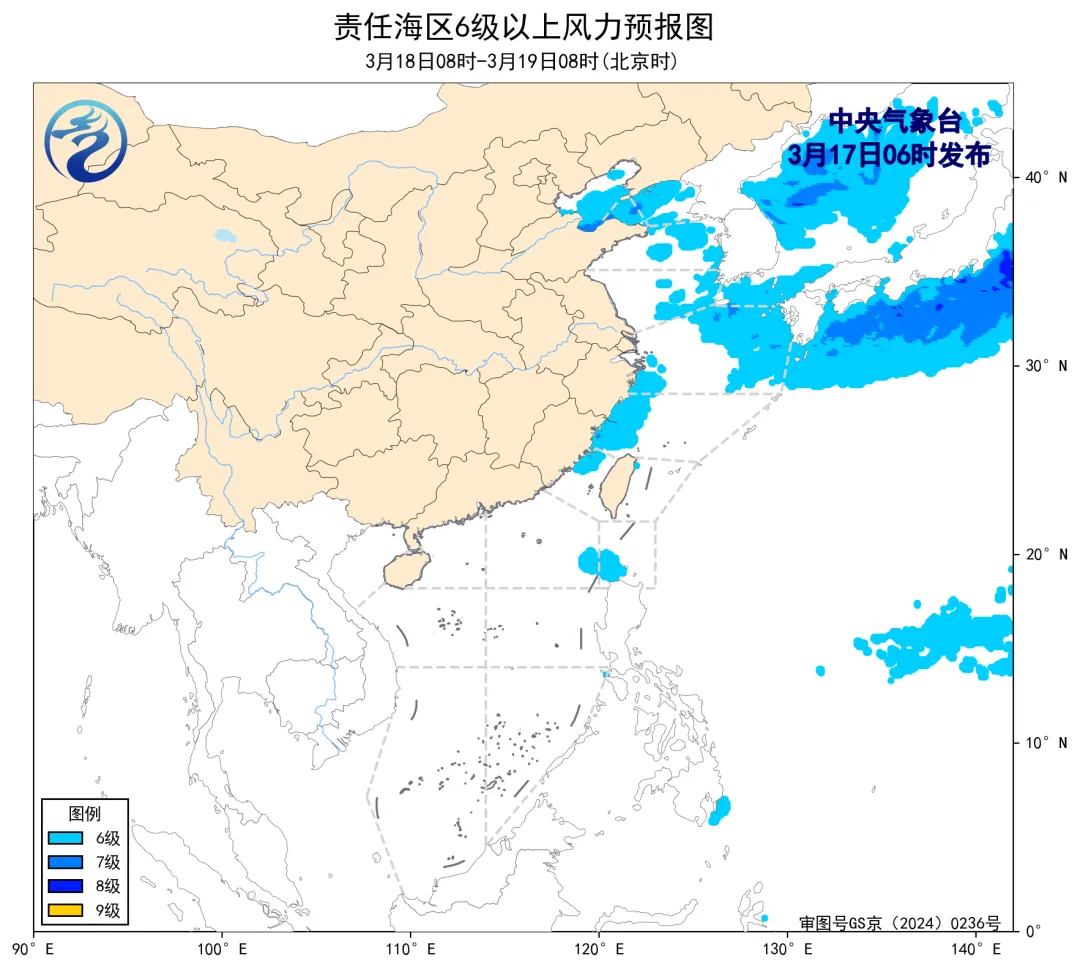

18日08时至19日08时,东海北部海域将有5~6级、阵风7级的西南风到偏西风,渤海、渤海海峡、黄海大部海域将有5~6级、阵风7级的偏北到东北风。

19日08时至20日08时,我国近海风力较小,以5级及以下为主。

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。