特别提示:微信由订阅机制向算法推荐机制改版后,订阅号列表已变身“迷宫阵”,我们的文章可能随时被迫和你玩“隐身术”。如果您觉得本号还有用,建议立即星标⭐本号,或每天主动点进来看一眼——否则下一次相遇,可能得靠大数据推荐我们来“相亲”了!再强调下:【正经三连】①没星标本号的,发布信息容易沉底看不见 ②主动翻牌子才能天天见 ③不想失联就赶紧点亮右上角省略号,然后点击设为星标文末右下角点个赞1、价格情况:

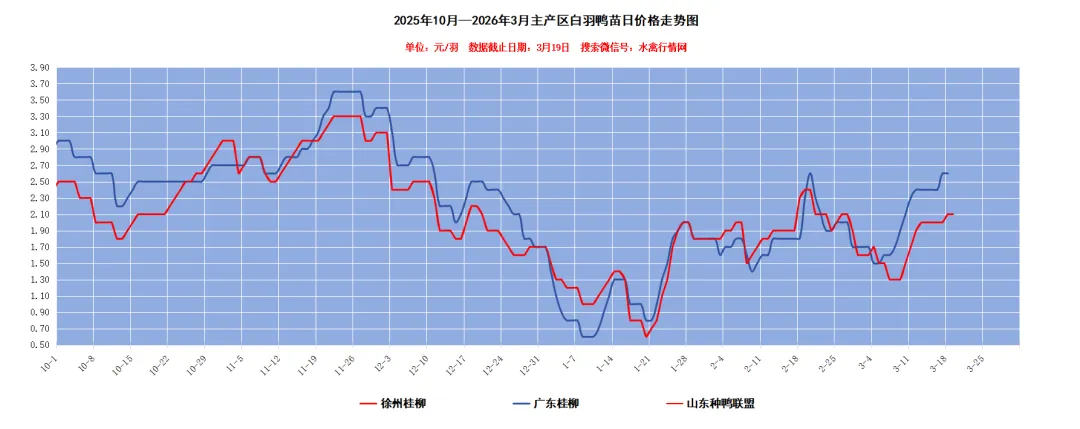

(1)北方报价(19日):环比前一天,山东地区报价保持稳定;江苏地区报价上涨1毛;安徽地区报价上涨1毛;主流孵化场明面报价2.10-2.15元/羽。 (2)南方报价(18日):广东地区报价保持稳定;广西地区报价保持我内定;四川地区报价保持稳定;江西地区报价保持稳定;主产区主流报价2.60-2.70元/羽。(3)当日概述:这几天投放总体积极,叠加出苗量环比略减少,孵化挺价连续走强,产品行情3月无明显刺激点,当下出货不畅,接下来预计苗价或区间小幅震荡。当下总体出苗量还是维持在较高水平,高于行业公认的产业供需平衡点1200羽/天。这几天行业上下游召集主要企业开会,经过充分交流研讨,达成多项核心共识:一是对2026年行业行情整体持谨慎不乐观态度,预判本轮下行周期远超预期,行业真正的严峻时刻尚未到来,且外行业资本持续涌入,行业去产能工作远未到位,全行业需做好长期应对准备;二是深刻认同存量经济时代的发展逻辑,一致认为当资产、组织能力无法支撑盈利时,产能即为负债,无销量增长的扩张是自杀,无质量的产能只会加剧亏损,盲目扩产将引发全行业巨亏,需彻底摒弃“规模至上”的传统认知;三是认同产能调控的必要性,一致认为约35亿只年出栏量是行业合理平衡点,超过该规模必然导致亏损,需通过市场自然淘汰与行业自律相结合的方式,推动低端落后产能出清,坚决杜绝盲目扩张行为;四是强调产业链协同的重要性,指出上下游恶意竞争、缺乏有效沟通会损害全产业共同利益,需加强种鸭端、养殖端、屠宰端的协同联动,合理调节市场供需,赋予种禽端合理定价权,破解鸭苗优质不优价的行业困境;五是正视鸭肉产品质量短板,明确当前产品品质未满足消费者需求,部分企业过度追求低成本导致鸭肉品质下滑,严重损害行业口碑,从业者需先自身认可鸭肉品质,才能带动消费市场认可,同时需加快制定统一的鸭肉质量标准,摆脱行业低端标签;六是关注饲料端突出问题,2025年秋收粮食霉变严重,霉菌毒素不仅影响养殖指标,更对产业健康发展造成较大冲击,需通过技术手段优化饲料原料、严控毒素含量,从源头保障产品品质;七是达成技术创新共识,认为技术是行业破局的核心关键,需依托种商一体化、发酵饲料、疫病防控等技术升级,重点优化种鸭培育、孵化免疫及商品养殖等核心环节,全面提升产业整体效率与产品品质;八是锚定行业发展核心方向,需坚决落实提质增效、增效降本两大任务,遵循生物制造发展逻辑,摒弃无底线压缩成本的粗放模式,通过精细化管理挖掘潜在效益,实现产业高质量发展;九是凸显营销与研发的重要性,呼吁全行业加大资金投入,聚焦新产品开发与新消费场景拓展,摆脱对传统卤味渠道的过度依赖,同时攻坚出口市场,挖掘海外增量空间,推动产业结构性变革;十是严守企业发展底线,当前行业已进入深度洗牌阶段,企业核心竞争力聚焦于精细化低成本管控与充足现金流储备,需坚决转变传统发展理念,摒弃粗放扩张模式,严禁高杠杆经营,坚定走高品质、可持续的发展路线。2、3月20日价格预报:北方地区报价?;南方地区报价广东广西江西四川?。(3月19日上午九点半前更新,届时可查看)

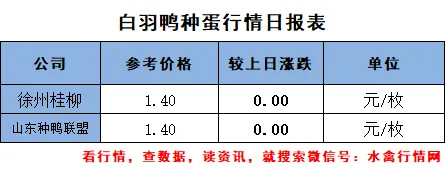

1、3月19日价格情况:桂柳农牧报价保持稳定,山东种鸭联盟报价保持稳定,主产区主流报价区间1.30-1.40元/枚。

2、3月20日价格预报:桂柳报价?,山东种鸭联盟报价?。(3月19日上午九点半前更新,届时可回来查看)

三、毛鸭价格情况

1、北方合同鸭进厂价格情况:

根据样本投放数据推算,3/16-3/20期间进厂的合同鸭成本报价在3.45-3.50元/斤区间上下运行,总体价格水平相较上一统计周期日均价大体稳定。

(1)广西地区:旱鸭报价4.20-4.40元/斤,各地区报价保持稳定;水鸭报价5.10元/斤,各地区报价保持稳定。(2)广东地区:白鸭报价5.60-5.80元/斤,江门报价保持稳定;新会报价保持稳定;惠州报价保持稳定;三水报价报价稳定;其它地区报价保持稳定。(3)江西地区:白鸭报价5.10元/斤上下,报价保持稳定。四、屠宰生产利润情况(各家情况差异较大,数据仅供参考)1、今天保本点变化情况:按今天分割冻品最新的“实际”发货价格测算,目前冻品价格水平保3.43-3.54/斤区间上下毛鸭价格。(附注:a、更新了2月最新的鸭毛价格,环比1月上涨0.205,保本点毛鸭价格根据最新的鸭毛做修正;b、各厂家产品结构和具体报价差异大,此为报价处于行业中略高水平样本点数据测算,仅供参考)2、今天宰杀利润变化情况:行业整体看,“分割鸭”屠宰环节今天宰杀效益变化格局状态"总体"定性为:弱稳。据水禽行情网样本点监测数据:今天冻品吨综合报价水平明稳实际局部点有下跌或依旧显弱议价格局,当日“合同鸭”进厂均价弱稳,以样本监测点利润核算模型测算来看,今日产品吨毛利水平环比上一日弱稳,多点继续处于负值(亏损611~836元/T)。以上单是产品销售毛利;产品毛利依然是明显亏损,加上毛血肠收益,多数样本点屠宰环节当期宰杀综合吨毛利(含鸭毛肠血等)水平售价高的局部点保持小幅盈利或在平衡点附近状态,局部点已经陷入亏损状态。详情拉至下文查看,见第二部分冻品市场供需变化情况。北方地区鸭苗市场:监测数据来看,主要父母代龙头企业最新的3月父母代鸭苗参考报价在2700元/单元上下,环比上月(2月)上涨了100。行业龙头企业2月鸭毛结算基础价格参考值为1.795元/kg毛鸭,较上一月上升了0.205;鸭肠0.16元/只,上涨0.025;鸭血0.04元/只,保持稳定。(待行业定价发布后会及时更新,有需求或后台留言)今日山东地区出厂报价基本面变化情况综合定性:明面调整变化不大,局部点部分单品有小幅下调,局部点依旧稳定但实际发货量大可议价。

1、产品调整变化今日概况(具体情况见下面各单品详情报价表)

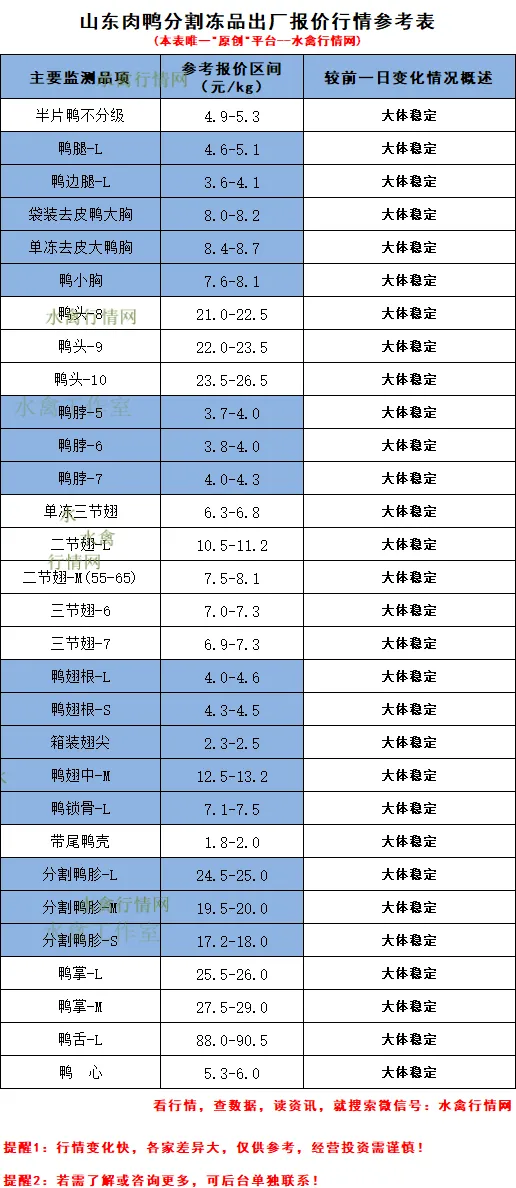

a、今日主产类:腿类报价局部点量大有政策;胸肉类报价大体稳定;小胸肉类报价大体稳定;半片鸭报价基本稳定,局部有下调;翅根类报价L号规格局部量大有政策。

b、今日副产类:报价总体运行弱稳伴随局部量大显弱议价态势。具体来看,鸭掌L/S、鸭头8/9、二节翅L/M、鸭锁骨、鸭脖6等部分单品实际发货量大均有较大幅度的让价优惠政策。

2、屠宰环节今日概况(附注:以下仅以样本点数据,不代表完整市场,仅供参考)

a、今日报价情况看,行情运行影响逻辑未变,继续维持实际发货量大显弱议价态势。

截至今天,具体来看,边腿/鸭腿正常3.9/4.9上下,高点4.1/5.1,低点3.5/4.6;单冻鸭胸目前正常报价8.4-8.6上下,低点8.3上下,高点8.7;鸭胗M正常报价19.5-19.8区间上下,高点20.0上下;鸭胗S高点18.1上下,正常价格基本在17.5-18.0上下,低点17.3上下;5脖正常3.5-3.7上下,高点4.0;二节翅L正常10.5-11.0上下;二节翅M正常7.5-7.8上下,高点8.1,低点7.1上下;鸭翅根L高点4.5,正常4.3-4.4区间上下;鸭锁骨正常报价7.4-7.5上下,低点7.0上下,高点7.7;鸭头8低点在20.0上下,正常21.5-22.5区间,高点23.5上下。

b、今日订单情况:总体走量维度看,样本点综合日产销率71.93%。市场出货速度没有什么明显变化,3月没什么大的明显刺激点,断档期估计影响也不大,经销整体补货积极性一般。

3、经销和市场环节今日概况

a、今日一级流通市场往下走货情况:今天样本点市场综合平均量化评估的维持为常态的6.5-7成区间。整体没什么大改观,局部甚至有恶化情况。

b、经销环节向上订货情绪变化看:终端出货速度不快,大体来看补缺性质居多,都在观察和进一步等待。当前屠宰厂随着行情的持续显弱,局部再度陷入宰杀亏损态势,继续走跌的趋势或短暂趋向平缓。

【点击图片阅读详情】

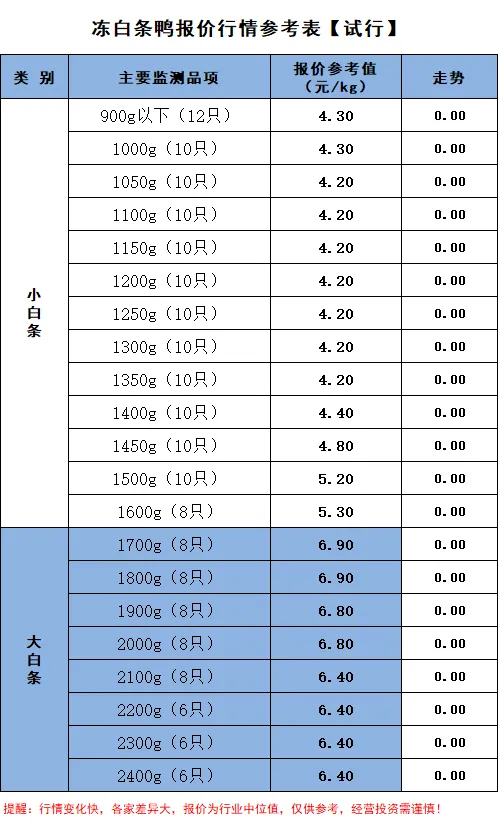

二、今天《冻分割主要单品》和《白条鸭》价格明细情况(1)3月供需基本面分析(基于主要样本点数据)

a、成本层面看,3月各样本点出栏成本日均值高低值范围基本在3.42-3.57,日均值点基本在3.49上下,环比2月份上升了0.07元/斤。(附注:2025年毛鸭价格最高的是9月份的3.84元/斤,2025年1-12月毛鸭平均值3.525元/斤)

就多数点情况来看,当前核算时间点(3月1日)冻品和毛血肠收益(水鸭毛2月结算价格环比1月上升了0.205元/kg,这个因素包含进去了)对应盈亏平衡点毛鸭价格为3.57-3.63元/斤,高于3月行业出栏毛鸭价格日均值相对应。假设目前冻品价格水平稳定(静态分析),3月冷藏环节宰杀综合效益(理论测算)大体上处于明显盈利水平。鸭毛价格行情有力的支撑了当下的屠宰综合收益,产品吨毛利依旧处于明显亏损态势。

b、毛鸭和产品量的情况,3月监测样本点总体的出栏量环比2月大幅回升(122%),因为2月包含春节放假,是非正常情况;同比去年3月总体宰杀量,下降1.50%;综合各正常生产月份数据,3月产量基本已经恢复正常状态。整体供给定性分析看,量正常。

具体结构性拆开来看,最高上升幅度217%左右,最低下上升幅度99%左右,所有样本点总量累计平均上升幅度为120%上下,这组数据仅供参考,因为2月是非正常生产月份,参考性不足。

c、需求市场情况看,2月开市后数据分析,春节后市场走货表现不佳,明显偏慢,经销市场补缺性质为主,下单积极性偏弱。按历史产品销售节奏和出货量规律分析来看,全月正向刺激因素不多,即便有春节投放断档的影响,也基本到了3月底4月初了。整体3月需求侧定性分析看,偏弱。

市场备货有所提前,2月上旬几天的备货应当对需求还是会有一个驱动,但是强度和集中度会下降。

综合3月供需、成本、产销等因素,总体看3月产品行情积极驱动因素不多,市场提振点有限,各主要单品报价仍是没有太多可值得期待的地方。

依旧那句话,当下产业产品形态依旧没有大的变化,以冻品为主,批示销量最大,向来行情走势变化多端,很多时候难预测。

无论是厂家还是经销商,都要控制好库存产品成本,因为你库存成本够低,你解锁行情困局的姿势就越丰富!

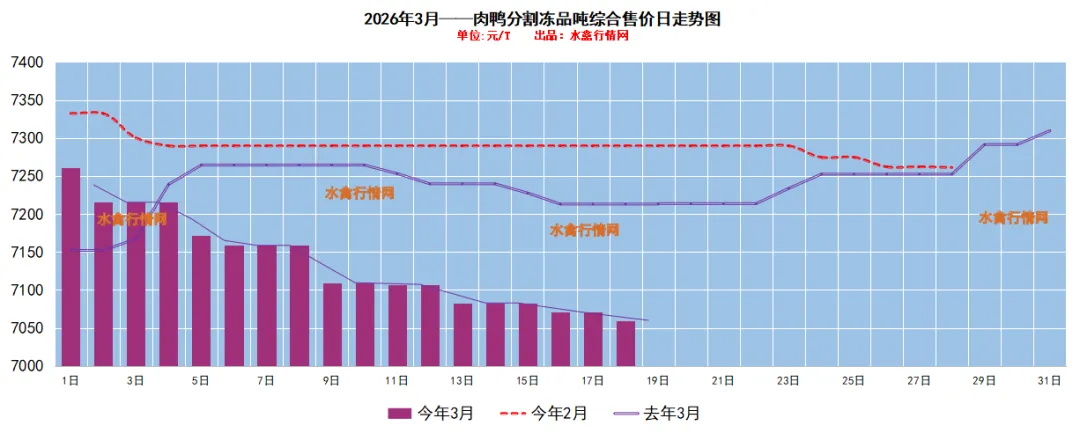

(2)分割冻品综合售价(含税)月度走势图

作者|禽报工作室白羽肉鸭产业研究部附注|行情影响因素众多且变化较快,以上报价仅供参考

作者|禽报工作室白羽肉鸭产业研究部附注|行情影响因素众多且变化较快,以上报价仅供参考