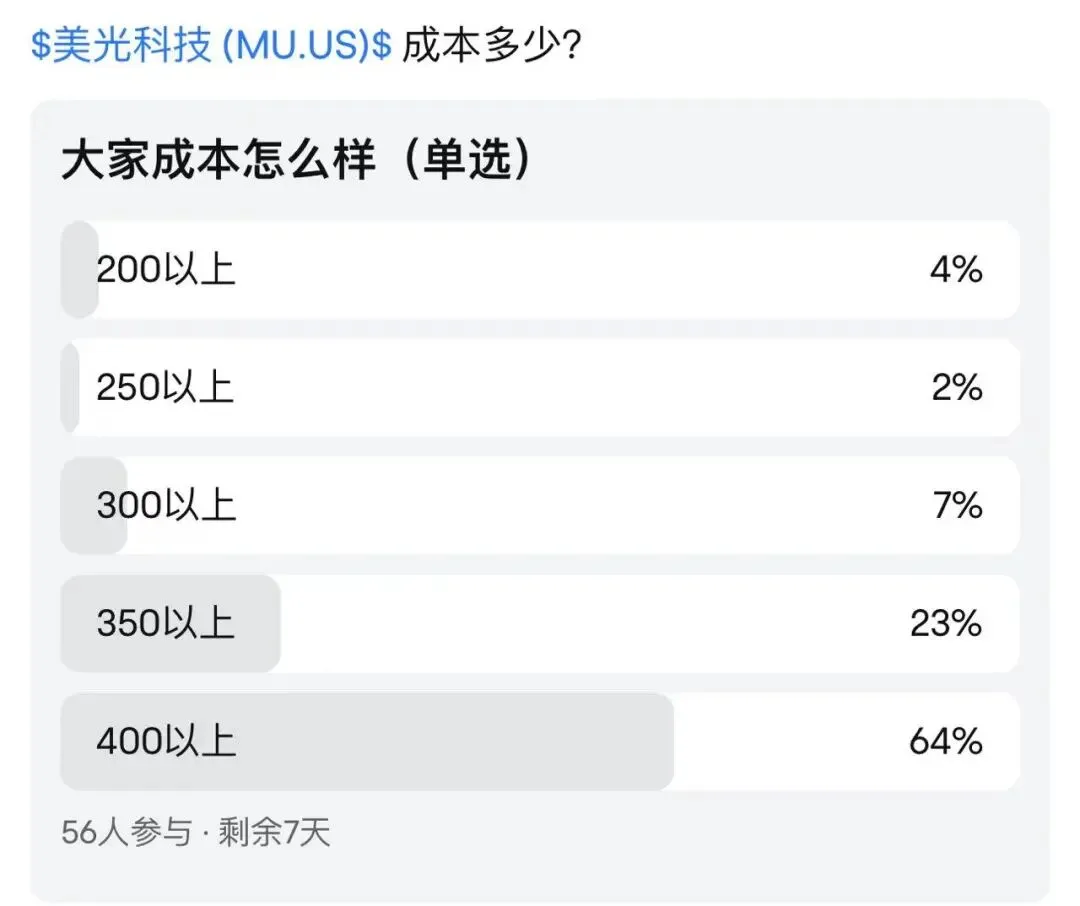

有的时候会感叹,情绪的反转就是一瞬间。半个月前还在一路新高让人直呼FOMO的美光闪迪,现在已经加速坠机,跌到破位,而往下的空间深不可测。根据富途上的草根调研,有一半以上的人成本高达400+,而目前股价已经跌到320,这意味着90%的散户已经亏损。这就引出了下跌的第一个原因,美光的交易过于拥挤。这个月美光位列最拥挤的做多股票top 10排行榜,所有该买的资金基本都买了,增量资金不足。从底部算起高达八倍的涨幅说明有大量获利盘,随时会因为风吹草动而减仓,再叠加地缘政治带来的风险偏好降低和对冲基金降低风险敞口,使得卖盘越跌越多第二个原因,也就是近期的存储小作文,提到谷歌开发了一种新的存储优化算法turboquant,可以实现kv cache的六倍无损压缩,由于能够大幅降低运行大模型推理所需的资源,它直接冲击了市场对内存芯片爆发式增长的预期,谷歌博客发布的当天,美国内存股集体暴跌,闪迪一度跌 6.5%,希捷科技跌超 5%,西部数据跌超 4%,美光科技跌 4%。市场一天蒸发的市值超过了 900 亿美元。第三个原因,存储的消费端商品和spot price暴跌。亚马逊美国站的海盗船(Corsair)内存条价格大幅下调,其中32GB容量、最高频率达6400MHz的VENGEANCE DDR5内存条现价约为379.99美元,较近期约490美元的高点显著下降。16GB容量的内存条也同样降价,DDR5-5200内存条现价219.99美元,较此前约260美元的历史最高价再次有所折扣。而从交易数据看,无论是闲鱼等二级市场,还是主流电商平台,价格松动都已出现。这种变化叠加“断崖式下跌”的舆论氛围,很容易形成情绪共振。现货和合约价的差价也从之前的30%收窄到20%左右,降低了卖方对二季度合约涨价的预期第四个原因,美光财报宣布2027年100亿+美元Capex增量,市场开始回忆起过去几个存储周期里原厂过度扩产周期到顶的阴影看到这么多的利空,再加上一路跳水的股价,会让人担心,存储行情是不是真的结束了?毕竟根据历史经验,现货价一旦停止上涨,存储一般股价就见顶了1. 存储优化算法并非新鲜事,推理的需求依然在指数增长不管是去年deepseek的engram算法,还是更早的KIVI / FlashAttention / PagedAttention,甚至是年初开始火的offload都在尝试压缩kv cache,或者用新的架构存储kv cache。DeepSeek-V2 的 MLA架构甚至能将KV cache压缩14.9 倍,超过turboquant的8倍甚至,turboquant也并非全新优化算法。最近爆出turboquant涉嫌抄袭2024年的RaBitQ 向量量化算法,ETH Zurich 的高健扬博士列举证据表示,这项被谷歌宣传的革命性核心机制并非谷歌首创,其在两年前就已经被他的团队完整提出。即使有这么多的优化算法,推理的需求依然在指数增长。token的加速消耗说明需求不是骗人的。根据产业调研,存储优化算法并不意味着需求的下降,这类技术反而会带动更大的存储需求。当单位算力成本下降,AI应用的边界往往会同步扩张,模型更大、调用更频繁、场景更多,最终对存储的总需求反而可能进一步提升。这就是所谓的杰文斯悖论KV cache bytes = batch × seq × 2 × layers × hidden size × bytes per element,会随着长下文和层数增长目前主流压缩手段极限可以从16 bits压到3 bits,更激进的方案尝试将KV Cache压缩至2 bits(INT2),但专家指出,工业界主流依旧是8 bits压缩,4比特已非常激进,2比特多为实验室态,并不是所有任务都适用,1 bits不可行,信息几乎丧失不仅如此,KV cache 只是推理内存的一部分,不是全部。 尤其在短上下文里,权重本体、激活、通信 buffer、系统开销仍然占大头;再扩大到整个行业,需求也不只来自“在线长上下文”。 训练、微调、检索增强、向量数据库、agent 运行时状态、数据中心 SSD 分层、普通云计算/企业计算也都在消耗内存和存储。

所以我认为优化算法并不是一个利空,在存储的供应有约束(yoy增长仅10-20%)而需求几乎没看到上限的情况下,反而能通过优化终端的模型能力,加速需求的释放

2. 股价由于现货价格暴跌而同步暴跌,但存储芯片的下游已经发生结构性变化

以往存储的下游是消费电子,周期性强,消费者价格敏感,过去五年CAGR仅1.25%,但当下美光超过70%营收已经来源于数据中心,相对价格不那么敏感,且需求加速增长,因此不应该再用现货价格来定价。现货价格跳水大概率是由于经销商的囤货-去库存行为导致的,是因为消费者难以承受过高的存储现货价格,需求崩塌了

市场可能也在担心现货和合约价差价跌没了,二季度存储合约价就没法继续上涨。不过,这个担心显然有些过头了。美光给出 F3Q26 指引为:收入 335 亿美元 ± 7.5 亿美元,non-GAAP 毛利率 约 81%,EPS 19.15 美元 ± 0.40。这意味着 F3Q26 存储长协价相对F2Q继续提升~30-40%。再往后,价格提升空间应该会比较有限,因为现在服务器里存储的BOM都高达50%了

不过,即使后续季度价格不涨,如果价格能维持,持续上量,现在7-8x的forward PE也非常便宜了

可以预料,后续存储是一个不断证伪鬼故事的叙事。需要持续关注每个季度每家公司的财报,产能是否真的供不应求,每个季度证伪一次,PE上修一次。

3. 关于扩产,存储相比于全行业的资本开支已经显得克制

美光之前把 FY26 CapEx 从上季度的约 200 亿美元再上修到超过 250 亿美元,相当于yoy+80%,并明确说 FY27 CapEx 同比还要多出 100 亿美元以上,这相当于两年复合59%的增长率

实际上这个增长率不算很高,考虑到谷歌+60%的Capex和亚马逊+100%的Capex(有说法是Capex30-40%都是投向存储),存储作为数据中心的卡点,有更高的资本开支增长也是合理的,但现在只有60%。250亿美元只相当于两年后的15万片月产能增量,即使加上三星和海力士,相比于全行业600万片的产能还是很少了

总结

说到底,有需求才有优化,在这一点上,我发现搞一级的都比二级的要乐观的多,因为他们能看到商业化场景的落地,agentic chatbot的推广,以及多模态带来的非线性增长。甚至有人调研后认为对于算力的需求,未来10年可能还能增长一万倍。短期来看,谷歌、anthropic、OpenAI这几家公司,他们都在都在不计成本的训练下一代的sota模型。而且模型的scale up在预训练上面还没有看到尽头,就是依然有很大的提升空间。存储是稀缺品,有多少能用多少

现在依然是人和代码的交互,但是未来会是agent和agent之间的交互,这个交互它所通过的token量就会远远大于人和AI的交互。

最后,从需求端看,只要问题本身足够值钱,用户就会愿意投入更多存储和算力去提升回答质量。回答一个 100 美元的问题,可能只值得配 10 美元的存储与计算;但回答一个 1 亿美元的问题,投入 1000 万美元级别的存储与算力也可能是合理的。随着模型能力持续提升,AI 能解决的问题价值会不断上升,这本身就是未来存储与算力需求的重要增量来源。

因此,我把存储当做一个下行空间有限,上行空间略高的交易,我愿意承受股价的波动和短暂的亏损压力,继续持有一定的存储仓位,这个仓位不会很高,可能会选择在财报前去博弈一下。

1. 过去一年的涨幅过度透支了今年的上涨潜力

2. 我认为美股和AI今年可能不会很景气

3. 资金面看空,多头还没死光

3. 存储今年紧缺已经是常识,27年及之后又是未知。假如现货价格一直跌(很有可能发生,消费电子不振,出货量双位数降低)对股价是很大的压制,催化剂很有限,都在遥远的未来,多头没法用证据说服自己,自然没法上仓位