甲醇:典型的机构对机构博弈。国泰君安在春节后、中东战争爆发时,操作策略迅速由做空转为做多,并在2600点附近果断加仓,这波操作最终获利约3亿元。相比之下,高盛(通过子公司乾坤)因特朗普政策导向,在春节前持续做空化工品,战争爆发后被迫快速平掉部分空单,持仓从12万手骤减至4-5万手,目前已累计亏损约7亿元。当前市场分歧仍大,但高盛这波处于明显劣势。

燃油/低硫燃油:资金容量相对较小,博弈结构不明显。行情更多依赖外盘原油走势,由套利资金主导。主力机构已大幅减仓,市场观望情绪浓厚。燃油合约上,浙商等机构做多,而坚持基本面长线策略的国泰君安持续做空,成为这波行情的受损方,浮亏较大。

纯苯:已演变为纯粹的资金博弈市场,投机资金占据绝对主导。

合成橡胶:因国泰君安等顶级主力资金在高位持续加仓多单,价格表现非常坚挺。该品种作为原油炼化末端产品,需求稳定(尤其来自轮胎行业),且难以被完全替代。空头主力华泰近期快速翻空加仓,目前浮亏约5000万,但其属于二线资金,无法与国泰君安、永安、东证等顶级多头主力抗衡。

乙二醇:东证、申万等席位积极加仓做多,推动价格走强。东证在本波行情中采用浮盈加仓策略,精准布局,获利已达五六亿元。申万席位可能有产业链背景,其操作或基于对四五月供应缺口的预判。

沥青:此为第二波上涨行情。高盛、永安等席位持续加仓做多,是主要推动力。值得注意的是,永安在高位加仓后已开始部分减仓,透露出对后市的谨慎态度。

液化气:浙商、高盛等席位在高位逐步平仓多单,目前空头力量占据优势。该品种需求与餐饮业景气度直接挂钩,空头占优可能反映了消费端的疲软。

天然橡胶:市场中机构空头力量占据绝对优势,国泰君安系净空单市值超20亿元,而多头阵营持仓分散且规模小,导致价格上行阻力巨大,多头难以突破。

20号胶:资金博弈强度弱于天然橡胶,但永安、东证等主力多头表现活跃。最大空头持仓约7.5亿,对多头约2.3亿,悬殊程度低于天然橡胶。空头阵营出现分化,高盛已认赔离场。

铝:国内套期保值盘力量沉重,市场是投机资金与产业套保盘之间的博弈。中东事件影响了全球供应,但中国作为最大铝加工国,国内供应充足导致内外价差明显。投机资金(如国泰君安、东证)倾向于做多,而产业套保盘(浙商、中粮等)倾向于越涨越卖。

氧化铝:受制于历史产能和基本面,机构多空力量对比不明显,行情驱动较弱。与电解铝不同,氧化铝在2024年因库存不足被炒作,但目前已回落。其核心矛盾在于博弈格局是散户做多而机构做空。

棕榈油:多头力量强劲。主要驱动来自印尼的生物柴油政策(提高出口税补贴B40/B50计划)。摩根大通是最大净多头,东证、中粮、永安等主力也在做多。国内现货稀缺,存在逼空可能性。

焦煤:呈现散户做多、机构做空的格局,目前空头占优。我国煤炭供应充足,进口渠道畅通,削弱了其作为能源替代品的吸引力。

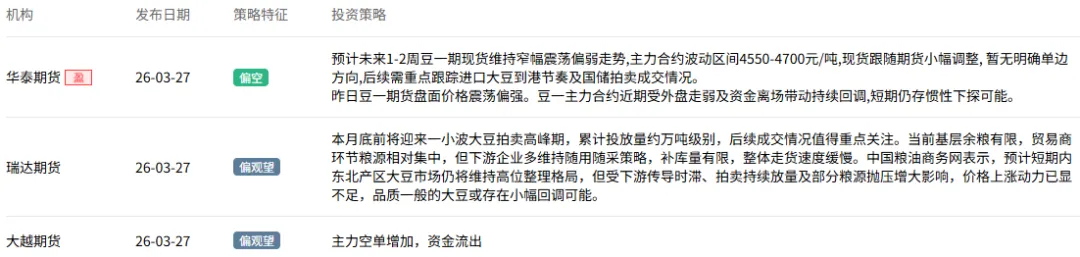

豆一/豆二:资金博弈激烈。豆一上,外资(高盛、摩根)和国内顶级资金集体做多,可能与特朗普访华的农产品贸易预期有关。豆二上,国泰君安、永安等则为空方主力,形成多空对峙。

PTA:表现强势,机构多头(如中粮、永安)力量较强。需密切关注东证的持仓动向,若其加大多单则行情可能延续。

棉花:虽有东证等主力做多,但力度不足。关键转折点在于观察永安和国泰君安这两大投机资金的动向,若其空单大幅减仓或翻多,才可能启动主升浪,目前资金更聚焦于化工和白银板块。

白糖:套保盘(中粮、高盛等)力量非常强大,多头难以扭转局势。国泰君安的抄底行为并未改变整体空头占优的格局。

PVC:产业资金和部分机构(如恒力)在做多,但顶级投机席位(国泰君安、永安、华泰)仍持有空单。市场中,中财、广州信达等大户长期做多,曾浮亏坚守,近期扭亏为盈。

碳酸锂:顶级投机机构(永安、中财等)与产业套保机构(如五矿、国泰君安)之间“神仙打架”,博弈激烈。当前空头力量稍强,五矿因套保仓位过大被迫减仓,国泰君安、广发等也在加大做空力度。