“债回首”行情极致演绎!大资金资集体涌入“避风港”

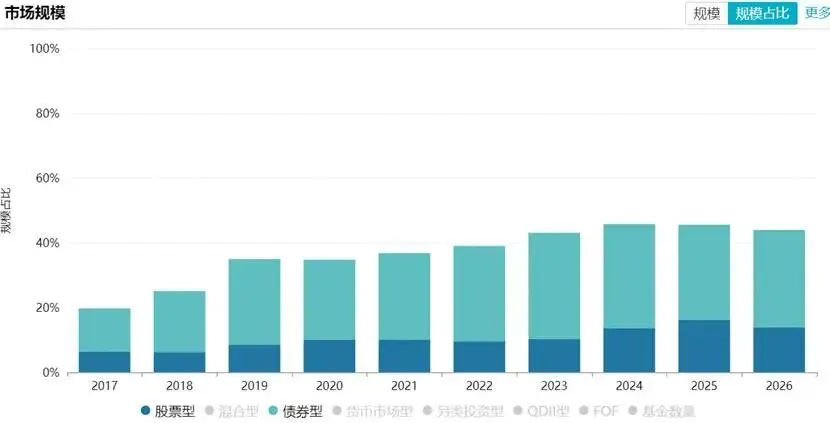

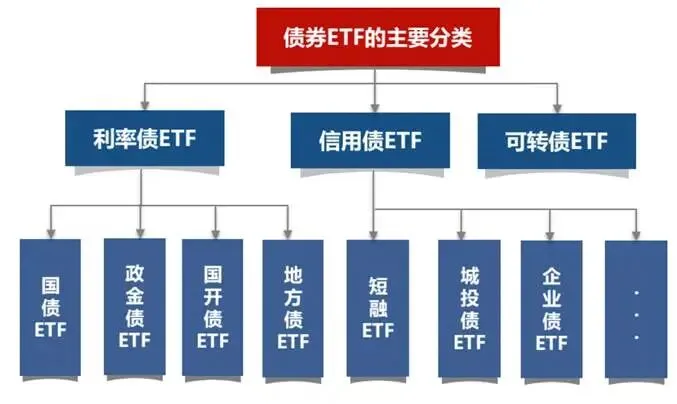

近期全球宏观不确定性升温,权益市场震荡加剧,推动资产配置偏好显著转向。债券ETF从边缘配置工具跃升为机构资金"避风港",全市场资金流向呈现"债进股退"格局。这一结构性变化既反映短期避险情绪集中释放,更揭示低利率环境下机构资产配置策略的深层调整。近期,全球宏观不确定性升温与国内市场波动加剧,推动资产配置偏好发生显著转向。在权益市场震荡调整的背景下,债券ETF正逐步从边缘配置工具跃升为机构资金的"避风港",全市场ETF资金流向呈现典型的"债进股退"格局。这一结构性变化不仅反映了短期避险情绪的集中释放,更揭示了低利率环境下机构资产配置策略的深层调整。近一周全市场ETF资金流向数据清晰勾勒出风险偏好收敛的图景。股票ETF遭遇显著赎回,成长风格与宽基指数成为赎回重灾区,单周指数类ETF净流出超124亿;与之形成鲜明对比的是,债券型ETF实现资金实现逆市流入态势,尽管债券ETF今年总体仍以仍以资金净流出为主,但整体趋势或正在逆转,部分资金或提前布局。这一正一负之间,股债资金跷跷板效应显露无遗。数据来源:Wind 数据区间:2026.03.24-2026.03.31而从整个市场的角度来看,债券型基金市场已具备承接大规模资金迁徙的深厚底蕴。目前全市场债基总规模突破9万亿元,其中中长期纯债基金与二级债基构成配置的主力矩阵,单只头部产品规模动辄数百亿,且保持着每日数亿元的申赎流动性。这种"航母级"的容量特征,满足了险资、年金等长期资金对进出场效率与冲击成本控制的刚性需求。近期尽管债券ETF出现阶段性资金回流,但从绝对体量看,传统开放式债基仍占据债券型产品90%以上的市场份额,是绝对的配置主力。债券ETF资金回流背后,是机构投资者资产配置框架的适应性调整。在"低利率+高波动"的新常态下,债券ETF凭借T+0交易效率、透明度高、费率低廉等优势,逐步替代部分主动管理型债基成为流动性管理的核心工具。数据显示,保险资管与银行理财子公司近期加大债券ETF配置力度,主要用于现金替代与久期调节,其配置占比从年初的不足15%提升至目前的22%左右。多家头部公募机构分析指出,近期债券市场表现相对平稳,主要受益于资金面维持宽松态势以及机构配置需求的逐步释放。尽管年初以来市场风险偏好呈现阶段性回升,但在货币政策保持适度宽松的基调下,债券资产的底仓配置价值仍然值得关注。从收益率曲线结构观察,考虑到近期地缘政治事件可能推升未来通胀预期,曲线陡峭化预计仍将是总体趋势,中短端信用债的相对配置价值更为突出。有固收基金经理表示,临近季末时点,央行加大跨季资金投放力度,市场整体流动性环境偏松,利率债在避险情绪主导下呈现震荡下行态势。与行业ETF直观明了的命名逻辑不同,债券ETF的产品名称往往难以直接反映底层资产特征。投资者仅凭基金简称,往往难以准确辨识其具体投向——无论是国债、政策性金融债、国开债、地方政府债,还是城投债、可转换债或短期融资券,其风险收益属性与信用层级均存在显著差异。这种命名上的模糊性,使得普通投资者在不做深度功课的情况下,很难直观判断不同品类之间的安全性排序与风险边界。利率债ETF以国债、政策性金融债及地方政府债为底层资产,凭借主权信用背书,具有零信用风险、高流动性的核心优势。该品类适合作为组合的"安全垫"与流动性管理工具。对于个人投资者,短久期利率债ETF是货币基金的优质替代选择,其可在保持相近流动性的前提下获取更高的期限溢价;而中长期品种如鹏扬中债-30年期国债ETF( 511090)、富国中债7-10年政策性金融债ETF (511520)则适用于利率下行周期中的波段交易,需警惕久期风险对净值波动的放大效应。信用债ETF涵盖产业债、城投债、短融及公司债等细分品类,通过一篮子债券实现发行主体与行业的风险分散化。相较于利率债,该类产品提供信用利差带来的额外票息补偿,但需承担个券违约的潜在风险。在当前"资产荒"与信用分化并存的背景下,中高等级信用债ETF可以平衡收益与风险。代表性产品如平安中债-中高等级公司债利差因子ETF (511030)聚焦高资质发行人,而海富通上证城投债ETF(511220)则捕捉地方政府隐性信用支撑下的利差机会。短融ETF适合作为现金增强工具,公司债ETF则提供更长久期的票息锁定。可转债ETF投资于一篮子可转换债券,兼具债券的固定收益属性与股票的潜在上行弹性,属于"进可攻、退可守"的混合资产。当正股上涨时,转债可通过转股机制分享权益收益;当股市下跌时,债底价值提供价格保护。该品类适合作为权益仓位的"缓冲带"或用于大类资产配置再平衡。优于其高波动特性,应该规避高价高溢价率的泡沫区域。代表性产品博时中证可转债及可交换债券ETF (511380)提供了分散化的转债组合,降低个券信用风险与流动性风险。相关机构研报指出,短期来看,美以伊冲突仍是全球资产定价的核心,在地缘局势明朗前,包括A股在内的全球权益资产或延续波动。若局势反复,市场可能延续震荡;若冲突实质性降温,A股在更稳定的外部环境下或将迎来新的配置窗口。第一,A股中长期走牛的逻辑并未发生变化;第二,在当前的政策定调下,平准资金入市仍可期待,需要拥抱“底线思维”;第三,中国作为全球工业体系最完整的国家,仍具备“安全资产溢价”优势,韧性仍在。声明:以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。