2026年3月31日,国内肥料市场呈现明显的"两极化"格局——硫磺价格飙涨带动磷肥和复合肥高位坚挺,而尿素在需求转弱下平稳运行,钾肥则在国储投放下稳中趋弱。

各品种行情速览

核心品种深度解析

1. 尿素:国内平稳运行,与国际化肥市场走势背离

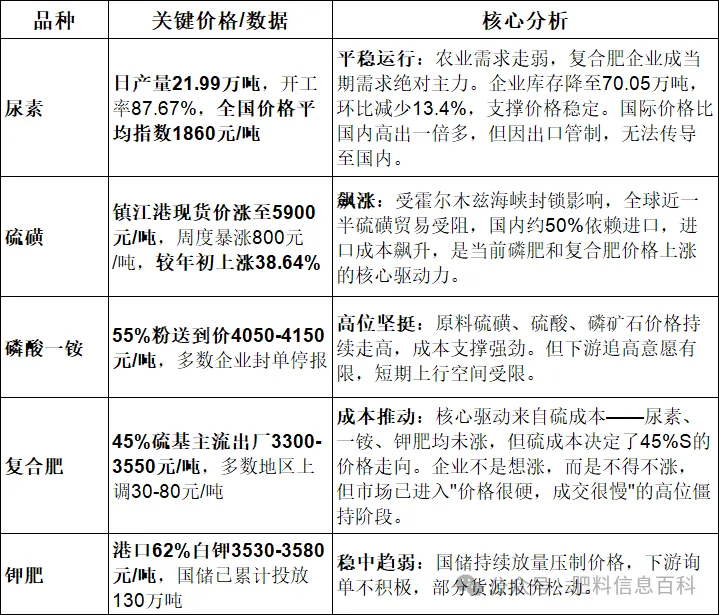

尿素市场今日平稳运行,全国日产量21.99万吨,开工率87.67%,全国价格平均指数1860元/吨。

从基本面看,供需格局出现边际变化:供应端,企业库存降至70.05万吨,环比减少10.84万吨,减幅13.4%,企业库存已接近过去5年的平均水平,低于去年同期,库存去化明显;需求端,农业返青肥需求进入收尾阶段,农业需求整体走弱,复合肥企业成为当期需求绝对主力。截至3月26日,复合肥产能利用率提升至51.24%,对尿素需求稳步增加。

国际市场方面,受中东冲突影响,沙特、卡塔尔等国的尿素无法从霍尔木兹海峡出海,中东、巴西的尿素现货价格近期涨幅在4.3%~8.6%。中华全国供销合作总社监测数据显示,国际尿素价格比国内1900元/吨的平均价格高出一倍还多,国际磷酸二铵价格比国内高出1000元/吨。我国因对尿素出口实行配额制,且国内产能以煤炭为原料、产量充足,国际尿素价格上涨难以通过出口传导进来。

2. 硫磺与磷肥:成本驱动型上涨的核心逻辑

硫磺价格持续飙涨是当前化肥市场最重要的变量。2026年3月以来,中东局势升级、霍尔木兹海峡航运受阻,叠加全球炼厂检修增多、开工率下滑,硫磺供给出现刚性缺口,国内港口现货价格持续攀升,目前已涨至5615-5900元/吨,周度暴涨800元,较年初上涨38.64%,创下近年新高。我国硫磺约50%依赖进口,国际价格走高正直接推升磷肥成本。

在成本推动下,磷酸一铵市场坚挺偏强运行。多数企业因原料价格高位暂停接单,市场货源趋紧。山东地区55%粉送到价4080-4150元/吨,安徽地区55%粉送到4050-4080元/吨,云南地区55%粉出厂3900-3950元/吨,较前一日有所上调。不过,下游复合肥企业对高价磷铵采购以按需补单为主,追高意愿有限,受制于下游接受度及政策调控,上行空间有限。

3. 复合肥:成本推动下的"被动坚挺"

复合肥市场是当前最值得关注的品种,呈现出典型的"被动坚挺"特征。

价格方面,3月30日国内复合肥市场价格坚挺上行,多数地区上调30-80元/吨,当前45%硫基主流出厂价3300-3550元/吨,山东、河南、湖北、西南等区域均出现5-20元/吨的小幅上调。

核心驱动只有一个:硫成本。 分析人士指出,"尿素没涨、磷酸一铵没涨、钾肥甚至略弱,但复合肥却在涨。原因就在这里:硫成本决定了45%S的价格走向。企业不是想涨,而是不得不涨"。当前复合肥价格不是高利润价格,而是高成本价格,企业几乎没有降价空间,但下游也没有追高能力,市场进入"价格很硬,成交很慢"的典型状态。

市场情绪方面,农需节奏已悄悄进入拐点——整体春播进度已过半,刚需高峰正在过去,经销商不是不需要货,而是不敢在高位继续拿货,观望情绪明显增强。后市复合肥行情的真正方向不在复合肥自身,而在于硫磺的走势:若硫磺继续上涨,复合肥还会被动上调;若硫磺止涨,复合肥立即进入僵持;若硫磺回落,复合肥情绪会明显转弱。

4. 钾肥:国储持续投放,价格稳中趋弱

钾肥市场今日稳中趋弱运行。在化肥保供稳价政策持续发力的背景下,国储氯化钾累计投放量已达130万吨,市场供应明显宽松。受此影响,下游采购节奏整体放缓,部分货源报价出现松动,港口62%白钾报价3530-3580元/吨,国产60%晶主流到站价3250-3300元/吨。

宏观扰动事件:两重冲击下的全球化肥供应链

当前全球化肥供应链正遭遇"系统性休克",两重冲击叠加效应显著:

冲击一:俄罗斯暂停硝酸铵出口

3月25日,俄罗斯宣布暂停硝酸铵出口约一个月(预计4月21日恢复),以优先保障国内春耕用肥需求。俄罗斯在全球硝酸铵贸易中占比超过40%,主导全球市场定价权,次级出口国合计仅约21%,短期难以形成有效替代。此次出口暂停恰好与主要农业国春耕施肥高峰高度重叠,对全球化肥供应格局产生潜在影响。

值得注意的是,国内硝酸铵基本自给,以"煤头路线"为核心,形成对天然气路径的替代,短期内不受外部供给冲击影响。全球供应缺口推升的国际价格上行,反而为国内具备出口资质的企业创造溢价空间。

冲击二:霍尔木兹海峡航运受阻

联合国粮农组织(FAO)发出警告,霍尔木兹海峡航运中断可能引发2026年上半年全球化肥价格暴涨15%-20%。全球化肥贸易中近30%需经该海峡,近一半的硫磺贸易产自波斯湾,硫磺一旦断供,磷肥生产将陷入停滞。海运市场已进入"战时模式",战争风险附加费从0.25%飙升至10%,保险公司现已改为每周重新评估一次保费,物流成本以惊人速度攀升。

政策保供:稳价的"压舱石"

面对国际市场的剧烈波动,国内保供稳价政策持续发力:

储备规模空前:国家启动投放1000多万吨氮磷及复合肥储备,截至2月底,全系统库存化肥达2442万吨,预计3-5月还将采购约3100万吨,保障春耕化肥供应量足价稳。

出口管控升级:3月起全面暂停部分化肥品种出口,阻断国际高价向国内传导。我国尿素生产以煤炭为主而非天然气,形成了全球独有的化肥自给体系,受国际能源价格波动波及程度较小。

价格总体平稳:中国农资流通协会数据显示,3月23日中国化肥批发价格综合指数为2644.92点,周环比上涨0.17%,同比上涨4.55%。分品种看,磷肥价格稳中有涨,钾肥和复合肥价格平稳为主,尿素价格有所回落。

总结与展望

总体来看,3月31日的化肥市场呈现"硫成本驱动、品种分化加剧、政策稳价压舱"的三重格局。硫磺价格飙涨是当前市场的核心变量,磷肥和复合肥在成本推动下高位坚挺;尿素在需求转弱和库存去化博弈中平稳运行;钾肥在国储投放下稳中趋弱。

后市关注重点:

硫磺价格走势:复合肥行情的真正方向不在复合肥自身,而在于硫磺——若硫磺继续上涨,复合肥还会被动上调;若硫磺回落,市场情绪将明显转弱。

俄罗斯出口禁令到期信号:4月21日是否如期恢复硝酸铵出口,以及是否有进一步延期或扩大管控品种的信号。

霍尔木兹海峡局势:若航运持续受阻,硫磺和尿素的国际供应危机将进一步深化,通过成本传导逐步影响国内市场。