整体行情展望:仍需谨慎,关注4月末潜在筑底窗口期。

1)地缘冲突预期看:当前特朗普长期以打促谈,短期以谈盖打的策略仍在执行,目前支撑偏直接和谈结局和偏先一轮军事冲突结局(即谈判是用来拖时间、稳金融市场的)的证据都有,包括和伊朗推进十点条件谈判、特朗普称接受停战2周、黎巴嫩遇袭、军舰移动情况等。

2)当前配置思路:局势不明下,仍需稳健、等待局势明朗,之前仍建议HALO PLUS的攻守兼备组合,短期占优,长期预计也能持续超额。

3)具体后续需关注事件和时点:①对应2周后的周末(约4月25日前后),是美伊预期谈判结束时间;②4月底政治局会议(看其对经济定调情况+防风险准备);③5月初美联储会议(看其对通胀预期)、5月中特朗普访华(新增合作领域)。

全年展望-会不会切换/转向:4月决断视角的三种可能

1)4月决断,决断什么?看去年年报/今年一季报/经济数据/政治局会议。政府看完经济,决定政策定调是否需要调整,机构看完业绩和政策,看整体配置和结构是否需要调整。

2)本轮如何展望?结合当前景气预期看,存在三种可能:

①美伊冲突延续+月底重要会议偏向克制=预计全年盈利预测小幅下修。一方面,高油价下终端需求承压,同时通胀限制海外货币政策空间;另一方面重要会议偏向克制,内需或维持稳健复苏。②美伊冲突延续+月底重要会议发力内需=预计全年盈利预测维持大个位数到两位数增幅。③美伊谈判取得重要进展,油价中枢回落,外需边际走向修复。

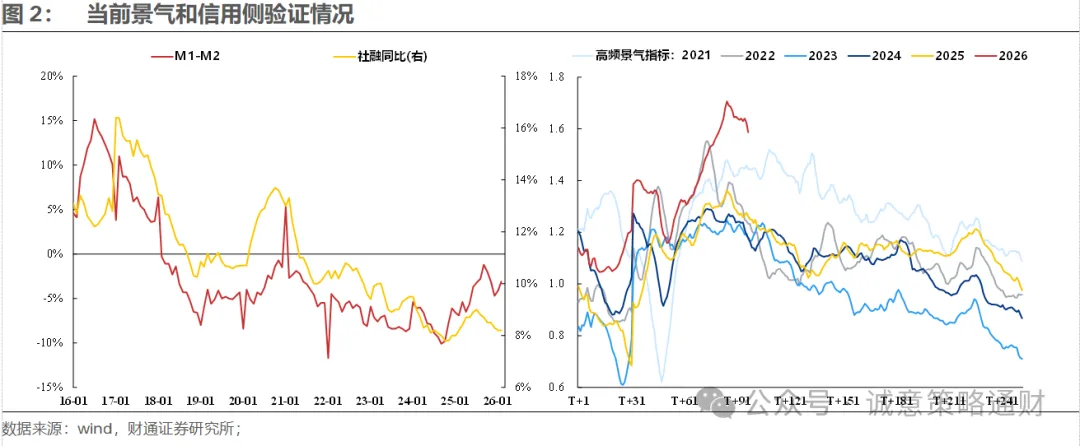

景气高频数据看,目前趋势超过往年。信贷数据看,修复趋势有所放缓。关注3-4月宏观经济数据和一季报情况。

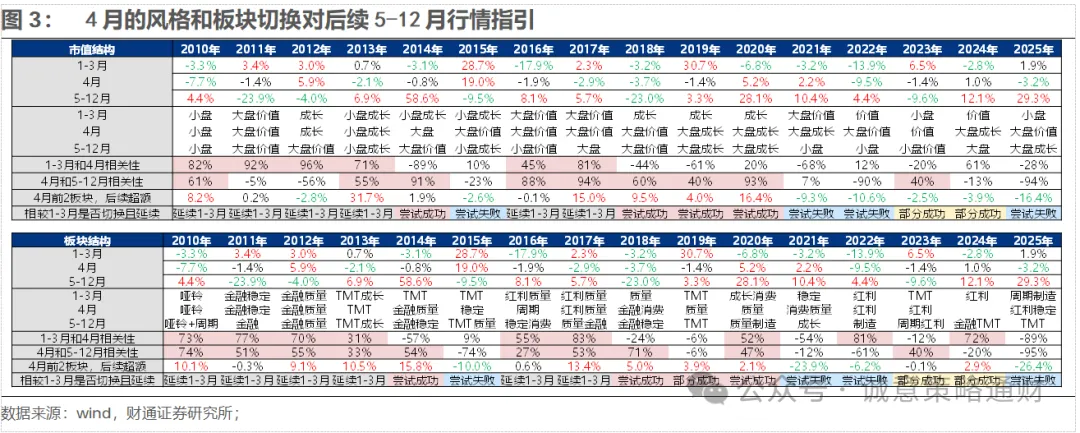

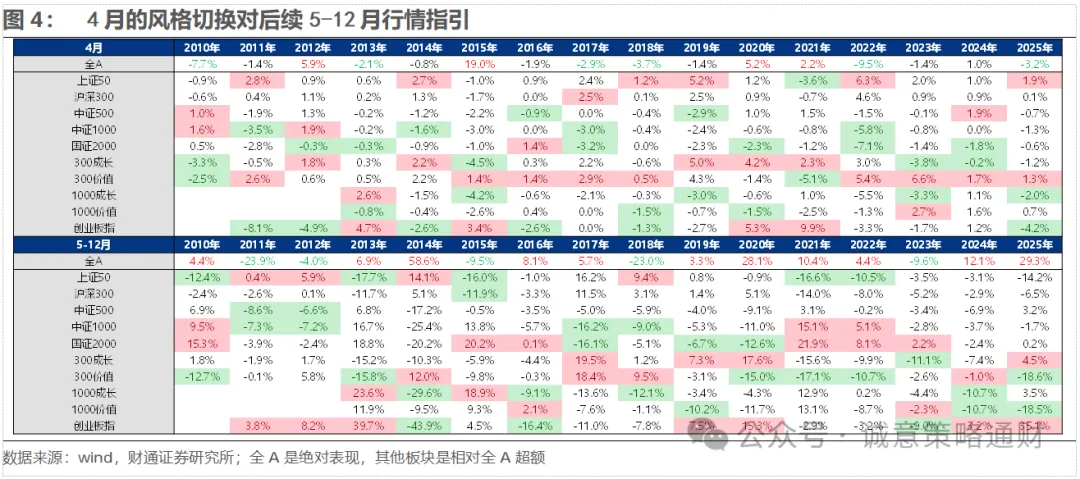

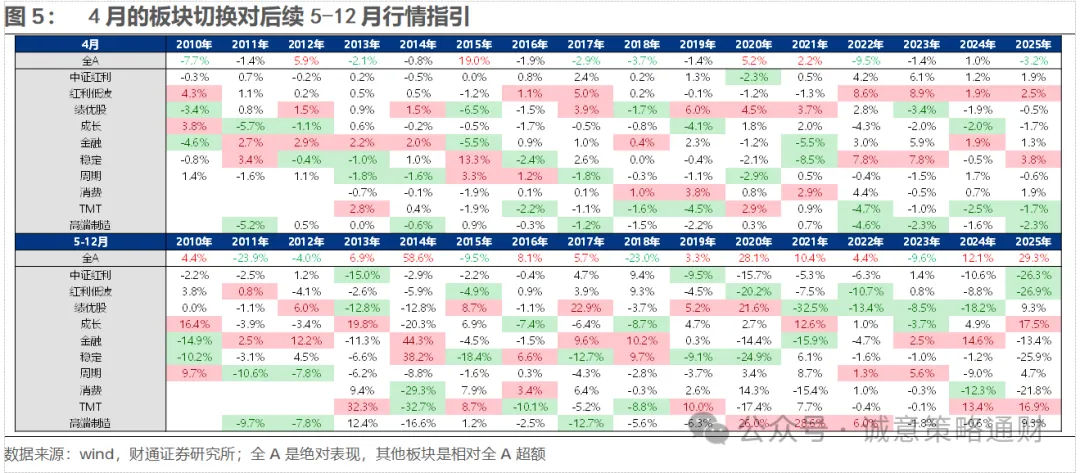

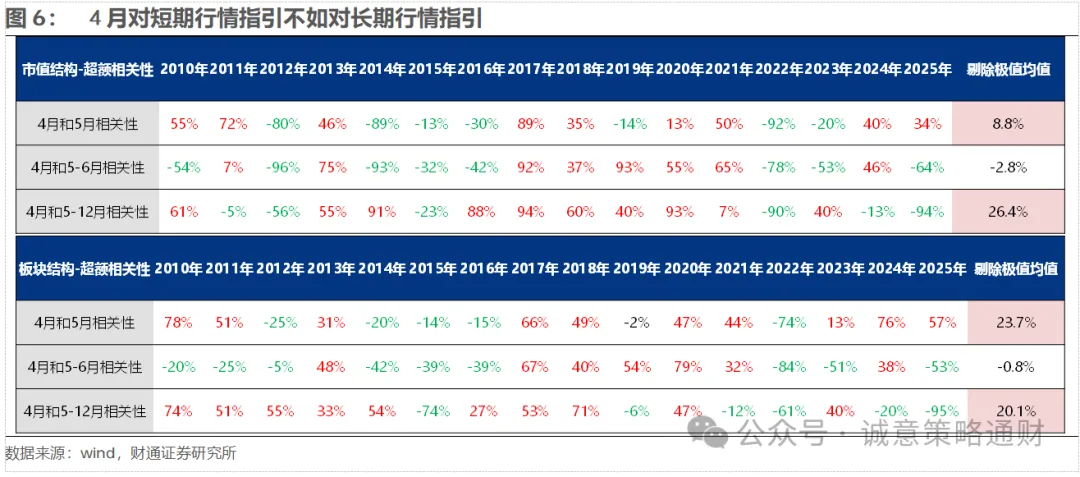

3)4月行情的指引效果:是阻力最小方向尝试,对5-12月长期配置有参考。