国际物贸集团行情周报(2026年4月第3期)

- 2026-08-02 13:38:04

国内新闻:

1.同江口岸开通春季气垫船客运国际运输。(原文链接)

2.中俄开辟海陆双通道,对冲霍尔木兹海峡封锁风险。(原文链接)

3.中国农业部发布4月供需报告,玉米和大豆供需数据不变。(原文链接)

4.中国物流与采购联合会公布3月中国物流业景气指数重回扩张区间。(原文链接)

5.国务院关于印发《中国(内蒙古)自由贸易试验区总体方案》的通知。(原文链接)

国际新闻:

6.伊格纳托夫预计2026年“俄罗斯—中国”论坛将吸引超3000人参加。俄新社报道,俄哈巴罗夫斯克边疆区副州长伊格纳托夫表示,2026年9月4—6日,哈巴罗夫斯克将举办第二届“俄罗斯—中国”论坛(下称“俄中论坛”),预计届时将有超3000人参加。中国已有黑龙江、辽宁、吉林和陕西四个省确认出席。论坛期间,中俄双方将重点讨论阿穆尔国际运输走廊建设前景。

7.俄海关署统计2026年1月俄贸易顺差同比下降7.2%。俄国际文传电讯社4月报道,据俄海关署统计,2026年1月,俄对外贸易额467亿美元,同比下降9%;其中出口额272亿美元,同比下降8.6%;进口额195亿美元,同比下降9.5%;贸易顺差77亿美元,同比下降7.2%。1月,俄出口矿产品142亿美元,同比下降23.4%;金属及其制品60亿美元,同比增长72.7%;食品及农业原料28亿美元,同比下降14.1%;化工产品21亿美元,同比下降5.8%;机械、设备、车辆及其他商品12亿美元,同比增长16.8%;木材、纸浆及纸制品7亿美元,同比下降7.1%。进口机械、设备、车辆及其他商品93亿美元,同比下降14%;化工产品37亿美元,同比下降8.2%;食品及农业原料31亿美元,同比增长5.2%;纺织品及鞋类15亿美元,同比下降5.7%;金属及其制品12亿美元,同比下降11.6%。

8.2025年俄企业净利润同比下降3.9%。俄国际文传电讯社报道,俄联邦统计局数据显示,2025年俄企业全年净利润为27万亿卢布(约合3418亿美元),同比下降3.9%。截至2025年底,实现盈利的企业数量为4.64万家,盈利总额约36万亿卢布(约合4553亿美元),同比微降1.3%;亏损企业为1.72万家,亏损总额8.9万亿卢布(约合1127亿美元),同比增长7.5%。盈利企业占比为72.9%,低于2024年的74.5%。分行业看,采矿业净利润降幅显著,全年下降51.2%,至3.32万亿卢布(约合420亿美元)。其中,油气开采板块净利润暴跌63.9%,至1.93万亿卢布(约合244亿美元)。制造业逆势增长,净利润同比增长6.6%,达10.1万亿卢布(约合1265.8亿美元)。此外,批发零售业净利润同比下降10.4%,农业下降11.8%,建筑业增长57.5%,运输仓储业增长4.5%,信息通信业增长14.6%,金融保险业增长53.7%。

9.2026年1—2月俄水泥消费量同比下降26%。俄新社报道,俄水泥协会数据显示,2026年1—2月,俄水泥消费量同比下降25.7%至450万吨。其中,2月消费量为260万吨,同比下降20.5%,环比增长41.6%。此外,同期俄水泥产量为420万吨,水泥进口量26.2万吨,同比下降23.3%;出口量6.4万吨,同比下降57.2%。

10.2026年1—2月俄二手车销量同比增长11%。俄新社报道,俄汽车门户网站Drom数据显示,2026年1—2月,俄二手车销量同比增长11%。其中,丰田、拉达和日产等品牌销量居前,占俄二手车销量的比重高达48%。俄所有地区的二手车销量均有所增长。其中,远东同比增长11%,西伯利亚增长4.5%,乌拉尔增长3%,南部地区增长18%,中央联邦区增长24%,伏尔加联邦区增长29%。价格不高于100万卢布(约合1.3万美元)的二手车最受欢迎,占比高达73%。中国品牌销量增幅(35%)最大,主要是因为其市场基数较小(份额仅占2.6%)。此外,德国品牌增幅为21%,其他欧美品牌增幅为15%,韩国品牌增长13%,日本品牌增长11%。俄本国品牌增幅最小,仅为3%。

国内政策:

1.黑龙江省国资委印发《省国资委出资企业“人工智能+”专项行动方案》。(原文链接)

政策分析:黑龙江省国资委于二零二六年四月印发的出资企业人工智能专项行动方案。《方案》以2030年为时间节点,明确建成国资系统云算力中心打造四十个以上典型应用场景建设三个以上行业高质量数据集的具体目标。《方案》立足黑龙江产业基础与国有企业优势,聚焦农林制造能源建筑施工交通运输文旅低空经济服务业八大重点产业,聚焦农林产业、制造、能源、建筑施工、交通运输、文旅、低空经济、服务业8大重点产业,形成“产业”与“管理”双轮赋能格局,助力国有企业转型升级培育新动能塑造区域高质量发展新优势。

国外政策:

2.俄罗斯海关总署将于2026年4月1日分阶段启动名为SPOT的全新海关预申报系统。(原文链接)

政策分析:俄罗斯自2026年4月1日起分阶段推行的国家待运货物确认系统(简称“SPOT系统”),是俄联邦税务局、财政部、海关总署联合打造的国家级数字化进口监管新政,核心以监管前置、三流合一、担保预缴、一码通关为运行逻辑。政策分两阶段推进:4月1日至6月30日为测试过渡期,7月1日起全面强制执行。长期来看,SPOT系统将重塑中俄贸易格局,一方面加速行业洗牌,淘汰依赖灰关的中小主体,推动正规清关与本地合规主体成为主流;另一方面强化俄罗斯税收征管能力,稳定财政收入,同时为中俄贸易规范化、长期化发展奠定基础,中国出口商需尽快调整业务模式,完善资质认证、规范申报流程、优化资金规划,以适配俄罗斯进口监管的数字化、严格化转型趋势。

行情分析:

卢布方面,卢布对人民币汇率呈现震荡上行趋势,由4月6日的0.08706攀升至4月10日的0.08807,涨幅累计约1.16%整体表现出较强的升值韧性。俄罗斯能源出口收入维持高位,叠加其外汇管制政策与贸易结算结构调整,为卢布提供了坚实的外部支撑;同时,近期国际能源价格波动相对平稳,也减轻了卢布的波动压力。

LNG方面,上周LNG市场延续高位震荡格局全国均价维持在5000-5700元/吨高位区间,较4月初小幅上涨4.33%,处于近一年价格高位水平。自3月下旬以来,LNG价格便摆脱淡季疲软态势,持续走高。核心成因:中东地缘冲突持续导致全球LNG供应收缩,国内多地LNG工厂进入检修周期,供应端收紧;同时春季工业生产复苏,化工、建材等领域用气刚需稳定,叠加进口成本高企形成强力支撑。短期LNG价格难现大幅回调,大概率维持高位盘整;若中东局势缓和导致国际LNG供应压力缓解,或引发价格阶段性回落。

LPG方面,上周国内LPG现货持续上涨:东北地区均价从4400元/吨升至5600元/吨,全国主流均价从4400元/吨升至7900元/吨。整体价格维持高位运行,国际进口成本抬升是核心支撑。从时间线看,4月沙特阿美上调当月CP合同价,丙烷、丁烷涨幅超30%,直接推高了国内进口成本。主因:我国LPG对外依存度接近40%,国际CP价大幅上调叠加中东地缘局势扰动,进口液化气到岸成本突破8000元/吨;国内需求端虽有季节性回落,但成本端刚性支撑限制了价格下行空间。短期LPG价格易涨难跌,需关注国际海运费波动及国内炼厂开工率变化对供应的影响。

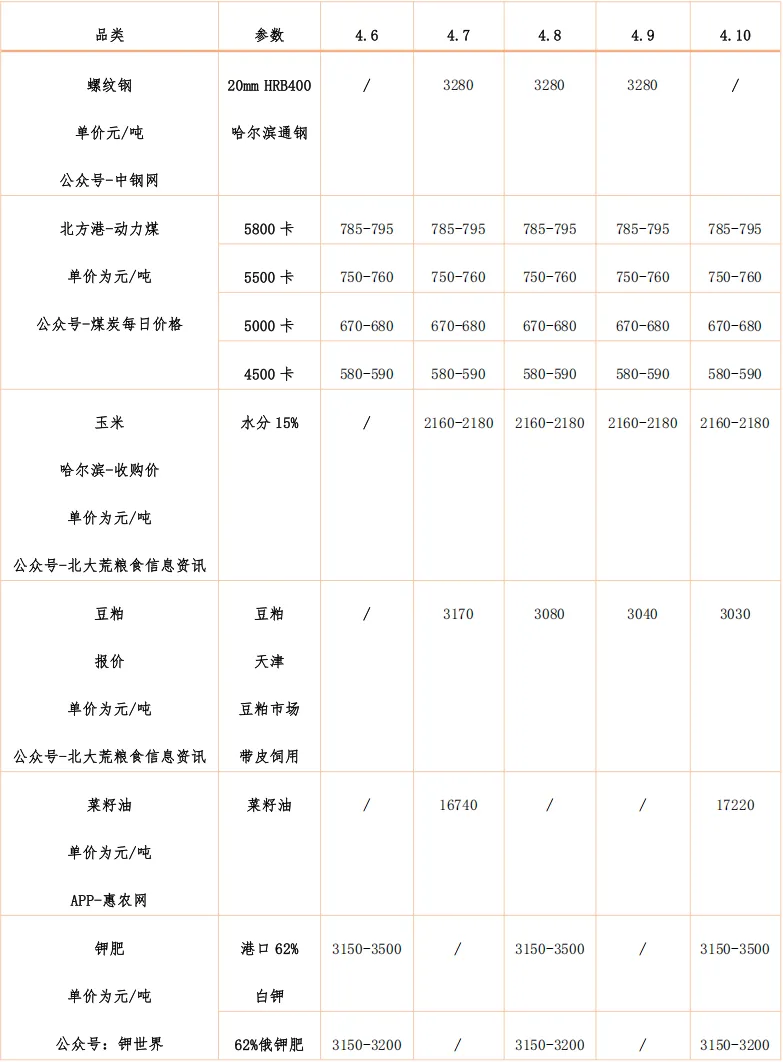

煤炭方面,上周动力煤市场呈现淡季不淡、高位窄幅震荡态势,整体平均价格维持在600-770元/吨区间,较3月底小幅回调但整体企稳。自4月初大秦线启动检修以来,煤价始终未出现预期中的深跌。主因:秦线春季集中修导致铁路运力收缩,港口库存持续去化,供应端偏紧;同时进口煤成本深度倒挂,国内非电行业需求韧性较强,共同构筑了价格底部。若后续电厂日耗进一步下滑或国际油价暴跌,或引发煤价阶段性回调。

钾肥方面,上周国内钾肥市场呈现高位回落、弱势整理态势,港口62%白钾报价维持在3150-3500元/吨区间,边贸俄白钾报价维持在3150-3200元/吨区间。春耕收尾导致下游需求退潮,国储持续投放钾肥使得市场货源流通充裕,供需关系趋于宽松;但进口大合同价格与国产限价仍提供一定政策托底。短期钾肥价格大概率维持窄幅震荡,易跌难大涨;若后续港口到港量持续偏少,或引发价格反弹。

豆粕方面,上周国内豆粕价格延续震荡偏弱走势,豆粕报价由4月7日的3170元/吨,逐步回落至4月10日的3030元/吨,整体呈持续下行态势。自4月初以来,豆粕价格已累计下跌超100元/吨。国内大豆到港量预期增加,二季度豆粕库存进入累库周期,供应端压力显现;同时养殖端亏损导致下游补库意愿低迷,成交清淡,追涨动力不足,需关注美豆种植面积变化及国际大豆贸易流向对成本端的影响。

玉米方面,上周国内玉米市场价格保持稳定,哈尔滨地区15%水分新玉米收购价维持2160-2180元/吨,自4月7日至10日价格无明显波动。东北地区玉米价格自3月下旬以来持续企稳,波动幅度极小。主因:基层余粮量逐步减少,农户惜售心态较强,同时饲料企业刚需采购支撑需求;但市场对后期玉米供应的预期相对平稳,未引发价格大幅波动。短期玉米价格大概率维持区间震荡,需关注天气变化对玉米深加工行业的影响及下游需求复苏节奏。

* 以上行情月报摘录至中俄资讯网、俄罗斯卫星通讯社、聚展等互联网媒体官网。

(如有侵权,请联系我们,立刻删除)

供稿:市场开发部、国际事业部

编辑:邹嘉欣

审核:戴字豪

责编:王婧