钱放出来了,但人不敢花:这一轮行情的关键拐点到了

- 2026-07-18 06:56:56

4月13日,央行发布2026年一季度金融统计数据报告。这份数据,其实就一句话:现在钱印很多,但大家不敢花、不敢投。

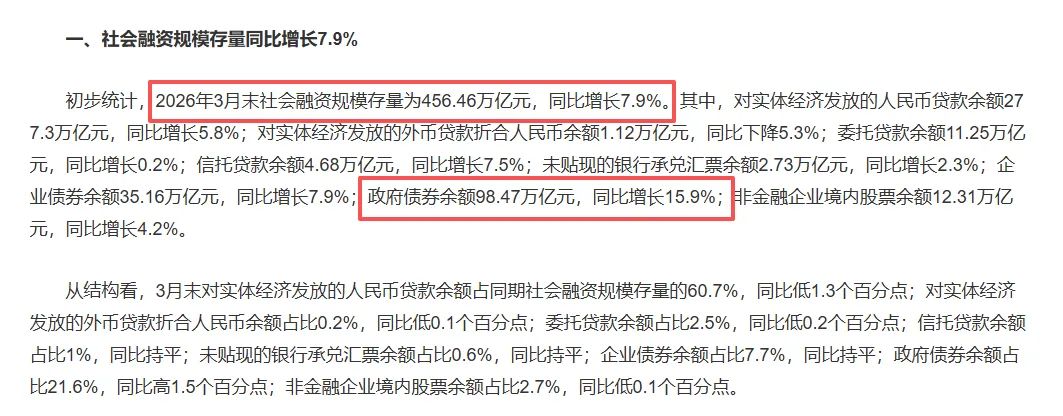

第一条,社会融资规模增长了7.9%,说明金融对于实体经济的支持力度在变大,政府债券增长了15.9%,说明这块儿主力军还是政府,近年来政府确实在大力做基建。

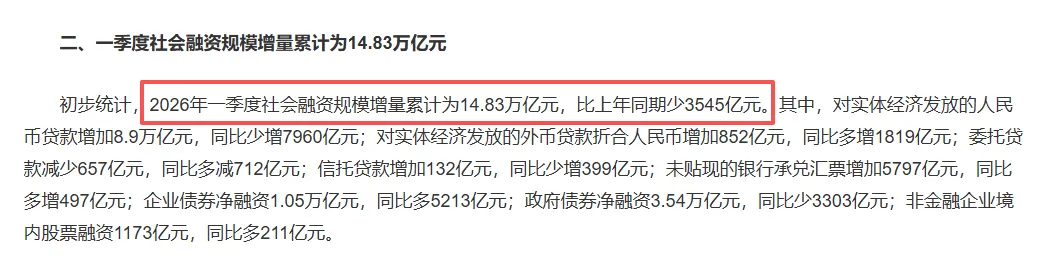

第二条,2026年一季度社会融资规模同比减少,企业贷款少了(-7960亿),政府债也少了(-3303亿),企业债反而多了(+5213亿)。说明实体融资需求弱,企业偏向发债了,而不是向银行借钱,还是说明目前的经济信心不足!

第三点,广义M2增加了8.5%,高于社融的7.9%,M1只有5.1%,企业活跃度弱。

说明银行体系流动性相对充裕,钱在金融系统里较多,钱放出来很多,但是没有进入到实体经济中。

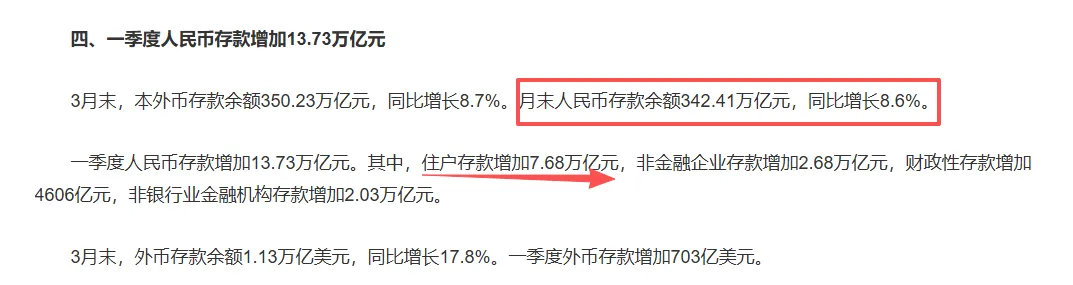

第四条,人民币余额增加了8.6%,大家都不愿意消费,而是愿意存钱,看来大家都不看好投资类的东西,说明大环境确实不行,我国居民非常谨慎,事实情况也确实如此,我也不看好房地产,大A也不敢进,虽然政府从去年开始不断发放消费券,但是确实也没有很强的消费欲望。

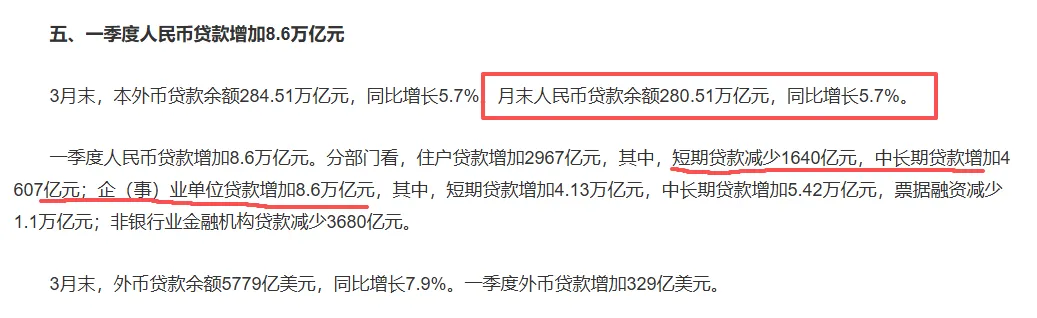

第五条,贷款余额增加5.7%,和上面的一样,没有人消费,都在存钱,肯定就没有人去贷款,还是说明消费很弱,然后企业贷款也从长期变为更倾向短期,说明企业愿意用短期贷款去发工资或者过桥,而不是长期投资生产。

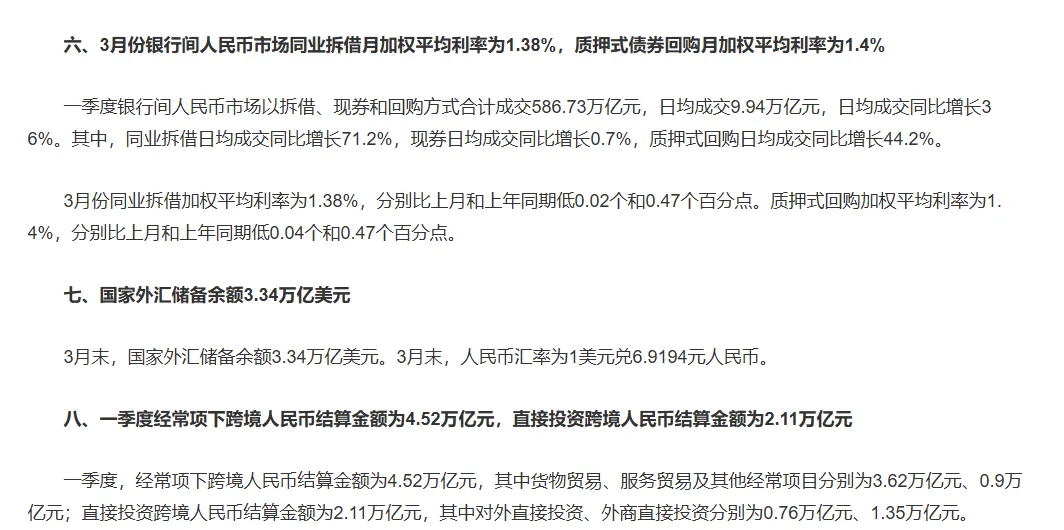

最后6-8,信息一般般,第六条,利率其实已经很低了,只有1.38%,但是还是借不出去,相信大家最近应该收到很多骚扰电话-我是某某银行,你需不需要贷款或者资金周转的需求!

所以对楼市而言,估计还得跌,毕竟房地产已经涨了20多年,在跌一跌,跌个2-3年,才会比较健康,如果从2021年开始走跌,也跌了快5年了,但是一线城市其实没有怎么跌,到是二三线跌的很厉害。

我个人觉得未来买房如果是刚需,那就买,投资就不要想了。其实不买房租房为什么不行,把钱拿去投资肯定的比买房好。

投资到是可以选择大A,因为毕竟国家已经说的很明白-科技兴国的战略!

目前居民这么多钱存银行,利息就1个点,其实可能还跑不赢通货膨胀,感觉我国的居民投资理财的观念还很弱,虽然最近这些年有好转,但是相比发达国家的全民炒股,这个比例还是偏低了。

所以最好的办法,就是让居民把钱投入到股市好公司,好公司拿到钱加速科技创新,持续盈利,拉高股价,这样就能双赢,那这套也是美股模式,如果真的这样,那未来大A还真的有机会,当然这需要时间。

那央行既然都公布了数据,他们应该更加清楚目前的经济情况,估计肯定会陆续出台政策,因为如果走成日本那样的情况,大家都存钱,不消费,加上老龄化,日本经济可是发展缓慢了很多年,肯定要预防!

政策层面的事我们管不了,我们只能管好自己,所以提高自己投资意识,我建议不要存钱,看上上面的M2增加了这么多,钱一定会贬值。所以一定不要存钱,目前其实有很多不错的标的,比如目前的大饼以太是不是在低谷,还有很多美股,一起学习成长!