当资金驱动行情演绎到极致

- 2026-07-22 11:26:57

01

债市周观点:

当资金驱动行情演绎到极致

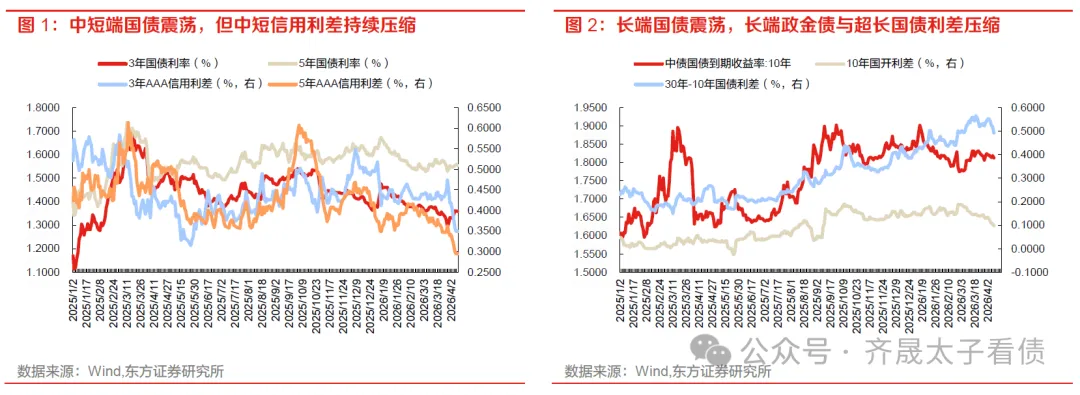

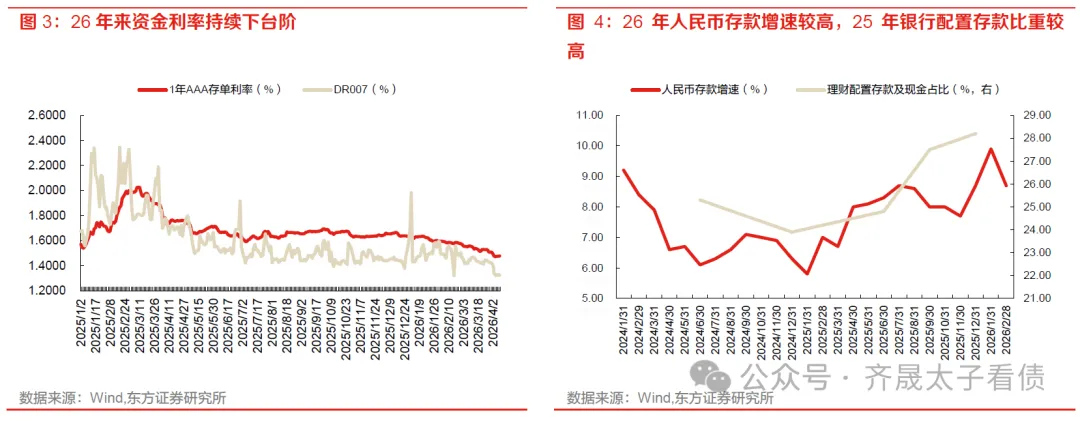

近期债市表现出明显的利差压缩行情。一方面,无论是长端10年期国债利率,还是3-5年中短端国债利率,都结束了春节前的持续修复下行,转为震荡行情;另一方面,无论是中短信用利差,还是长端政金债与国债利差,都出现了持续压缩,甚至于超长期国债,其与10年国债利差在经历了持续走阔后,进入4月后也出现利差压缩行情。

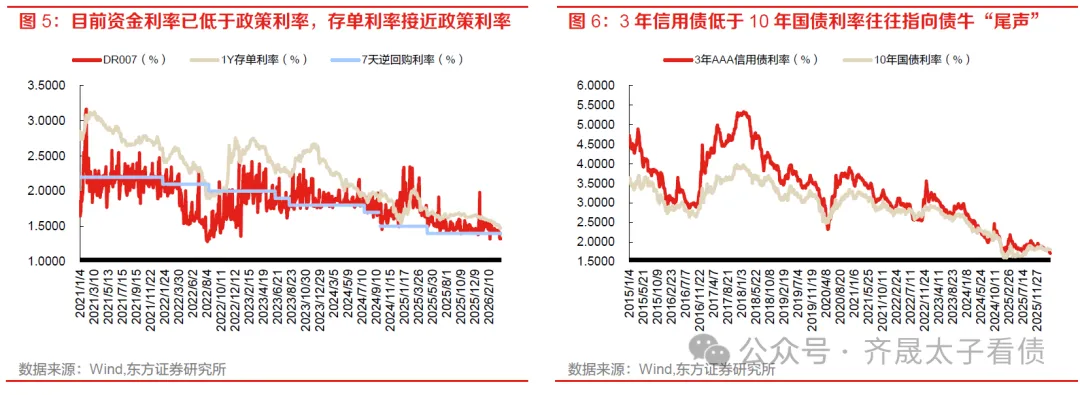

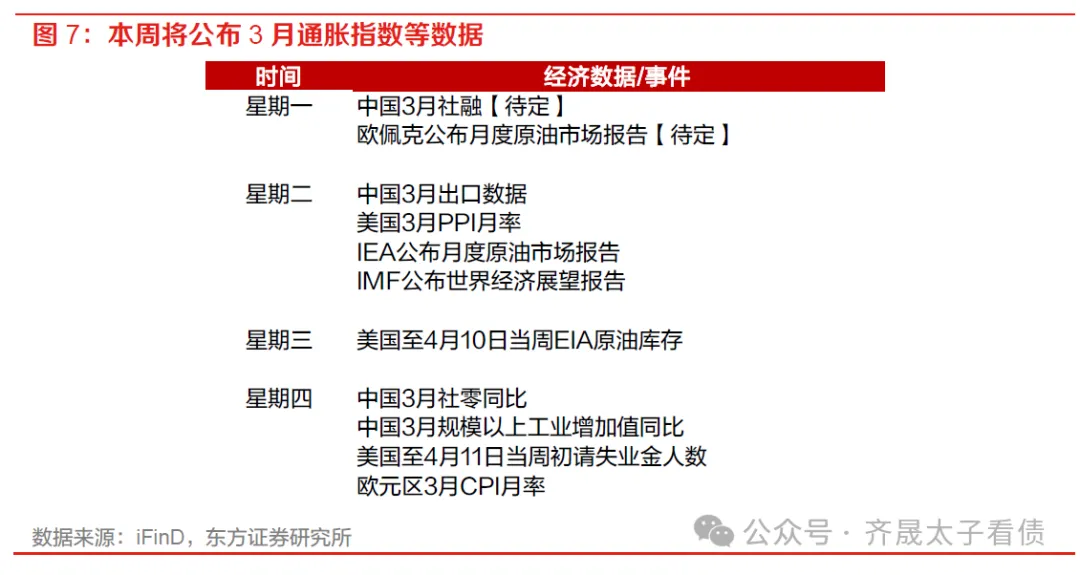

我们认为该利差压缩行情源于资金驱动。一方面,市场对宏观基本面的预期并未恶化,再加上地缘政治因素导致的全球通胀担忧升温,投资者对于利率能否继续下行存疑,特别是对于银行、保险等自营投资者来说更是如此,因此10年内期限国债利率继续下行受阻。另一方面,资金持续宽松,表现在两个维度:一是资金利率持续走低,4月以来1年期存单利率跌破1.5%,DR007不断向1.3%靠拢。资金利率走低打开了套息空间,有利于利差压缩策略。二是26年以来存款增速相较25年有所反弹且超出市场预期,银行资金较为充裕,即使同业存款有流失依然不存在流动性缺口;理财25年以来配置存款及现金比重显著提升,在同业存款监管加码后,这部分配置压力转向债券,并向债券基金传递,增加市场做平利差的动力。

短期内资金驱动的利差压缩行情或将延续。如若打破两个维度的资金宽松,一般需要出现如下条件:首先,若想打破资金利率持续走低,一是央行“收水”,二是财政“加面”,目前央行逆回购投放已连续维持在地量水平,加之居民与企业融资意愿有限,二季度政府债券供给压力也不大(详细分析可参考前期报告《二季度供给温和》),资金利率的回升至少需要时间。其次,若想打破银行端资金充裕,理财端配债压力较大的现状,从历史经验看,要么需要居民资金找到更好去处(往往是房地产),要么因监管、宏观叙事变化等因素出现赎回潮,同样需要时间,或新的催化剂出现。

尽管如此,我们依然建议在债券投资上保持一份谨慎。首先,21年以来1年期存单利率很少跌破7天逆回购利率,目前利差已不足10bp;DR007在23年以前以7天逆回购利率为中枢,但近两年持续低于7天逆回购利率的时间并不长。接下来若无央行降息,资金利率继续走低带动利差压缩行情的动力有所减弱,而目前我国货币政策宽松的必要性并不强。

其次,虽然目前“资产荒”逻辑仍有效,但需考虑到资金驱动的利差压缩行情演绎到极致后,若机构配置基金无法获得超额收益,居民配置理财亦无法获得超额收益时,有可能出现交易行为的反转,使得“资产荒”逻辑失效,利差压缩行情结束。如历史上3年期AAA信用债跌破10年国债利率后,后续债市均因所谓“黑天鹅”事件出现反转:2016年末资管新规、2020年中疫情阶段性得到控制、22年底防疫政策调整、25年初央行主动收紧货币引导利率上行等。

总结来看,短期内资金驱动的利差压缩行情或将持续,战术上可继续挖掘曲线凸点。但战略上我们仍建议保持谨慎,主要体现为以下两点:一是保持组合流动性,不要选择牺牲流动性换取更高票息的个券,亦可关注未来流动性或出现明显提升的品种(如有可能因ETF发行带来流动性提升的地方债等);二是控制组合久期,即使因利差较大参与超长期限品种,也建议采用哑铃型策略,通过控制仓位的方式控制组合久期,并不建议系统性拉长组合整体久期。

02

本周固定收益市场关注点:

关注3月经济数据

本周将公布国内经济数据

本周后续值得关注的数据有:中国将公布3月通胀数据等,美国将公布3月季调CPI等,欧元区将公布3月服务业PMI等数据。

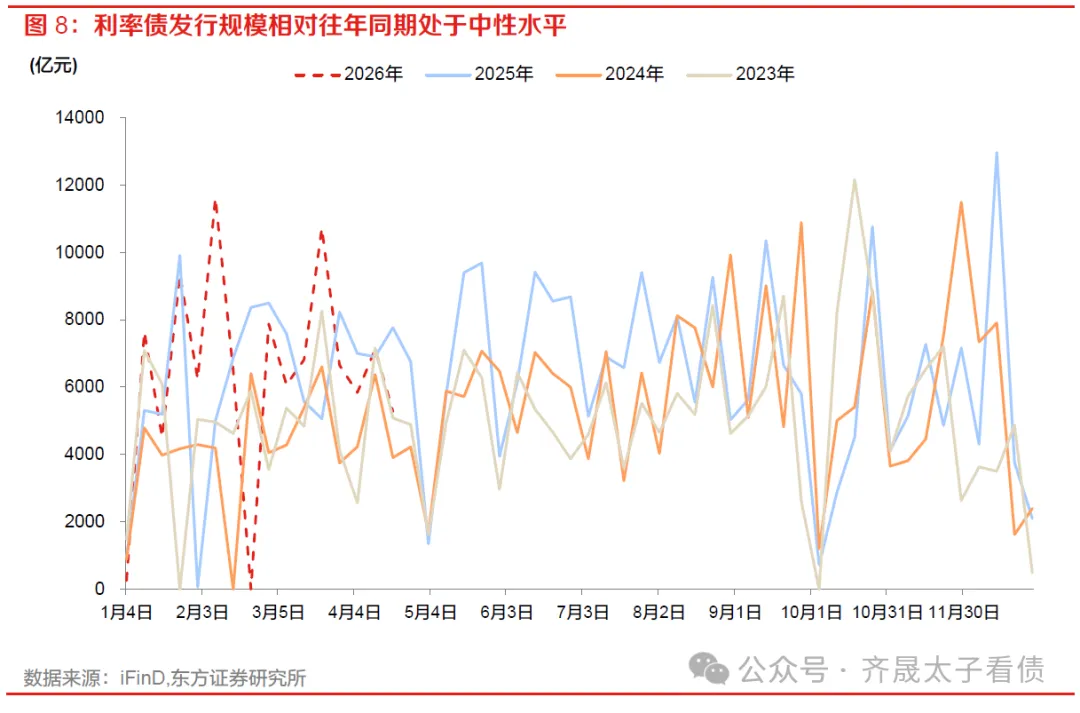

本周利率债发行量预计在5272亿附近

本周利率债发行规模抬升,预计合计发行5272亿利率债,处于同期中性水平。

(1)国债:本周将发行1只一般附息国债,期限分别为5年,规模分别为1400亿;3只贴现国债,期限为28、63、91天。预计合计发行规模在2300亿附近。

(2)地方债:本周计划发行38只地方债,发行规模1472亿;其中新增一般债2只(规模9亿),新增专项债19只(规模492亿)、再融资一般债3只(规模321亿)、再融资专项债14只(规模650亿)。

(3)政金债:预计发行规模在1500亿左右。

03

利率债回顾:资金仍然维持偏低水平

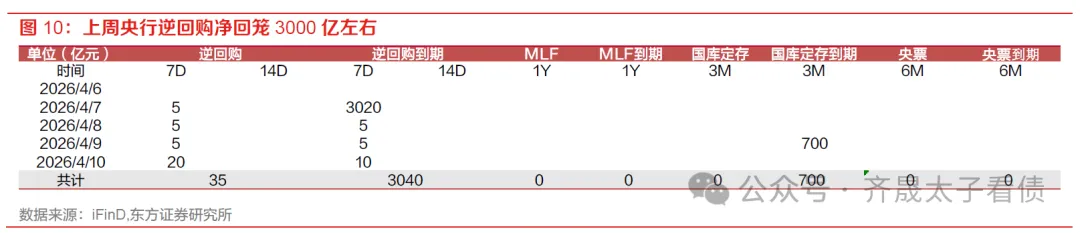

上周逆回购投放维持极低水平

上周公开市场操作净回笼3705亿。上周逆回购单日投放维持极低水平,合计投放35亿低位,净回笼3000亿左右;叠加买断式回购到期11000亿,投放8000亿,净回笼3000亿;以及国库定存到期700亿,上周公开市场操作净回笼3705亿。

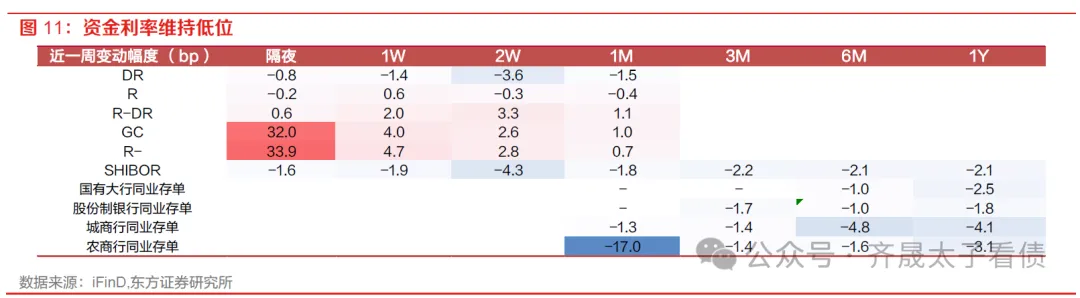

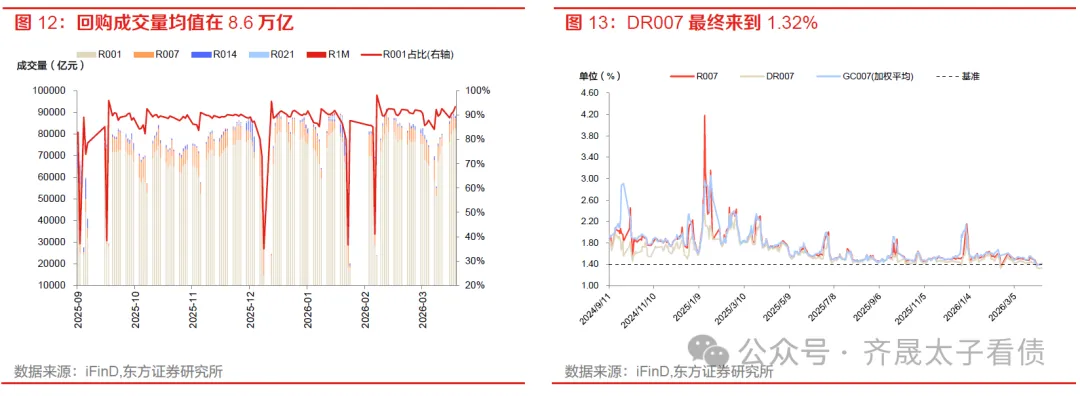

月初资金维持较低水平。量上看,回购成交量继续抬升,从8万亿迅速提升至接近9万亿的较高水平,周度均值在8.6万亿,隔夜占比周度均值抬升至91.4%。从价上看,资金利率多维持低位震荡。DR001在1.22-1.23%低位,DR007从上周的1.34%小幅下行至1.32%。最终4月10日隔夜、7天DR利率较前周分别变动-0.8、-1.4bp至1.23%、1.32%,隔夜、7天R利率分别变动-0.2、0.6bp至1.29%、1.40%。北交所打新等扰动下GC利率抬升幅度较大,不过一般恢复较快。

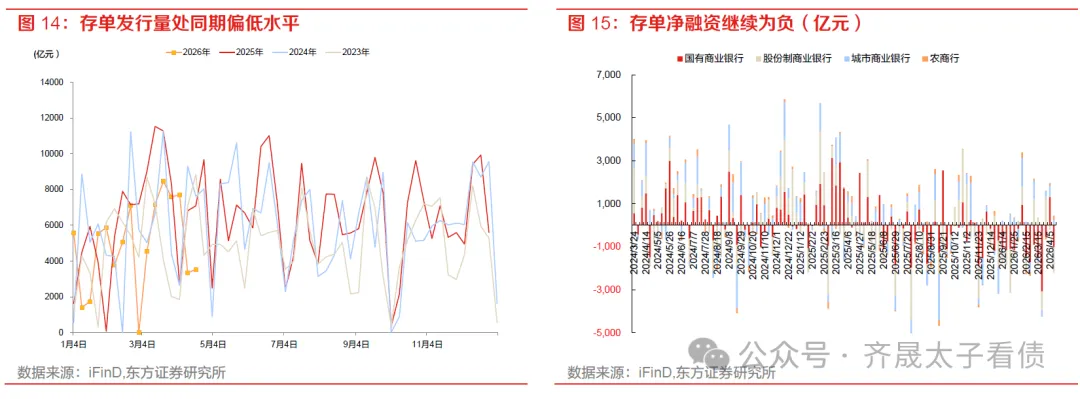

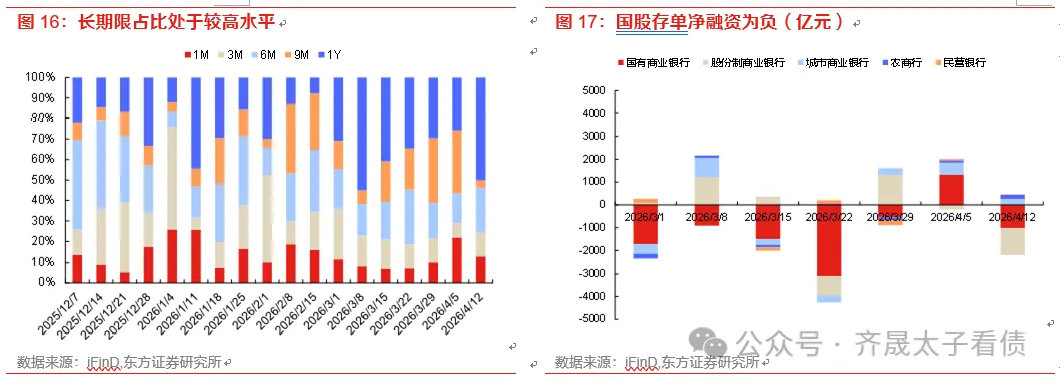

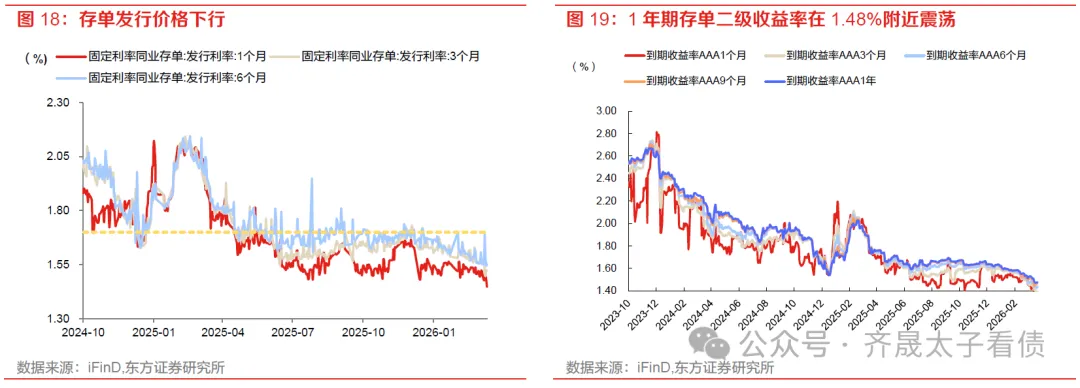

存单发行量维持低位,一级价格下行,二级偏震荡。从一级发行及到期量来看,4月6日-4月12日当周发行规模为3544亿(较前周+212亿),到期规模为5307亿(较前周+3793亿),净融资额为-1763亿(较前周-3581亿)。发行银行方面,国有大行、股份行、城商行、农商行分别发行929、448、1571、451亿,最终净融资分别为--1013、-1191、257、185亿。期限方面, 1M、3M、6M、9M、1Y同业存单占比分别为13%、12%、22%、3%、50%,长期限占比9M+1Y合计占比仍在54%左右较高水平,中等期限3M+6M合计占比来到34%低位。价格方面,4月10日1个月、3个月、6个月同业存单发行利率分别较前周变动-5.7、-4.2、-3.8bp;1年期国股存单发行利率下行至1.47%附近,1年期城商行、农商行存单发行利率均下行至1.52%附近。二级收益率多震荡,1M、3M、6M存单收益率分别变动0.5、-1.5、0.5bp至1.38%、1.4%、1.44%,1年期存单收益率变动0.2bp至1.48%。

政金债收益率曲线压平

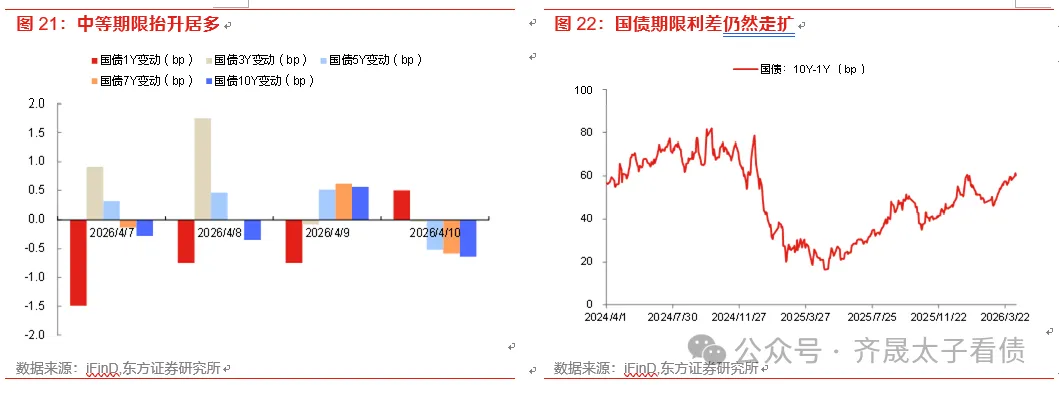

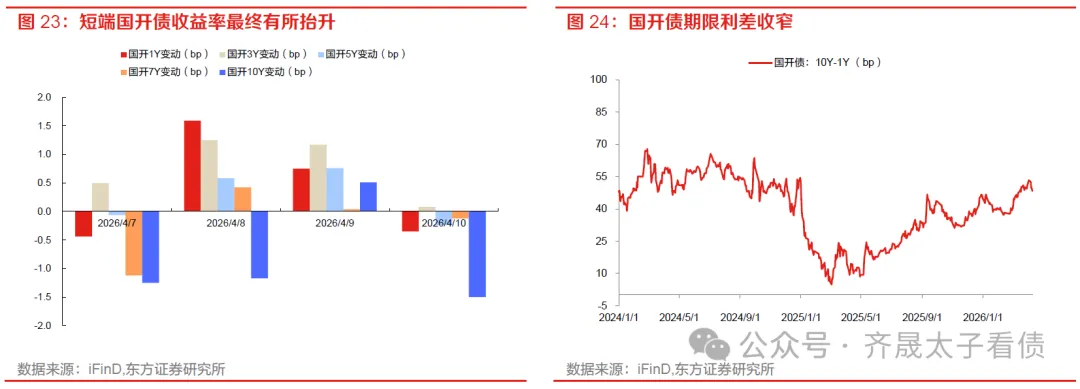

上周,中东局势缓和风险偏好回暖,权益市场大涨;不过债市受益于资金仍然宽松、3月CPI不及预期、市场预期超长特别国债发行期限可能缩短等利多因素,长端情绪较好,曲线压平。最终10Y国债、国开活跃券较上周分别变动-0.8、-1.9bp至1.81%、1.94%。收益率方面,最终1年期、3年期、5年期、7年期、10年期中债国债到期收益率分别较前周变动-2.5、2.5、0.8、-0.1、-0.7bp至1.21%、1.36%、1.55%、1.68%、1.81%。利率变动存在一定分化,中短期限抬升居多,3Y国开抬升3bp,幅度最大;长期限下行居多,10Y各类政金债收益率下行3.4bp。

04

高频数据:猪价继续快速下行

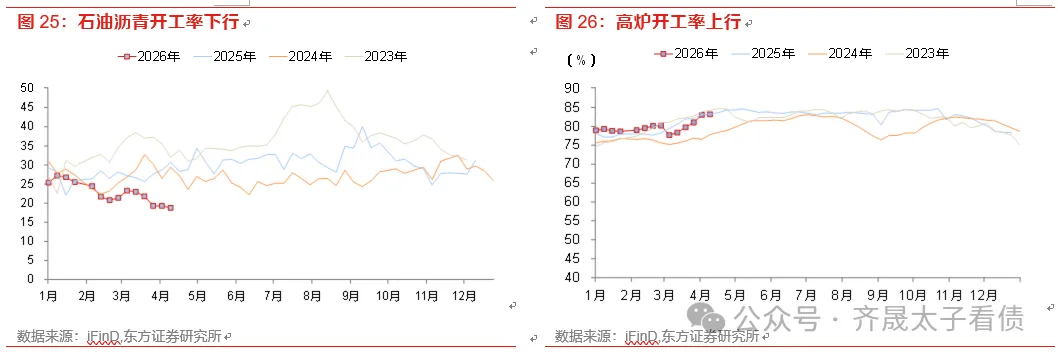

生产端,开工率多下行。高炉开工率从83.1%上行至83.2%,半钢胎开工率从77.7%下行至76.3%; PTA开工率自81.2%下行至78.5%;沥青开工率自19.3%下行至18.8%。3月下旬日均粗钢产量同比降幅收窄,读数-4.1%。

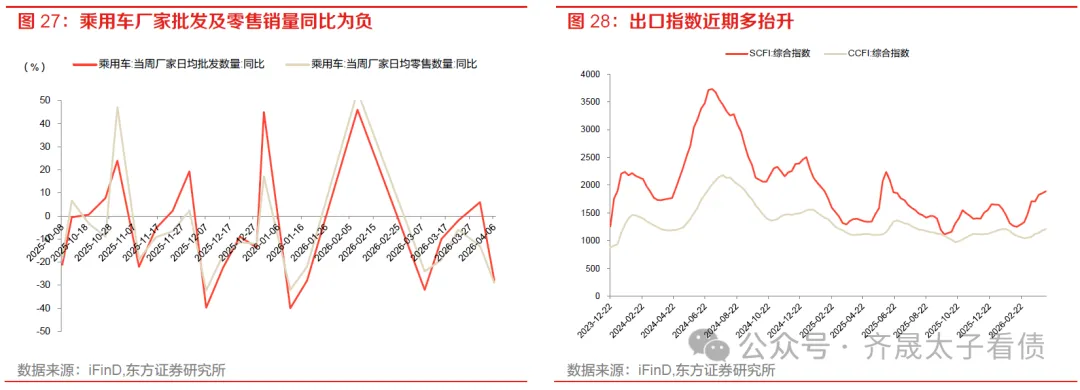

需求端,4月初乘用车厂家批发及厂家零售同比为负。4月6日当周,乘用车厂家批发同比变动-28%,厂家零售同比变动-29%。4月5日当周,百大中城市土地成交面积抬升至661万平,同比出现较大降幅,4月5日30大中城市商品房销售面积下行至296附近,但较去年同期抬升。出口指数方面,SCFI、CCFI综合指数分别变动1.9%、2.1%。

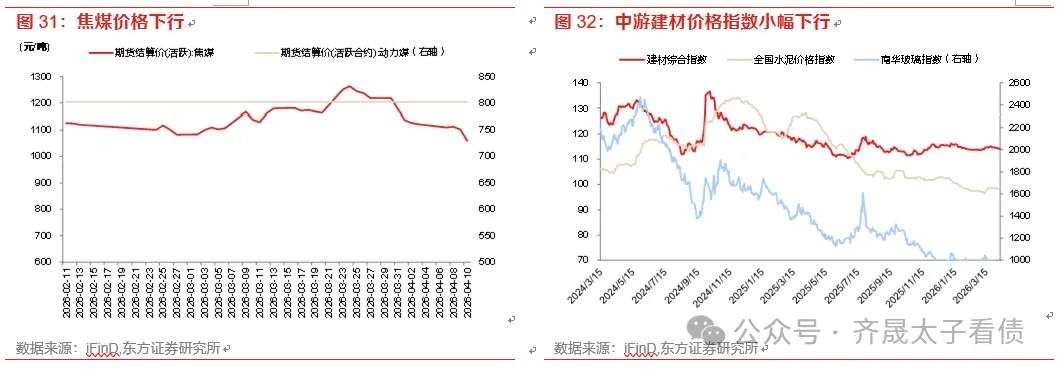

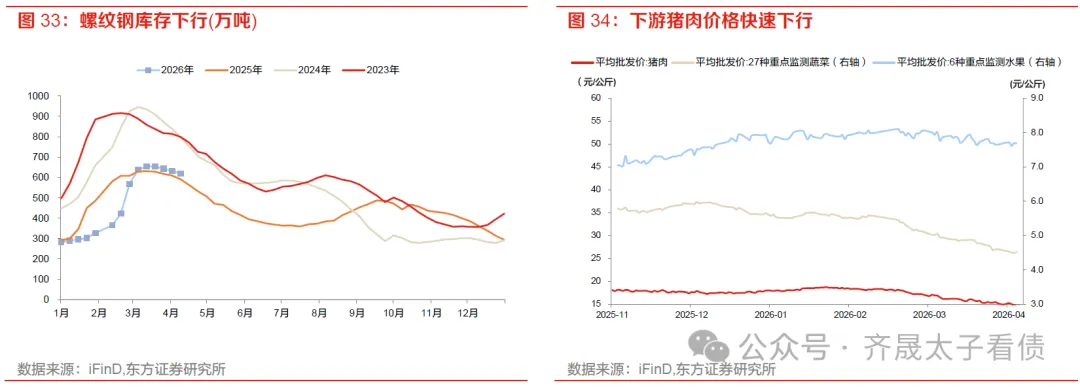

价格端,布油价格向下,最终上游布伦特期货原油价格、WTI期货原油价格分别变动-12.7%、-13.4%;铜铝价格抬升,LME铜、LME铝分别变动4.2%、0.6%;煤炭价格分化,动力煤活跃合约期货结算价与上周持平,焦煤活跃合约期货结算价变动-5.6%。中游方面,建材综合价格指数小幅下行,水泥指数变动-0.3%,玻璃指数变动-4.3%。螺纹钢产量上行,库存下滑但去库速度仍慢,目前库存在620万吨,期货价格变动-0.2%。下游消费端,蔬菜、水果、猪肉价格分别变动-1.7%、0.4%、-2.6%。

风险提示:

供给节奏超预期:本文假设2026年政府债供给节奏与去年类似,则供给因素对资金面、地方债一二级价格影响偏弱,若出现节奏超预期加快,可能对地方债一二级价格带来扰动。

政策变化超预期:本文假设行业发展导向、信用债发行融资等方面的政策保持相对平稳,如政策出现超预期转向,将对市场行为产生巨大变化;

货币政策变化超预期:本文假设央行货币政策保持稳健,但超预期放松和收紧的可能性均存在,将影响报告预演结果;

经济基本面变化超预期:本文假设国内经济增速较为平稳,而经济增长超预期回落和超预期复苏的可能性均存在;

信用风险暴露超预期:本文假设信用债风险整体稳定,个别主体信用风险事件不会对整体信用环境产生影响,而一旦出现超预期违约主体(如城投平台等)将给市场带来较大影响;

数据统计可能存在遗漏:由于地方债发行等数据涉及人工筛选处理,存在遗漏的可能性。