1. 短期内债市做多的核心逻辑得到强化:聚焦“资金与负债流”,宏观因素暂时让位

短期来看,债市定价的核心锚并非传统的“经济-通胀”宏观组合,而在于“资金利率与负债流”,近期市场的表现再次验证了这一逻辑。

资金推动债市行情好转,市场基于行情选择性判断消息的多空倾向,阶段性呈现出对基本面反应相对钝化的特征。“资金与负债”逻辑的强化在于,宏观经济呈现出“信贷不强、经济与通胀温和回升”的独特组合,这一组合本身对债市方向指引并不明确,但为“看资金做债”提供了环境。央行维持流动性合理充裕的姿态明确,尽管公开市场操作量缩,但资金价格持续处于低位,银行间市场流动性充裕。与此同时,交易盘的负债端持续扩容,增量资金有序流入债市,构成了资产价格上涨的直接动力。所谓“行情选择消息”,正是在这一宽松资金环境下,事实上很多偏中性的信息(如经济数据平稳)都被市场解读为利于做多的理由。

风险偏好仍在抬升,但并未成为影响债市的核心矛盾,久期策略回归高夏普比的优势。近期权益市场情绪有所回暖,风险偏好出现回升迹象,含权产品明显走强,但其对债市的影响并非当前阶段的核心矛盾。原因在于,流入权益市场的资金与流入固收市场的资金在来源和属性上存在明显差异,并且权益市场本身也存在板块分化,如红利指数在3月中旬以来就表现平淡,低风险偏好的资金倾向于配置固收资产。尤其值得关注的是,部分“固收+”产品底层仍大量配置债券,其规模的扩张实际上为债市带来了增量资金。因此,风险偏好回升对债市资金的分流效应有限,并未动摇“负债驱动资产”的主逻辑。综合来看,当前阶段不宜因风险偏好阶段性回升就线性外推债市进入趋势性逆转阶段。

2.资金与负债视角下的机构行为演绎:从“配置盘主导”到“交易盘接棒”

沿着“资金与负债”的观察视角,不同市场参与者的行为出现了明显的分化与转换,这直接决定了行情的结构与节奏。

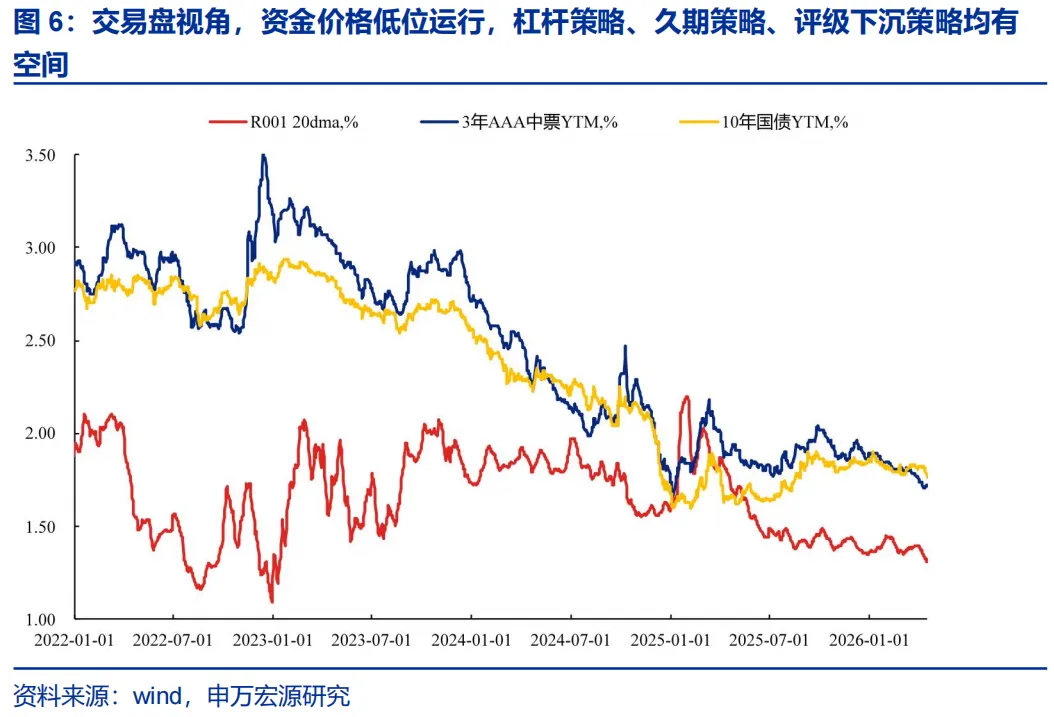

配置盘关注负债成本与资产选择,交易盘关注资金宽松、负债扩容与宏观信号。对配置盘(以银行、保险为代表)而言,重要的决策依据是负债成本与资产比价。在负债成本下行、优质资产供给有限的背景下,其行为具有趋势性和稳定性。目前来看,配置盘的负债成本仍在下行通道,固收资产配置性价比明显抬升。对交易盘(以资管产品为代表)而言,则对资金松紧、负债流入速度以及宏观边际信号更加敏感,目前来看,交易盘视角,资金价格低位运行,杠杆策略、久期策略、评级下沉策略均有空间。

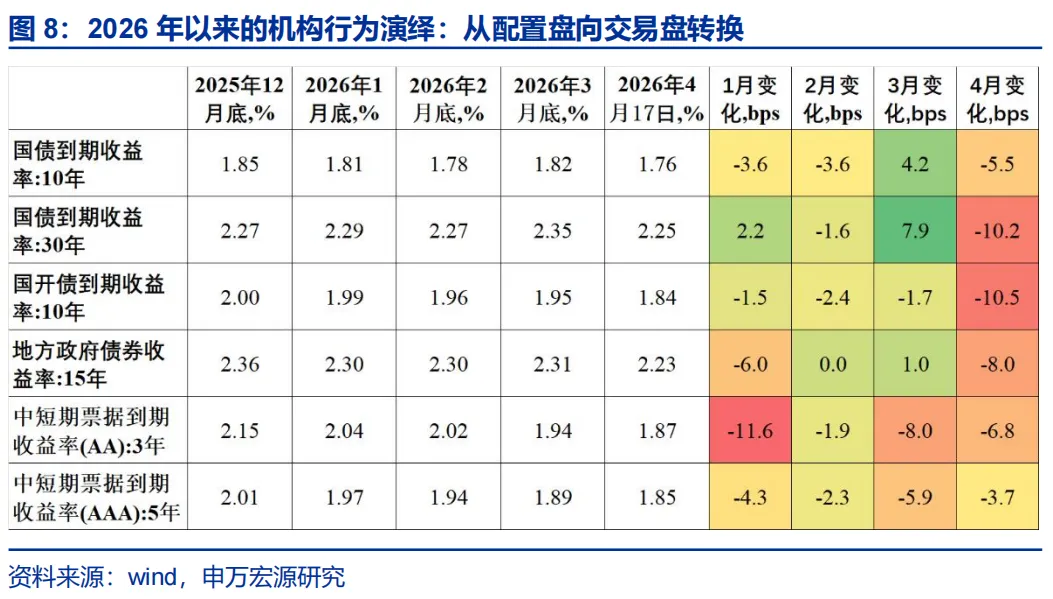

2026年以来的机构行为阶段演变:

1-2月:配置盘“抱团取暖”,交易盘谨慎跟随。年初,在负债成本下行的推动下,配置盘率先加大对长久期利率债的配置力度,推动收益率下行。交易盘虽有所参与,但整体久期策略偏谨慎,以跟随为主,杠杆套息策略占据主导。

3月:配置盘力度边际减弱,交易盘情绪转为谨慎参与。 随着长端利率快速下行,配置盘追涨的性价比下降,买入幅度相比年初减弱。交易盘则表现出明显的谨慎参与心态,体现在主动控制组合久期,并通过债券借贷等手段对冲风险或博取对冲策略收益,导致债券借贷市场的活跃度和集中度维持在高位。

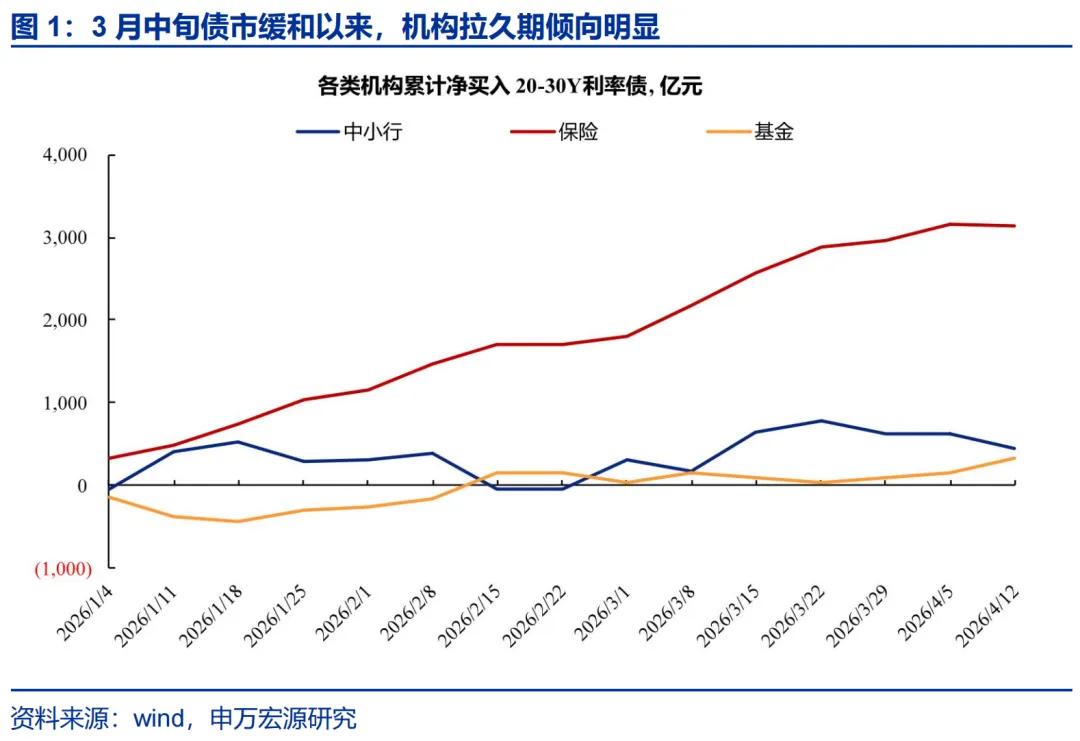

4月以来:配置盘“抱团”面临挑战,交易盘“抱团”开启加速模式。 当前阶段出现新变化。配置盘来看,以同业存单为代表的配置盘负债成本下行空间收窄,毕竟政策利率长期未调整,这也对配置盘的资产端收益率形成约束,部分机构开始兑现浮盈、卖出超长债,导致配置盘的“抱团”行为出现松动。交易盘来看,在确认资金面无忧、负债持续扩张后,做多情绪强化,行为从谨慎转向积极,具体表现在加杠杆、拉久期、下沉评级等策略的综合应用,形成了交易盘内部的“抱团取暖”,这也成为推动近期超长债快速补涨的核心力量。

3.债市多空因素重估:快变量主导,慢变量扰动

在当前“资金与负债”主导的定价范式下,或需重新梳理和权衡影响债市的各项因素。总得来看,当前市场处于“快变量(资金与负债)强于慢变量(通胀与财政)”的窗口期。市场的上涨是对快变量的即时反应,而对慢变量的担忧则被暂时搁置或作为未来潜在扰动的观察项。

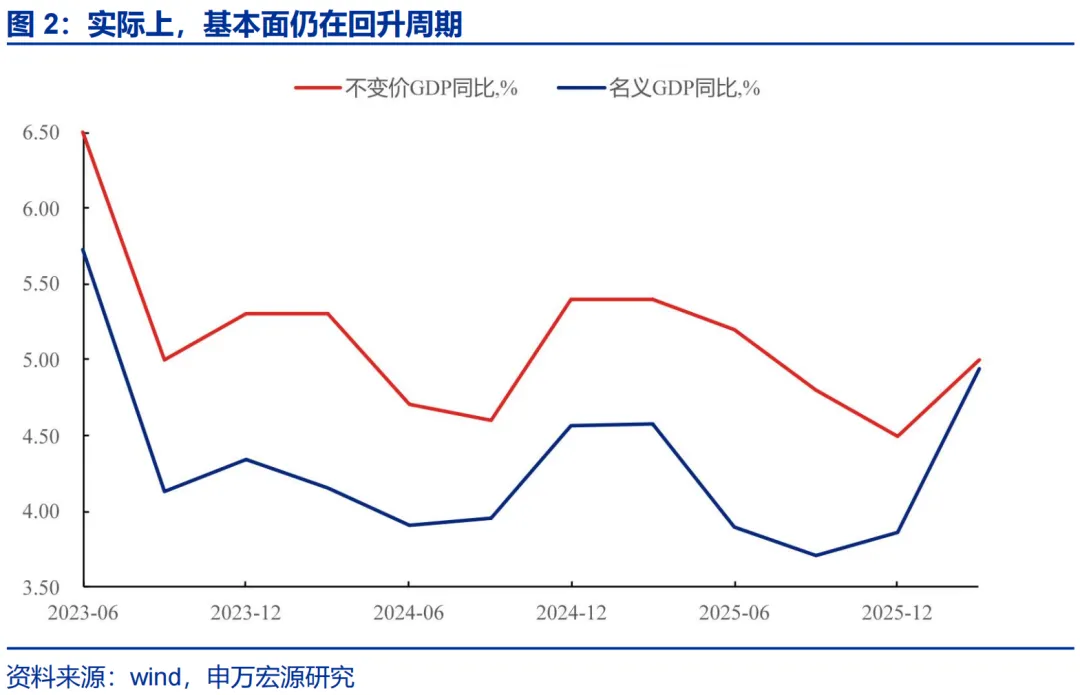

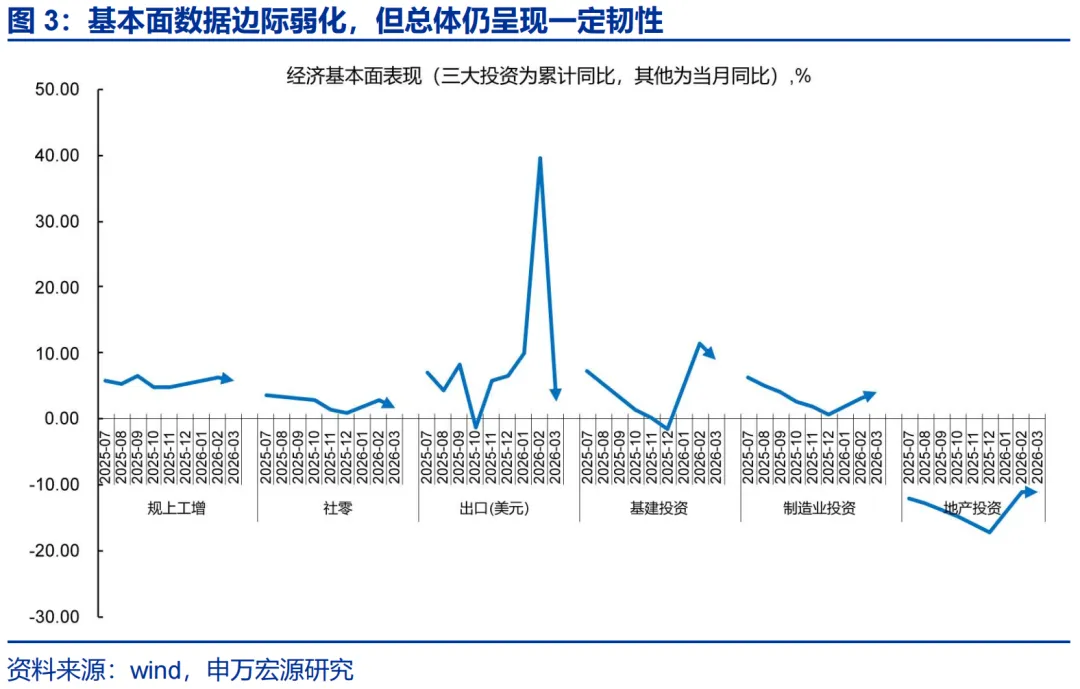

利空因素多为“慢变量”,聚焦通胀回升、财政发力等维度。目前来看,通胀可能延续温和回升的节奏。二季度CPI、PPI中枢预计小幅抬升,对货币政策构成轻微约束,但其回升节奏温和,且可能伴随企业盈利改善,对债市的影响并非单向。这更多是一个需要观察的慢变量。财政政策发力节奏可能依然较快,政府债券的供给放量是市场共识,但发行节奏和央行对冲配合更为关键。在“资金面平稳”的预期下,供给冲击更多是阶段性扰动而非趋势逆转因素,同样属于慢变量。

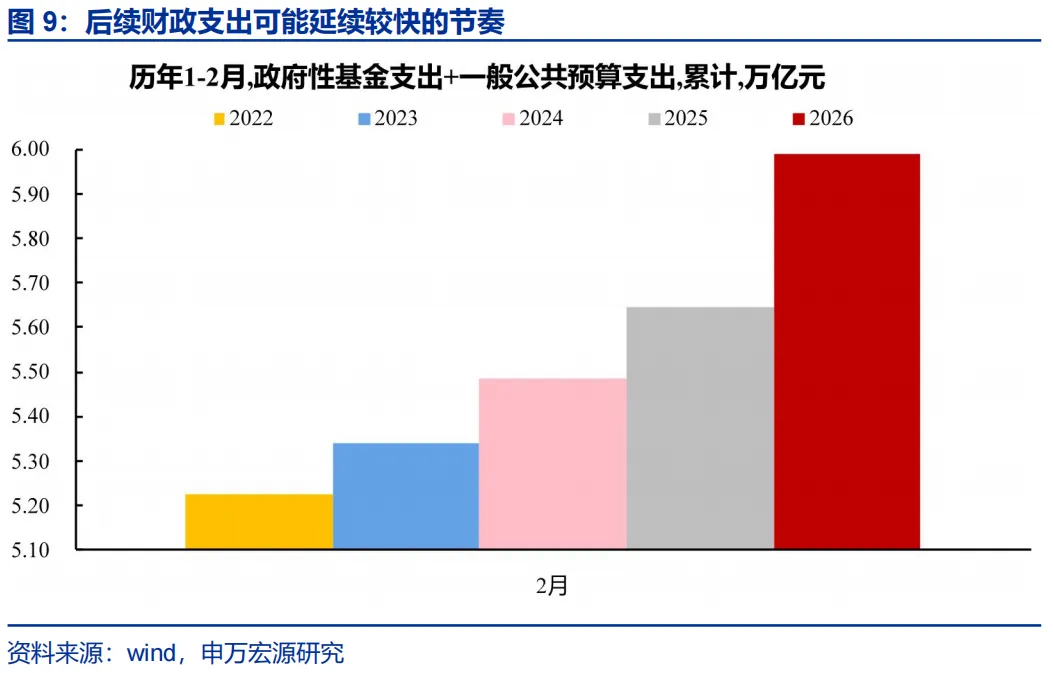

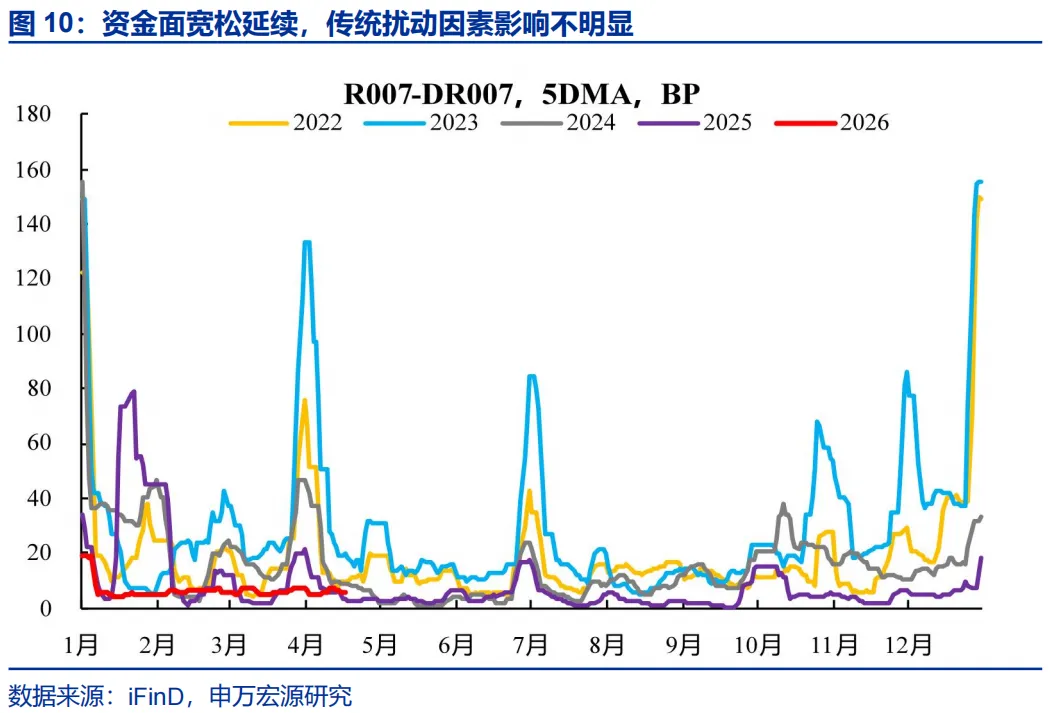

但利多因素多为“快变量”,包括资金面宽裕、机构负债端加速扩容等驱动因素。宽松的流动性环境大概率持续,这也是债市做多的核心基础。只要央行维持稳健略偏宽松的基调,资金利率低位运行,债市的套息和加杠杆空间就依然存在,机构也大概率维持做多情绪。而机构负债端资金加速进场更是做多行情强化的“助推器”,理财规模跨季后扩容、广义基金申购放量等带来的增量资金是强有力的买盘力量,其速度和持续性直接决定行情的高度与热度,这或许是当前最需要关注的快变量。

4.行情加速后,可以关注的指标

行情进入由交易盘情绪和负债流入驱动的加速上涨期后,波动会自然放大。后续应密切跟踪多维信号,以预判逻辑的可持续性与潜在拐点。

资金利率与央行操作态度:DR、R等资金价格的绝对水平与波动情况,央行公开市场操作以及政策信号变化。

机构负债端申购数据:理财规模高频数据、公募债基及“固收+”产品的申购情况,负债流入的边际变化是情绪的前瞻指标。

关键利差水平:长债利率与政策利率的利差、国债30年-10年国债利差等,反映交易拥挤度和安全边际。

同业存单利率:作为银行负债成本的关键指标,其走势反映了银行体系的负债压力和资产收益要求,是影响配置盘行为的关键。

债券借贷:机构通过债券借贷实现套利或对冲,其余额和集中度的变化能反映交易盘的风险敞口与情绪。

银行综合负债成本:更长期限的观察指标,决定配置盘的长期行为边界。

Shibor 3M等资金价格:反映金融机构对未来流动性预期的指标。

5.债市短期仍有做多机会,关注期限轮动和品种轮动

当前阶段“资金利率和负债流”成为了主导债市的核心矛盾,本质上仍然是“看资金和负债做债”。市场情绪总体还是偏多,压利差的逻辑继续演绎,机会集中在长债和超长债,且市场呈现期限轮动和品种轮动特征。交易视角下,后续重点关注资金维度和机构负债维度的“快变量”变化,基本面因素或是中长期视角下的“慢变量”扰动。

6.风险提示

1、宏观调控力度超预期,可能带来基本面改善超预期。

2、金融监管超预期,可能带来债市较大波动。

3、市场风险偏好超预期,可能带来债市扰动。

4、海外环境变化超预期,可能通过政策对冲、基本面变化等渠道对债市产生较大影响。

下为公号交易圏自营课程广告*与上述文章出处及内容无关