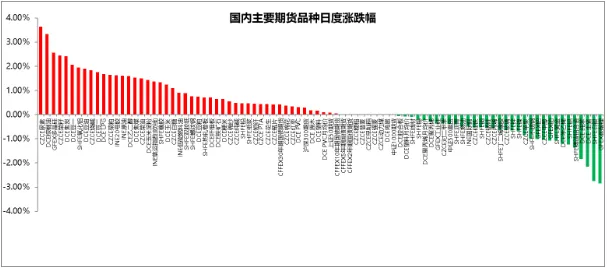

国内主要期货品种日度涨跌幅

截至2026年4月21日

截至2026年4月21日15:00收盘,国内期货主力合约涨跌互现。棕榈油、尿素涨超3%,焦炭、豆一、多晶硅涨超2%,烧碱、氧化铝、豆油、豆二涨近2%。跌幅方面,碳酸锂、沪银、生猪跌超2%,铝合金、沪铝、纯苯、铂、沪金、苯乙烯跌超1%。

截至2:30收盘,原油主力合约涨2.72%,燃料油主力合约涨2.70%,低硫燃料油主力合约涨2.51%;白银主力合约收跌3.73%,锡主力合约收跌1.85%,黄金主力合约收跌1.66%。

品种预测合集

1. 美国总统特朗普周二在原定停火到期前数小时宣布,无限期延长与伊朗的停火,以便两国能够继续推进和平谈判。

2. 路透/益普索的一项民调显示,美国总统特朗普近来的支持率维持在其任期内的最低水平,许多美国人因伊朗战争以及他与教皇利奥十四世的争执而质疑他的性情。

3. 美联储主席提名人沃什周二表示,他从未就降息问题向美国总统特朗普作出任何承诺。他在参议院确认听证会上试图向正在考虑其提名的参议员保证,若出任美联储主席,他将在推动广泛改革的同时,保持独立于白宫的立场。

【碳酸锂】

【行情回顾】截至2026年4月21日15:00,碳酸锂主力合约收跌2.84%。

【核心观点】现货市场上,随着价格持续上涨,上游散单出货持续回暖,部分企业进一步调高出货意愿价格至18万元/吨;相比之下,下游材料厂采购意愿依旧偏弱,少数企业采用后点价模式,整体以消耗库存为主。展望后市,从供应端看,江西部分矿山换证可能引发供应扰动,同时津巴布韦自2月底禁止锂矿出口以来,至今仍未有锂精矿发出,供给压力短期内仍旧存在;需求端方面,随着车展临近、单车带电量提升、商用重卡渗透率增长,以及上半年磷酸铁锂厂产能扩张与投产的叠加影响,需求有望持续走强。短期来看,基本面依然存在支撑,但考虑到当前锂价已处于相对高位,下游对成本上涨的消化能力不足,碳酸锂价格或维持区间内高波动运行。

【多晶硅】

【行情回顾】截至2026年4月21日15:00,多晶硅主力合约收涨2.56%。

【核心观点】供应端,希望宣布两个厂区月底全部停产,如果4月底全停完全,对5月月产影响大概1.2-1.4万吨,其余厂家开工计划延期,目前只有新特内蒙逐步复产。下游情绪悲观,对硅料的接受价格一降再降;下游环节的排产已有下调。隆基、晶澳等新一轮补库完成,短期内其他拉晶厂对硅料需求有限。短期内多晶硅价格在消息面及基本面综合影响下震荡运行。

【铝合金】

【行情回顾】截至2026年4月21日15:00,铝合金主力合约收跌1.36%。夜盘,铝合金主力合约收跌0.39%。

【核心观点】一方面受沪铝走弱、下游压铸需求偏弱、高价抑制采购影响;另一方面,废铝货源偏紧、再生铝成本坚挺,对价格形成明显托底。LME铝价维持高位震荡,市场交易全球供给缺口预期;国内现货同步回落,华东ADC12跌170元至23705元/吨,下游以刚需补库为主,现货偏弱但成本支撑犹在。整体看,铝合金短期或震荡偏弱运行,需关注铝锭库存、废铝供应、下游接货意愿及海外减产兑现情况。

【白银】

【行情回顾】截至2026年4月21日15:00,白银主力合约收跌2.75%。夜盘,沪银主力合约收跌3.73%。

【核心观点】一方面受美元小幅反弹、市场降息预期降温影响,高位资金获利了结;另一方面,白银全球供给偏紧、库存低位、光伏工业需求旺盛,对价格形成较强支撑。国际银价近期维持高位,市场持续交易供需缺口逻辑;国内现货随期货回调,但上期所白银库存持续偏低,现货偏紧对盘面仍有支撑。整体看,沪银短期或维持震荡整理,需关注美元走势、美联储政策信号、中东地缘风险及下游工业需求变化。

【尿素】

【行情回顾】截至2026年4月21日15:00收盘,尿素2609合约上涨3.63%,多头增仓115235手。

【核心观点】目前,我国尚未发放出口配额,内外盘尿素价格处于脱钩状态,但外盘尿素价格上涨依然给国内市场价格带来了支撑。自2月28日中东地缘冲突开始以来,国际尿素市场价格大幅飙升。最新数据显示,中国尿素离岸价格已经接近800美元/吨,内外价差超过3000元/吨。上周印度尿素招标价格公布,东海岸最低报价959美元/吨,超高的内外盘价差,无疑在情绪上继续支持国内尿素市场。

【纯苯】

【行情回顾】截至2026年4月21日15:00收盘,纯苯2606合约下跌1.83%,空头增仓380手。21日晚,盘面企稳反弹。

【核心观点】美伊地缘局势总体呈现缓和信号,日内原油、油化工品种以跌为主。国内供需方面;石油苯开工率环比下滑0.24个百分点至67.85%,加氢苯开工率环比维稳在68.89%,国内纯苯产量环比下降;纯苯下游开工率以降为主,下游综合开工率环比下跌1.22个百分点至75.71%;纯苯华东港口库存环比下滑0.9%至22.14万吨。春季检修、原料偏紧、利润偏低影响叠加下,石油苯开工负荷预计持续下降。加氢苯企业把握盈利窗口积极提负,但因产能有限无法弥补石油苯供应损失。海外纯苯生产因中东原料供应受阻减少,进口资源到港量预计持续偏低,带动港口库存去化。纯苯五大下游需求变化不大,后市供需缺口预计进一步扩大,纯苯供需偏紧的局面预计在中长期持续。

【苯乙烯】

【行情回顾】截至2026年4月21日15:00收盘,苯乙烯2605合约下跌1.2%,多头减仓11495手。21日晚,盘面企稳反弹。

【核心观点】近期国内苯乙烯市场处于供需紧平衡、多空交织的关键阶段。供应端检修收缩与需求端出口超预期形成支撑,下游内需疲软与成本端走弱构成压制,期货价格高位震荡、方向不明。短期市场核心矛盾是低库存与高价格的博弈,期货价格或维持震荡偏弱的走势。中期取决于下游负反馈强度与出口持续性的角力。

【生猪】

【行情回顾】截至2026年4月21日15:00,生猪主力07合约承压回落,跌幅2.16%。报收11115点。

【核心观点】供应端来看,经过前期猪价持续走低,养殖端缩量挺价情绪升温,二育低价入场的积极性小幅回升,市场供应压力得到一定缓解。需求端方面,随着五一假期临近,下游备货需求逐步启动,叠加猪肉价格处于低位,刺激下游消费意愿,加之天气转暖带动居民外出增多,带动需求阶段性回暖。综合来看,近期生猪出栏节奏放缓,加之临近五一,供需矛盾短期小幅缓解,猪价实现止跌企稳。但市场供给整体宽松的格局并未改变,长期供应压力仍存。需求端仍处于传统淡季,五一备货与低价优势带来的提振效应具有阶段性特征,难以形成持续支撑。反弹空间将受到限制,整体市场仍将维持震荡磨底态势。

【苹果】

【行情回顾】截至4月21日15:00,苹果2610合约下跌0.85%,报收7855点。

【核心观点】现货端,库存分化显著,普通货源因品质下滑面临较大去库压力,而优质货源供应偏紧。客商采购谨慎,多挑选高性价比货源,叠加出口淡季和时令水果的替代效应,短期现货价格缺乏上行动力,优质与普通货源价格分化或将加剧。盘面上,主力合约2610合约是新季合约。市场焦点集中在新季产量预期,当前主产区天气适宜,花量充足,坐果情况正常,市场对新季有增产预期,压制了远月合约的估值。不过,当前库存中优质货源稀缺,对本果季后期价格形成一定支撑,限制了盘面的下跌空间。综合来看,短期市场无明显趋势性行情。后续需重点关注产区天气变化对坐果的影响以及去库节奏。

【油脂】

【行情回顾】截至2026年4月21日15:00,受印尼生柴利好消息提振,叠加厄尔尼诺预期持续发酵,棕榈油期货大幅拉涨,午后随着多头力量增强,主力2609合约涨势明显扩大,盘终收扬3.33%,期价创两周新高,持仓增超4.5万手,豆油同样震荡偏强运行,主力合约收高1.90%,菜油跟随收涨150%,中东局势反复导致原油反弹,亦对油脂板块形成较强的底部支撑。夜盘延续涨势。

【核心观点】印尼能源与矿产资源部于4月21日发布编号B-3487的“非常紧急“文件,正式下令自2026年7月1日起,在全国范围内对所有类型柴油强制执行B50生物柴油混合政策(即柴油中掺混50%的棕榈油基生物柴油)。印尼实施B50掺混比例,将使今年生物柴油原料需求增加至1500万吨左右较去年B40比例高出约200万吨。马来西亚同样将全国范围内的生物柴油掺混比例从B10提升至B15,首先立即从B12开始实行,预计B12会每年额外吸收13万吨毛棕榈油,到B15将增至逾30万吨。产地积极推动生物柴油政策,为棕榈油工业需求打开了较大的增长空间,从情绪和预期层面对棕榈油盘面形成了明显的提振。与此同时,市场押注厄尔尼诺将导致棕榈油减产。厄尔尼诺会导致东南亚高温少雨,为棕榈油供应缩减预期打开预期空间。国内整体油脂供需偏宽松,对现货价格形成了一定的基本面牵制。上周国内油厂开机率小幅回升,但下游刚需补库支撑下豆油库存延续降势,不过,据市场反馈,下游贸易商采购谨慎,五一前市场并不大量备货,国内二季度大豆将大量到港,豆油供应预期宽松。近月船期棕榈油采购少,上周国内棕油库存小幅去库但仍处于相对高位,市场需求清淡。

【豆一】

【行情回顾】截至2026年4月21日15:00,豆一主力合约大幅上涨,收盘报4903元/吨,单日大涨99元,量仓同步放量上行。夜盘震荡收星。

【核心观点】首先,东北基层余粮持续见底,产区农户可售粮源不足10%,符合盘面交割标准的高蛋白优质豆货源紧缺,贸易商集体挺价惜售,现货高位坚挺对期货形成强底部支撑。其次,中储粮前期国产大豆拍卖全部溢价成交,国储可拍卖余量有限,市场流通供给持续收紧,供需紧平衡格局进一步强化。同时,4月下旬东北即将进入春播季,市场普遍预期今年地租、农资成本同比上涨10%-30%,新季国产大豆成本上移,大幅抬高农户售粮心理底价,远期涨价预期持续升温。此外,国际原油走强带动油脂板块情绪回暖,叠加美豆播种天气扰动带来农产品整体风险溢价提升;技术面豆一突破4800元关键关口,触发空头止损与多头趋势买盘入场,资金增仓助推涨幅放大。

【股指】

【行情回顾】4月21日,A股小幅收涨,市场整体震荡偏强。沪指收涨0.07%,报4085.08点;深指上涨0.10%,报14982.14点。IF主力合约上涨0.29%;IC、IM主力合约分别下跌0.39%、0.01%,大小盘分化明显。市场成交额约2.41万亿元,与近5日均值基本持平,量能维持稳定。煤炭、公用事业、轻工制造等板块走高。计算机、综合等板块跌幅居前,分别下跌1.84%、1.85%。

【核心观点】霍尔姆茨海峡通行再次受阻,但市场情绪整体偏积极。美国通胀数据好于预期,降息预期升温,全球权益市场情绪整体乐观。近期两市成交量整体回升,市场情绪持续好转。经济基本面整体向好;一季度GDP增速高于预期,同时通胀预期有所升温。在未彻底休战前,股指短期恐仍面临波动压力,中长期向好趋势不变。

【国债】

【行情回顾】2026年4月21日国债期货全线收涨、长端领涨:2年期主力合约TS2606收102.572元,涨0.01%;5年期TF2606收106.235元,涨0.02%;10年期T2606收108.755元,涨0.04%;30年期TL2606收113.650元,涨0.34%。

【核心观点】当前国债期货市场整体呈现明显的分化格局。从整体来看,主要的交易逻辑依然在于地缘政治因素,周末关于美伊第二轮谈判的消息反复,伊朗方面对途经霍尔木兹海峡的商船发起袭击,美方已派代表将前往巴基斯坦伊斯兰堡进行谈判,而伊朗方面的消息却有所反复,对于美伊第二轮谈判的前景依然不算明朗,参考第一次谈判的情况以及双方实力差距,预计双方近期仍将开展谈判,但时间可能会有所推后。国内方面,今天公布的LPR数据连续11个月维持不变,而上周GDP增速的超预期叠加通胀数据好转,短期虽然降准降息年内预期推迟,但货币政策转向概率不大。短端收益率当前已处于历史低位,下行动力有限,配置需求更多流向长端。而30年期国债方面更多基于长期因素,中长期资金对长端国债的配置需求相对稳定,且基本面长期增长中枢下行的预期对超长端需求形成支撑,货币政策整体方向依旧以宽松为主,利率中枢较难抬升,因此对30年期国债形成支撑。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231