明线砍增量、暗线减存量:

2026年鸡蛋行情将持续强势

前言

当前鸡蛋市场的主流认知,始终困在 “在产蛋鸡存栏处于近五年高位、现货蛋价强势仅为五一节前季节性备货驱动” 的误区中,多数市场参与者认为本轮蛋价上涨不可持续,节后将快速回落,对 2026年6月及以后的鸡蛋合约普遍持悲观态度。

但本报告通过全链路可追溯的企业官方刚性数据、可验证的产业底层逻辑,得出完全相反的结论:2026 年 3 月以来鸡蛋价格的持续强势,绝非单一季节性因素驱动,而是明线 + 暗线双重供需共振形成的强趋势性行情。

其中明线,是 2025 年 7 月至 2026 年 3 月,蛋鸡行业连续 9 个月补栏同比大幅负增长,形成了至少2.2亿羽的新开产蛋鸡刚性缺口,直接砍掉了鸡蛋的增量供应;暗线是 2025 年黄淮海秋收季烂场雨引发的千万吨级霉变玉米流入蛋禽饲料,造成全行业蛋鸡处于亚健康状态,产蛋率、合格蛋率不可逆下滑,隐性压缩了鸡蛋的存量供应,而蛋氨酸价格的暴涨又为隐性降产能下降雪上加霜。

一明一暗两条线,彻底戳穿了 “账面存栏高位、供应充足” 的市场假象。基于此,本报告认为2026年5月以后鸡蛋行情仍将维持强势状态,而市场预期差最大的品种正是鸡蛋2606、2607合约 ——2025 年同期市场对该节点行情极度糟糕导致2606合约当下极度悲观,而 2026 年的供需基本面已发生根本性逆转,该合约完全不存在悲观的基础,反而存在显著的估值修复与趋势性上行机会。

一、明线:连续 9 个月补栏负增长,新开产蛋鸡刚性缺口已形成

鸡蛋产业有一条颠扑不破的铁律:蛋鸡苗企业的销量 = 养殖户的补栏量。商品代蛋鸡苗是活体禽类,无法库存、无法囤货,蛋鸡苗销量是行业不可篡改、无主观估算空间的刚性先行指标,其数据可信度远高于任何第三方机构发布的存栏、淘汰、延淘类调研数据。

蛋鸡从雏鸡补栏到育成开产,存在 4 个月左右的固定生理周期,当月补栏的鸡苗,将在 4 个月后正式成为在产蛋鸡存栏,形成鸡蛋的新增供应。本章将重点基于A股上市公司晓鸣股份的逐月销售月报和该蛋鸡苗龙头公司市场份额增长的变化,还原在产蛋鸡存栏显著下滑的真相!

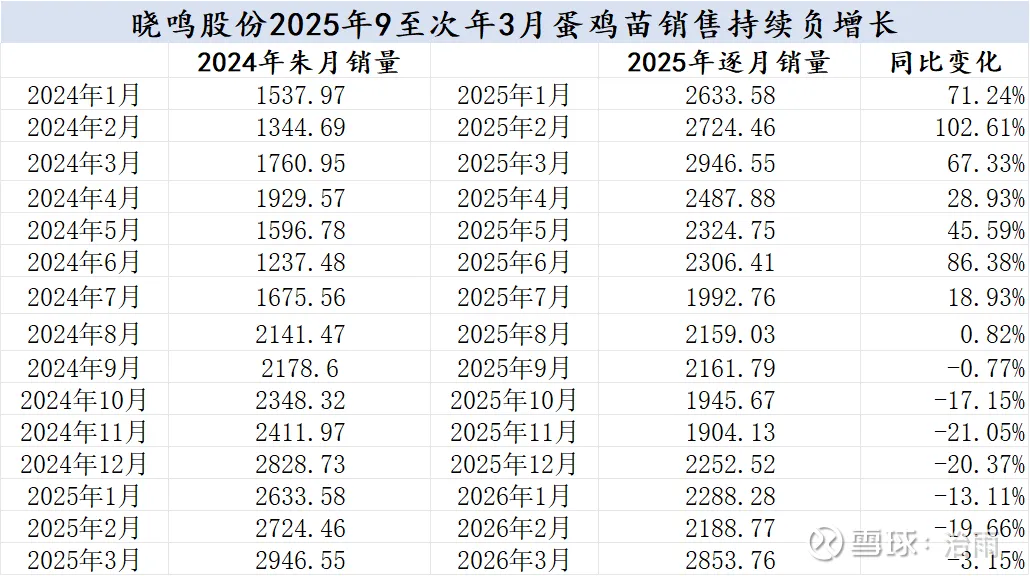

1.1 晓鸣股份官方数据:2025年8月—2026年3月补栏持续同比负增长

研究问题,我们就必须先找到数据锚点。所谓数据锚点,就是这个数据本身绝对真实,无需怀疑,能让我们以管窥豹,发掘行业真相的数据。

以上数据全部来自晓鸣股份在巨潮资讯网的官方公告,这与第三方数据公司“编造”的数据不同,该数据发布基本上要面对严肃的审查,具有作为社会公众公司的严肃性,也会对应其销售业绩,进而对应第三方机构的审计。故而蛋鸡苗龙头公司晓鸣股份的逐月销量数据就是我们研究鸡蛋行业的数据锚点。

建立好研究方法论后,我们就深度挖掘晓鸣股份逐月鸡苗销量数据所揭示的行业真相:通过上面数据我们看到晓鸣股份自2025年8月开始出现鸡苗销量下滑的现象,并且在2025年11月出现-21%的下滑极值,在2026年2月再次出现接近20%的销量下滑。

这和第三方机构编造的所谓增长数据有很大矛盾,同时我们应当更进一步注意:晓鸣股份作为蛋鸡苗唯一上市公司,蛋鸡苗销售的绝对龙头公司,其市场占有率是长年不断提升的,查询其官方公告中管理层的分析与讨论,其官方口径为:晓鸣股份2024年市场占有率20%,而2025年市场占有率达到25%。

这也符合逻辑,因为最近一轮蛋鸡养殖淘汰周期,更多的是中小散户退出,而一流养殖场对应采买龙头鸡苗厂的补栏下滑幅度显著小于三、四线养殖场。大量的周期经验表明,在周期低谷期,优秀的龙头公司往往实现市场份额的扩张,如果有这样的基本常识,我们可以得到的行业基本真相是:2025年8月—2026年3月全国市场鸡苗销量下滑幅度显著大于晓鸣下滑幅度。

显而易见,2025.8~2026.3月期间,市场份额不断增长的晓鸣股份鸡苗销量仍然出现了20%下滑幅度,则可以充分证明市场二三线主体销量下滑幅度更大。我们按照晓鸣股份市场份额变化重新修正这九个月市场平均下滑幅度可以得出结论:2025年8月至2026年3月期间,市场蛋鸡苗平均补栏负增长-31.59%。可以说是蛋鸡养殖行业近些年来补栏最低迷、低迷状态持续最久的时间段,而晓鸣股份2026年一季度的亏损则是这一结论的又一注脚。

1.2 刚性缺口:过去9 个月累计少补栏缺口不低于2.2亿羽

我们按照正常周期中全国月均蛋鸡补栏7800万羽来计算,2025年8月至2026年3月间累计少补栏2.2亿羽。当前行业真实在产蛋鸡存栏水平应当在11.5亿羽量级,绝非第三方数据机构所讲的13.5亿。

我们可以让后续鸡蛋行情的演变来为我的结论作证:如果我的数据才是真相的话,那么4月以来鸡蛋价格行情的强势绝非季节性需求旺盛,而是因为真实供给收缩而导致的趋势性反转,这不是反弹,而是反转!5月鸡蛋行情表现可能会比4月份更加强势,全国鸡蛋均价站稳4元并在5月上冲4.5元。而到了2026年7月则有可能冲击5元大关。

由于上一轮补栏最高峰、补栏热情最高涨是发生在2024年12月至2025年3月这四个月期间,按照平均500天日龄淘汰母鸡的行业习惯,现在恰好处于这一批母鸡的陆续淘汰期。此时此刻,我们每天睁眼,淘汰的都是补栏高峰时期的母鸡,而按照140日龄稳定产蛋鸡算,新开产蛋鸡恰好对应鸡苗销售低谷期,我们详细推演:

2024年12月至2025年3月这一段补栏高峰期月均雏鸡补栏1.29亿只,而这批鸡按照平均500日龄淘汰的话,则集中淘汰期间对应2026年4月至2026年8月,我们按照140日龄母鸡达到稳定生产状态来算,2026年4—8月稳定生产的母鸡对应2025年11月—2026年3月孵化小鸡,此期间恰好是小鸡孵化低谷期,月均8900万羽。

就是说,2026年4—8月这四个月,蛋鸡养殖行业持续处于高淘汰、低开产的状态,自然也会使鸡蛋行情持续保持强势。按照测算,行业在产存栏母鸡最低谷出现时间是2026年8月17日,又遇到高温伏歇、销售旺季等系列有利因素,鸡蛋行情在2026年8月出现全年最高点,有望超过5.5元/斤甚至更高的水平。

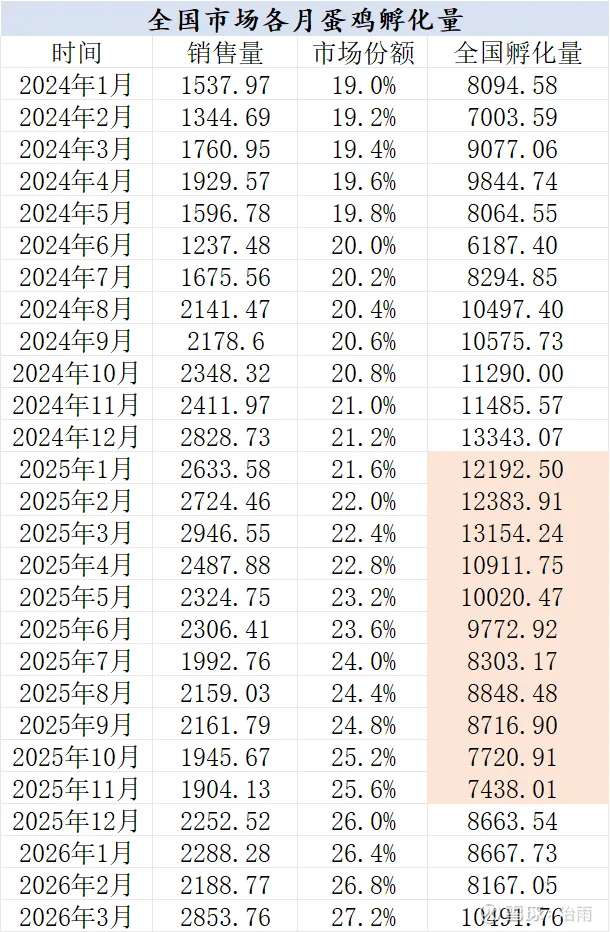

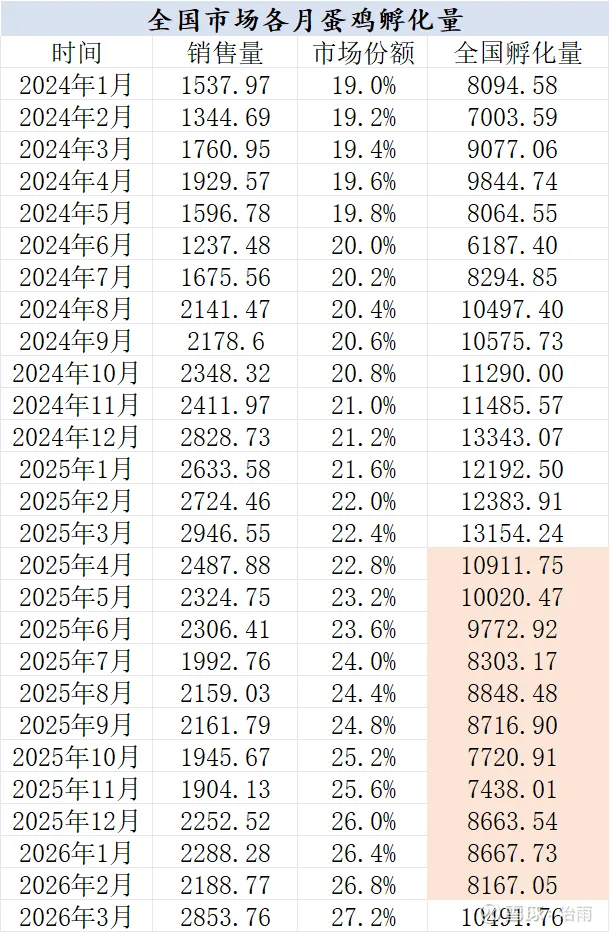

我们基于晓鸣股份逐月销量和各历史时期该公司市场份额的变化,推算一下全国过去27个月逐月孵化蛋鸡的数量情况,如下表:

在一只蛋鸡的一生中,其150日龄~480日龄段是产蛋高峰期,在这短短的330天中(也就是11个月),这只鸡下了它一生中90%的蛋。研究鸡蛋期货关注的并不是母鸡有多少,而是鸡蛋有多少,所以我们并不应当关注母鸡总数,而是应重点关注当前在高峰产蛋期的母鸡总数有多少,上述图表中的橙色部分正是给咱们市场供应鸡蛋的主力鸡群。合计总数为10.95亿只,当下正是2025年1月—11月孵化的小鸡满足了全中国人的胃。

有了这个表格,接下来三个月鸡蛋市场行情就会一目了然,因为虽然2026年4月已经进入疯抢鸡苗的阶段,但是在未来三个月里,在产高峰期鸡群总数仍会显著下滑。

上述图表橙色部分所圈定的是未来三个月后,全国在产高峰期鸡群每个月的数量,总数合计为9.72亿只,对应2025年4月—2026年2月孵化的小鸡。也就是说,如果行情不足以支撑养殖户延养的积极性,只在自然生产轮换的状态下,未来90天在产高峰期蛋鸡要减少10.95-9.72=1.18亿只,下滑幅度为10.77%。

未来90天,每一天淘汰的鸡都会多于新开产的鸡,再考虑到高峰期蛋鸡年龄结构的老化,鸡蛋的产能自然衰减率的下滑幅度还要更大。所以再次得出清晰结论:鸡蛋4月份以来的强势行情并非简单节日备货反弹,而是持续性地反转,并且会在三个月以后,即2026年7月迎来这一波行情的最高峰,个人认为鸡蛋行情高点有望达到5.5元/斤。

二、暗线:霉变玉米、蛋氨酸暴涨引发行业产蛋率下滑,隐性供应收缩被市场彻底忽视

如果说,明线的补栏缺口,砍掉了鸡蛋的增量供应,那么 2025 年黄淮海地区烂场雨引发的霉变玉米问题以及中东战争导致的蛋氨酸价格暴涨170%的问题(蛋鸡饲料第一限制性氨基酸从17元/kg涨到了52元),就是一条杀伤力更强的暗线 —— 它不直接造成蛋鸡大规模死淘,不直接改变产蛋母鸡的账面存栏数字,却会不可逆地降低蛋鸡的产蛋效率、压缩合格商品蛋的供应比例,抬升了养殖成本,直接砍掉了鸡蛋的存量供应。

而这条暗线,是 90% 的市场参与者完全没有看懂,甚至彻底忽略的,也是 “账面存栏高位” 假象的又一来源。

2.1 2025年黄淮海秋收烂场雨,制造了千万吨级霉变超标玉米

2025 年 9 月中旬至 10 月 20 日,黄淮海玉米主产区遭遇了 1961 年以来最强的秋季连阴雨天气,中央气象台官方数据明确显示:河南、山东、河北、皖北、苏北等核心区域,累计降水量较常年同期偏多 1-4 倍,降水日数偏多 8-23 天,其中河南、山东两省的降水量和降水日数,均创下 1961 年以来历史同期最高纪录。

这场持续 40 余天的烂场雨,给黄淮海玉米产区造成不可逆的结果:玉米霉变率全面飙升。黄淮海地区未及时收割的玉米田间穗腐霉变比例普遍达 5%—10%,部分重灾区地块霉变率超 20%;已收获的玉米因无法及时晾晒、烘干。

从生理特性来看,猪的嗅觉灵敏,对霉变玉米的异味、霉菌毒素极其敏感,饲料中呕吐毒素超过 1000ppb 时,猪会出现大面积拒食,超过 2000ppb 时会直接停料;而蛋禽没有味觉和嗅觉的筛选能力,哪怕毒素超标 3-5 倍,依然会正常采食,不存在拒食问题。这意味着,猪料里无法大量使用的超标霉变玉米,却在蛋禽饲料里悄悄流入了霉变玉米。

最终的产业结果,与我们的判断完全一致:2025 年秋收后,超千万吨的霉变超标玉米,除了一部分流入玉米深加工领域外,相当一部分悄然流入了蛋鸡养殖场,尤其是对原料成本敏感度极高的养殖场,是低价霉变玉米的核心采购方。

2.3 核心杀伤力:隐性杀单产,第三方数据完全无法捕捉的供应缺口

这条暗线最狠的地方,在于它完全不在第三方机构的统计口径之内。市场上所有人都盯着 “在产蛋鸡存栏 13 亿只” 的账面数字(而且也没有这么多),却完全忽略了一个核心问题:存栏只统计 “鸡还在不在栏里”,但不统计 “这只鸡一天下不下蛋、下的蛋能不能进入流通环节销售”。

霉菌毒素对蛋鸡的影响,不是急性中毒,而是长期亚健康状态下,不可逆的产蛋性能下滑、合格蛋率下跌,这个影响是全行业性的,且完全无法被常规调研数据捕捉,具体体现在两个方面:

①产蛋率全行业性下滑,造成存量供应直接收缩:霉菌毒素持续超标下,哪怕鸡体看起来完全健康,采食、精神状态无异常,产蛋率也会出现下滑。尤其是 2025 年行业亏损后,养殖户普遍延淘的高日龄老鸡,本身生殖系统就已经处于衰退状态,对霉菌毒素的耐受度更低。

行业实地调研数据显示,2025 年秋收后,饲喂霉变玉米的蛋鸡场,产蛋率普遍较正常年份下滑 2-5 个百分点,重灾区、高日龄鸡群占比高的养殖场,下滑幅度达 8-10 个百分点。按全国 12 亿只在产蛋鸡、平均产蛋率下滑 3 个百分点测算,相当于每天少产 3600 万枚鸡蛋。

②合格商品蛋比例大幅下降,有效供应进一步收缩:长期饲喂霉变玉米的蛋鸡,蛋壳厚度、硬度会显著下降,软壳蛋、沙壳蛋、破损蛋的比例从正常的 1%—2%,上升至 5%—8%,部分养殖场甚至超 10%。这些破损蛋、残次蛋无法进入商超、批发市场等主流流通环节,只能做边缘市场,进一步压缩了市场上的合格商品蛋供应。

更关键的是,这条暗线的影响是长期的:这批 2025 年的霉变玉米,会在整个 2025-2026 收储年度持续使用,直到 2026 年 9 月新季玉米上市,玉米霉菌毒素的影响才会逐步消除。而且从玉米的使用节奏看,品质更好的东北玉米被提前用光,往后半年全国主流蛋鸡场将会越来越高比例使用华北地区生产的霉变超标玉米,霉变玉米对蛋禽养殖造成的挑战还会持续更加严峻,这个隐性的存量供应收缩,会和明线的补栏缺口兑现周期恰好重合,持续支撑蛋价到 2026 年三季度。

2.4 蛋氨酸供应紧缺价格暴涨,压制蛋鸡产能隐性收缩

蛋氨酸是所有机构忽视的另一个维度:蛋氨酸为蛋鸡第一限制性氨基酸,无替代原料,其供给直接决定蛋鸡产蛋率与产蛋高峰时长。2026年行业现20%实质性产能缺口,海外装置停产叠加国内供给不足,推动价格由17元/公斤暴涨至52元/公斤,涨幅超200%。

成本激增下,饲料厂被动降配或用甜菜碱替代,难以补足核心营养缺口。蛋氨酸摄入不足,直接导致蛋鸡蛋白合成效率下降,引发产蛋高峰缩短、全群产蛋率隐性下滑。即便存栏高位,单鸡生产性能弱化仍造成鸡蛋有效产能收缩,成为行业供给端关键隐性压力。

3.1 行情核心结论:本轮蛋价强势绝非季节性驱动,强供需支撑下,5月后仍将维持强势

当前市场的主流观点,始终将 2026 年 3 月以来的蛋价强势,归因于五一节前的季节性备货,认为鸡蛋保质期短,备货提前量有限,节后需求回落,蛋价将快速回落。但这个观点,完全忽略了我们前文所述的明线 + 暗线双重供需逻辑。

五一备货只是本轮蛋价上涨的点火器,绝非核心驱动。明线的2.2亿羽补栏缺口造成了新开产蛋鸡的持续减少;暗线的霉变玉米问题、蛋氨酸价格暴涨,造成了存量蛋鸡产蛋率的下滑,二者共振之下,鸡蛋的有效供应已经出现了实质性收缩。哪怕五一备货结束,需求出现季节性回落,供需紧平衡的格局也不会发生根本性改变,2026 年 5 月以后,鸡蛋行情仍将维持强势状态,不会出现市场预期的大幅回落。

3.2 2606 鸡蛋合约:市场预期差最大的品种,完全无悲观必要

2025 年同期,市场对 2506 鸡蛋合约极度悲观,核心原因是 2024 年下半年蛋鸡补栏量大幅增长,2025 年 6 月新开产蛋鸡充足,叠加存栏高位,最终 2506 合约呈现持续下跌走势。而当前市场对 2606 合约的悲观预期,完全是基于去年同期的行情惯性,却忽略了 2026 年的供需基本面,已经发生了逆转。

2606 合约对应的交割周期,是 2026 年 6 月,这个时间节点,正好处于明线 + 暗线双重冲击的共振峰值:

明线缺口集中兑现:2025 年 10-12 月补栏的鸡苗,正好对应 2026 年 2-4 月新开产蛋鸡,这三个月的补栏同比降幅分别达 -14.78%、-20.94%、-13.01%,是全年补栏的绝对低谷,对应 2026 年 6 月,新开产蛋鸡的增量供应完全无法弥补老鸡淘汰的缺口,6月存栏将进入低谷状态。

暗线影响持续发酵:2026 年 6 月,仍处于 2025 年霉变玉米的使用周期内,高日龄老鸡的产蛋率下滑问题仍将持续,有效供应的收缩不会缓解。

需求端有明确支撑:2026 年 6 月,将迎来端午节前的备货周期,叠加夏季高温天气导致蛋鸡伏歇,产蛋率季节性下滑,需求端的支撑将进一步强化供需紧平衡的格局。

基于此,市场对鸡蛋 2606 合约的悲观预期,完全没有基本面支撑,存在巨大的预期差修复机会。当前市场仍困在 “账面存栏高位” 的假象中,没有看懂明线 + 暗线的双重供需逻辑,这正是该合约最大的机会所在。

结论

2026 年鸡蛋行情的核心驱动,绝非季节性因素,而是明线砍增量、暗线杀存量的双重供需共振。2025 年 7 月 - 2026 年 3 月,行业连续 9 个月补栏同比负增长,形成了至少2.2亿羽的新开产蛋鸡刚性缺口;暗线方面,2025 年黄淮海烂场雨引发的千万吨级霉变玉米流入蛋禽饲料,造成全行业蛋鸡产蛋率下滑,隐性压缩了鸡蛋的存量供应。

一明一暗两条线,彻底戳穿了 “账面存栏高位、供应充足” 的市场假象,鸡蛋供需紧平衡的格局,将在 2026 年上半年持续维持,5 月以后蛋价仍将保持强势状态。而市场预期差最大的 2606 鸡蛋合约,其悲观预期完全没有基本面支撑,存在显著的估值修复与趋势性上行机会,是当前农产品期货市场中,认知差与安全边际兼具的优质品种。