2026 年 4 月 27 日(周一),五一节前第四周首个交易日,国内有色金属市场呈现极端分化行情,核心焦点集中在钨系品种—— 经历周末情绪发酵后,钨精矿单日暴跌 5 万元 / 标吨,价格直接下探至 80 万元 / 标吨关口,创下近期最大单日跌幅;贵金属板块企稳反弹,黄金结束多日回调重回上行,白银同步弱势震荡;工业金属锡、铝小幅走强,钽铌品种全线下行,仅铌系维持窄幅波动。

一、黄金:结束多日回调,内外盘同步企稳反弹

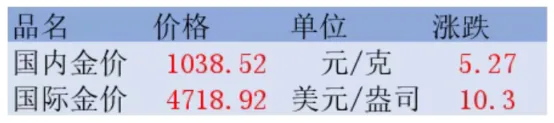

今日黄金市场迎来修复性反弹,结束此前连续多日的回调态势,内外盘价格同步上行。现货实盘数据显示,国内现货黄金报 1038.52 元 / 克,日内上涨 5.27 元 / 克;上海有色网国标金 9999 现货报价 1037.3 元 / 克,日内上涨 6.2 元 / 克;国际伦敦金现同步走强,报4718.92 美元 / 盎司,日内上涨 10.3 美元 / 盎司,价格重回 4700 美元 / 盎司关口上方。

本轮反弹核心源于前期连续下跌后获利盘了结压力基本释放,叠加周末海外宏观数据不及预期,市场对货币政策宽松预期再度升温,美元指数边际走弱,避险情绪小幅回升,共同带动金价修复。全球央行持续购金的长期支撑逻辑未发生改变,金价下方支撑依旧稳固。短期来看,黄金预计维持 4700-4780 美元 / 盎司区间偏强震荡,再度深跌的可能性较低。

二、白银:小幅回调走弱,与黄金走势分化加剧

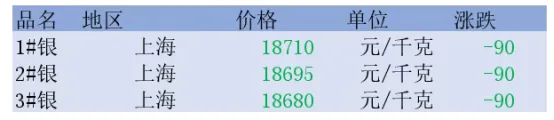

今日白银市场与黄金走势出现明显分化,黄金反弹的同时,白银现货价格延续小幅回调态势,整体维持弱势运行。上海现货市场报价显示,1# 白银报 18710 元 / 千克、2# 白银报 18695 元 / 千克、3# 白银报 18670 元 / 千克,三大主流规格单日统一下跌 90 元 / 千克;上海有色网 1# 白银现货均价 18701 元 / 千克,日内下跌 99 元 / 千克,与黄金的反弹走势形成鲜明反差。

白银走势分化的核心原因在于,其工业属性对价格的压制超过了贵金属属性的支撑,下游光伏、电子行业五一节前备货需求不及预期,终端采购疲软,叠加前期下跌后市场空头情绪仍在,价格难以跟随黄金形成有效反弹。短期市场多空博弈加剧,白银预计维持 18500-19000 元 / 千克区间弱势震荡,波动幅度仍将大于黄金。

三、钨:单日暴跌 5 万元 / 标吨,80 万关口告急,恐慌性抛盘主导市场

今日钨系市场成为全行业绝对焦点,经历周末情绪发酵后,周一开盘即出现历史性暴跌,主流品位钨精矿单日统一下跌 5 万元 / 标吨,价格从 85 万元 / 标吨一线直接下探至 80 万元 / 标吨关口,创下本轮下跌以来的最大单日跌幅,市场恐慌情绪彻底爆发,全产业链信心濒临瓦解。

上海有色网精准实盘报价:65% 黑钨精矿报价 805000-806000 元 / 标吨,均价805500 元 / 标吨,单日暴跌 50000 元 / 标吨;65% 白钨精矿报价 804000-805000 元 / 标吨,均价804500 元 / 标吨,单日暴跌 50000 元 / 标吨;55% 品位黑、白钨精矿同步下跌 50000 元 / 标吨,30-40% 低品位白钨精矿均价跌至 795500 元 / 标吨,同样下跌 50000 元 / 标吨;低品位钨精矿吨度价单日下跌 800 元,全产业链价格无差别暴跌。

本轮极端暴跌并非突发因素导致,而是前期持续阴跌形成的负向循环彻底失控的结果,核心驱动有三点:

需求端彻底失速,节前备货预期完全落空:距离五一节前仅剩 3 个交易日,下游硬质合金、切削刀具企业不仅没有出现往年的节前备货行情,反而进一步收缩采购,普遍坚持 “零库存、随用随采” 策略,市场买盘力量完全缺失,供需格局彻底向买方倾斜;

贸易商恐慌性抛盘,踩踏式降价集中爆发:前期持续阴跌过程中,贸易商手中囤货持续贬值,周末市场对节后跌价的悲观预期全面发酵,周一开盘后持货商集中让利抛货,为回笼资金不计成本降价,局部出现踩踏式报价,直接带动全市场价格断崖式下跌;

供应端宽松格局未改,矿山挺价意愿全面瓦解:江西、湖南等核心主产区矿山复工后供应持续宽松,市场可流通货源充足,面对持续暴跌的行情,矿山挺价意愿彻底瓦解,报价跟随市场同步下调,进一步加剧了价格下跌。

趋势判断:当前 80 万关口已岌岌可危,市场恐慌情绪主导下,价格暂无任何企稳支撑,节前仅剩的 3 个交易日内,下游难以出现集中性备货需求,价格仍有继续下探的可能性。短期钨精矿大概率围绕 79-81 万元 / 标吨区间极端弱势运行,反弹行情暂无任何基本面支撑,市场信心修复需要漫长时间。

四、锡:小幅反弹走强,供给端支撑依旧稳固

今日锡市场结束此前的窄幅回调,迎来小幅反弹,现货与上游矿价同步上行,整体仍维持高位强势格局。上海有色网数据显示,SMM 1# 电解锡现货报价 389400-393000 元 / 吨,均价391200 元 / 吨,单日上涨 1100 元 / 吨;上游锡精矿同步跟涨,云南 40% 锡精矿均价 375200 元 / 金属吨,广西、江西、湖南 60% 锡精矿均价 379200 元 / 金属吨,单日均上涨 1100 元 / 金属吨。

本轮反弹的核心支撑逻辑未变,东南亚锡矿供给收紧的预期仍在持续发酵,缅甸锡矿进口量持续下滑,国内锡锭社会库存仍处于低位,下游焊料行业五一节前刚需备货平稳释放,为价格提供了坚实底部支撑。短期锡价预计维持 38.5-39.5 万元 / 吨高位区间震荡,供给端逻辑持续支撑价格,大幅回调空间有限。

五、钽:全产业链同步下行,各品类无差别小幅续跌

今日钽系金属延续弱势,全产业链从上游矿料到下游成品无差别同步下跌,下跌趋势进一步延续,市场交投氛围持续清淡。上海有色网精准实盘报价:钽矿(Ta≥30%)中国到岸价 200-210 美元 / 磅,均价205 美元 / 磅,单日下跌 5 美元 / 磅;冶金用钽粉(Ta≥99.95%)均价 5950 元 / 千克,下跌 100 元 / 千克;钽锭(Ta≥99.95%)报价 6200-6400 元 / 千克,均价6300 元 / 千克,下跌 100 元 / 千克;各纯度高纯钽锭、全品级五氧化二钽单日统一下跌 100 元 / 千克,全产业链价格联动下行。

本轮持续下跌的核心逻辑在于,上游钽矿价格持续走弱带动全产业链成本下移,下游高端电子行业需求持续疲软,五一节前备货需求不及预期,散单采购量极低,持货商为促进成交被动让利,市场供需格局持续宽松。短期钽价弱势下行趋势未改,价格重心将持续下移,暂无企稳反弹信号。

六、铌:全线窄幅小幅下跌,整体稳态格局未改

今日铌系市场出现小幅回调,全品类报价窄幅下行,但整体波动幅度极小,依旧是有色板块中走势最平稳的品种。上海有色网数据显示,五氧化二铌 99.5% 均价 415 元 / 千克,日内下跌 5 元 / 千克;五氧化二铌 99.99% 均价 450 元 / 千克,下跌 5 元 / 千克;铌锭均价 712.5 元 / 千克,下跌 5 元 / 千克;进口 FOB 报价同步小幅下跌 2 美元 / 千克;60A、60B 铌铁报价保持不变,无波动。

铌金属下游集中于钢铁行业,需求无季节性波动,本次小幅下跌仅为进口货源到港后的正常价格修正,全球供需长期平衡的格局未发生改变,无突发利好与利空扰动。短期铌价将持续窄幅波动,整体稳态格局不改,无大幅涨跌风险。

七、铝:小幅反弹走强,节前备货带动价格企稳

今日国内电解铝市场结束前期窄幅震荡,迎来小幅反弹,各地区现货价格同步上行,市场情绪边际修复。上海有色网数据显示,SMM A00 电解铝主流报价 24790-24830 元 / 吨,均价24810 元 / 吨,单日上涨 60 元 / 吨;中原、佛山、广元等地区铝价同步上涨 60 元 / 吨,现货升贴水贴水幅度持续收窄,市场成交活跃度有所提升。

本轮反弹核心源于国内铝锭社会库存持续去化,下游建筑、型材、汽车行业五一节前刚需备货稳步释放,市场采购力度有所提升,叠加成本端氧化铝价格企稳,为铝价提供了有效支撑。短期铝价预计维持 24700-24900 元 / 吨区间偏强震荡,节前备货需求将持续为价格提供底部支撑。

八、4 月 27 日整体价格形势综合研判

今日有色金属市场呈现极端分化、恐慌情绪集中释放的运行格局,各品种走势完全割裂,钨系品种的历史性暴跌成为市场核心主线,其余品种涨跌互现,整体缺乏整体性行情。

贵金属板块企稳分化,黄金结束多日回调迎来反弹,长期支撑逻辑未破,白银则受工业需求压制持续弱势;工业金属表现偏强,锡价受供给端支撑小幅反弹,铝价受节前备货带动企稳走强,整体运行稳健;小金属板块走势极致分化,铌系仅窄幅小幅波动,钽系全链延续下行,而钨系成为今日市场的绝对焦点,单日暴跌 5 万元 / 标吨,恐慌性抛盘主导市场,价格直接下探至 80 万关口,全产业链信心濒临瓦解。

综合来看,当前市场的核心矛盾已从供需宽松转向情绪恐慌,尤其是钨系品种,前期持续阴跌形成的负向循环彻底失控,在节前备货预期完全落空的背景下,价格跌势难以遏制。对于行业参与者而言,五一节前仅剩 3 个交易日,建议保持绝对谨慎,坚决杜绝盲目抄底,严格执行按需采购策略,重点关注钨价 80 万关口的支撑力度,以及市场恐慌情绪的释放情况,整体以现金流安全为核心,规避极端行情下的价格风险。