一、市场概述

今日工业用钢市场整体呈现“成本支撑明确、需求分化加剧”格局。在宏观政策持续宽松、设备更新资金加速落地的背景下,市场信心有所修复,但终端需求释放节奏不一。管材品种受成本推动,主流管厂普遍上调出厂价20元/吨,区域联动效应显著;板材品种大厂报价以稳为主,汽车消费券政策对市场情绪形成短期提振;型钢则面临供需双弱格局,节后价格承压预期较强。从宏观与市场的匹配度来看,当前市场走势与宏观经济预期基本相符:货币宽松与设备更新政策为钢价提供底部支撑,但房地产及基建资金制约导致建筑用钢需求疲软,形成“板稳长弱、管材成本驱动”的结构性特征。市场正在消化宏观政策传导的时滞效应,短期仍以震荡分化为主。二、各品种价格变化(按区域)

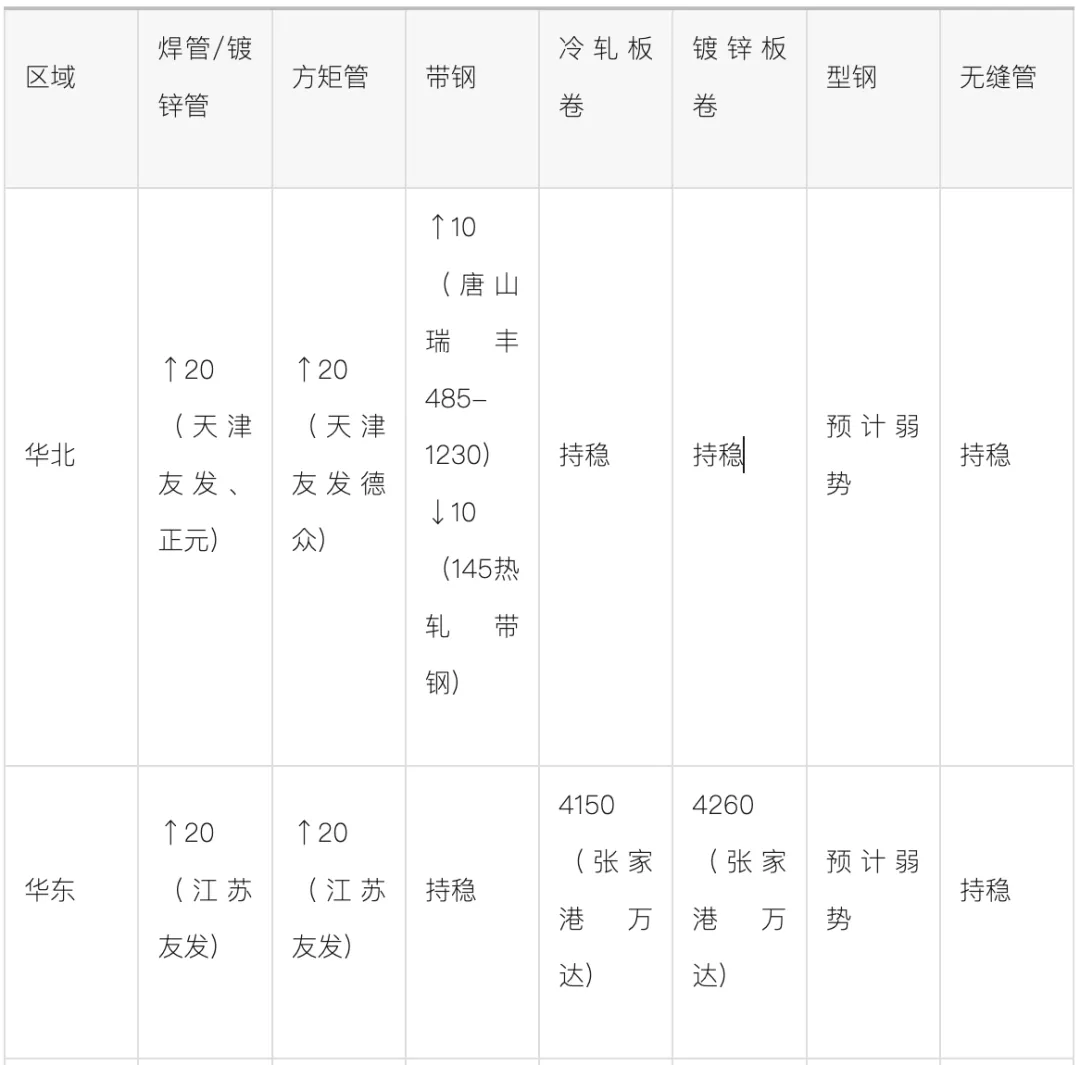

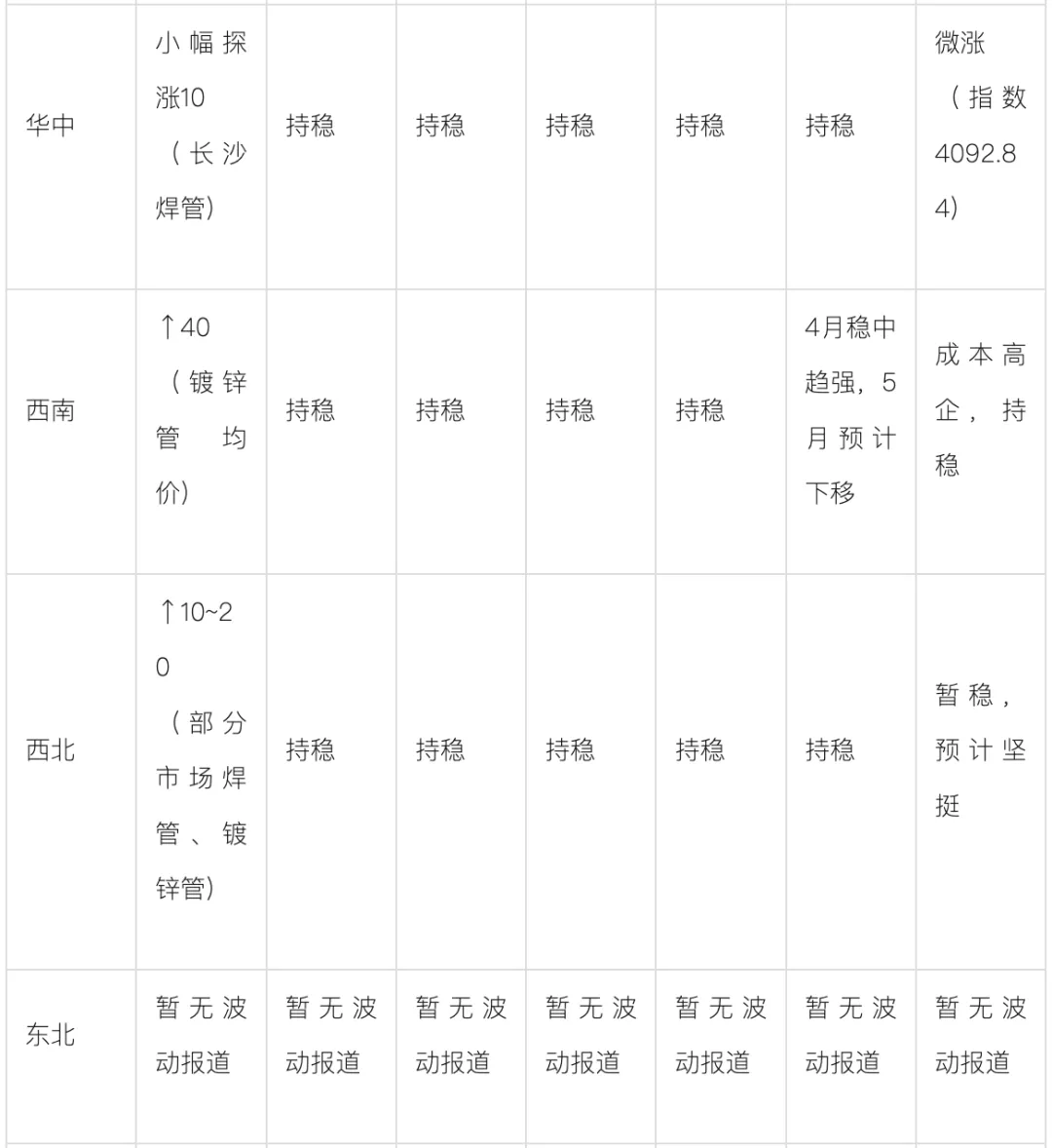

主要品种价格变动情况,单位:元/吨;数据来源:主流钢厂调价及市场报价

注:“↑”表示价格上涨,“↓”表示价格下跌,单位元/吨;“持稳”表示价格未出现明显调整;空格表示暂无明确调价信息。以上价格均为含税出厂价或市场主流报价。

三、需求端变化信息

▸ 板材 & 汽车下游

发放汽车消费券(滨海新区2600万元),叠加平行进口车嗨购节,刺激终端汽车消费,利好冷轧、镀锌板卷及镀锌管需求。一汽-大众等品牌经销商推出五一促销活动,政企厂三重让利,短期或带动板材补库。宝钢股份取向硅钢高端工厂逐步投产(总产能增至164万吨),高端硅钢产能释放,需关注市场秩序维护情况。▸ 建筑 & 钢结构下游

地区基建、地产施工放缓,终端采购以刚需为主,备货意愿不强,需求释放不及预期。等地型钢成交一般,工地正常开工但按需采购,五一小长假前有少量补库,但整体需求疲软。5月进入传统淡季,南方雨季叠加资金制约,型钢、建筑钢材需求预计季节性走弱。▸ 管材下游

焊管、镀锌管成交整体一般,节前下游备货需求略有回升,但贸易商补货态度谨慎,市场交投氛围清淡。西南管材成交环比下降(焊管-11.43%,镀锌管-5.11%),无缝管交投平淡,终端采购节奏缓慢。原料带钢、管坯价格坚挺,管厂利润受挤压,但出厂价居高不下,对需求形成一定抑制。▸ 其他下游

湖北市场螺纹钢需求平淡,中厚板、热卷、冷卷价格小幅上涨(涨幅30~40元/吨),市场库存环比增加2.17%。河南市场热轧板卷库存持续累积,但幅度收窄,建筑钢材库存由降转增,市场心态以落袋为安为主。制造业用钢优于建筑用钢,与PMI分项数据表现一致。四、库存情况及主要钢厂调价信息

33城社会库存332.95万吨,周环比-0.21,月环比-25.93,年同比+64.18。55城总库存662.71万吨,整体处高位缓慢去化态势。全国主要市场样本库存126.53万吨,周环比-0.86,月环比-23.73,年同比+61.44,去库速度放缓。厂家库存低位,社会库存小幅去化;华北10家主流焊管厂出库量29350吨,日环比-1.64%。库存环比增2.17%,其中螺纹钢库存增5.71%,节前出货降库为主。热卷库存累积幅度收窄,其他品种去库,整体库存小幅累积。调价方向与宏观成本支撑预期一致,管材价格传导顺畅。

五、重要政策/事件影响

汽车消费天津/滨海新区发放汽车消费券(总额2600万元)叠加平行车嗨购节,直接拉动汽车消费,利好冷轧、镀锌板卷、镀锌管及方矩管等品种。与宏观报告中“设备更新资金加速落地”形成呼应,短期提振板材需求预期。设备更新国家发改委已下达第二批915亿元“两新”设备更新资金年内累计1851亿元,覆盖工业、能源、交通等领域。中期利好高端板材、特钢及管道用钢,与当前“板强长弱”格局一致。霍尔木兹海峡航运一度停滞,推高原油及海运成本。对钢铁行业形成成本支撑,同时增加油气管、工程机械等品种的阶段性需求,但亦带来输入性通胀风险。有利于出口环境改善,降低加征关税风险,提振板材及特钢出口信心。但后续仍需关注谈判进展。流动性保持充裕,降低钢铁企业融资成本,支撑基建及制造业用钢需求。到2030年经济总量目标13万亿元,重点发展新能源汽车、低空经济等,长期利好优特钢、汽车板及型钢需求。南方降雨间歇后新一轮降水发展,5月2—3日雨势较强,可能短暂影响建筑工地施工及钢材物流节奏,对建筑用钢形成短期压制。六、市场展望

综合宏观经济预期与当前市场表现,对后市做出如下研判:整体研判:5月工业用钢市场将维持“震荡分化、重心小幅上移”格局。宏观政策宽松方向明确,设备更新资金加速落地,为钢价提供底部支撑;但房地产端需求改善有限,南方雨季来临,建筑用钢阶段性承压。市场整体走势与宏观预期基本相符,但节奏上更趋谨慎。成本端(带钢、管坯)支撑偏强,管厂利润收窄但出厂价坚挺,预计焊管、镀锌管价格窄幅震荡(波动区间20~30元/吨),节后在刚需补库带动下或有小幅探涨。无缝管受管厂减产及需求疲软双重影响,价格先扬后抑。 与宏观预期相符冷轧、镀锌板卷价格持稳运行,汽车消费券政策短期提振情绪,但下游制造业补库积极性不高,预计价格以稳为主。热轧板卷社会库存虽去化但同比偏高,反弹动力不足。 与宏观预期相符5月预计陷入“供需双降、需降更快”格局,南方雨季叠加资金制约,需求季节性走弱,钢厂供应主动收缩,价格回归弱势调整,重心或小幅下移。 弱于宏观预期唐山带钢价格窄幅波动,短期受管材需求支撑,但后期管厂若减产,带钢需求或转弱,价格有回调可能。 与宏观预期相符关键验证节点:5月中旬将公布4月宏观经济数据(固投、房地产、工业增加值),届时可验证政策传导效果;同时关注设备更新资金项目开工的实物工作量落地情况。中东局势升级导致能源价格飙升、海运中断,成本急剧抬升并冲击全球需求。设备更新资金落地节奏不及预期,或地方配套资金不到位,影响用钢需求释放。南方雨季及高温天气影响施工进度,阶段性压制建筑用钢需求。美联储新任主席政策路径不明,美元走强可能对大宗商品价格形成压力。结论:维持对钢铁市场谨慎乐观的判断,当前市场表现与宏观预期整体匹配,结构性分化特征延续。建议关注节后下游补库节奏及政策资金落地进度,灵活调整经营策略。END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。