2026年,多了些追“光”者!

4月中下旬,中际旭创市值突破万亿,光迅科技、源杰科技也陆续加入千亿队伍。

其中,光纤作为光通信核心传输介质,更是卖爆全球。

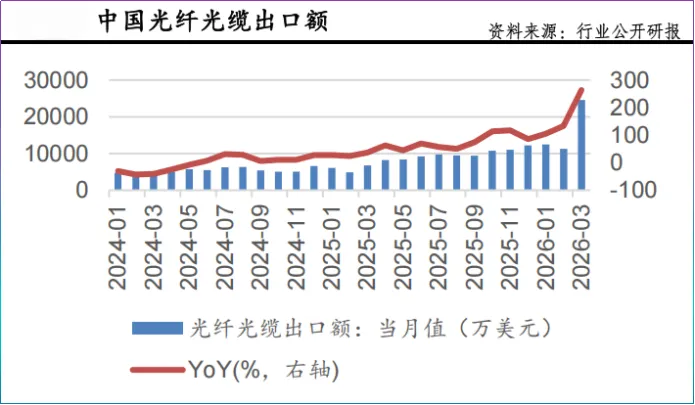

最近,我国公布了一组数据,2026年3月我国光纤光缆出口额同比激增263.84%,出口均价同比激增204.32%。

拿最普通的G.652D单模光纤来说,1月价格还在18元/芯公里左右,到了3月便已经上涨到85元/芯公里到120元/芯公里,仅仅两个月涨幅最高可达650%!

那么,本轮价格周期能持续多久?价格疯涨下,谁站在了“光”里?

过去,光纤需求主要来自5G基建招标,客户聚焦于运营商,竞争激烈,价格优势并不明显。

如今,从数据中心,到卫星互联,甚至到海洋通信,光纤光缆都是核心需求,以上几个需求单独拎出一个,都不容小觑。

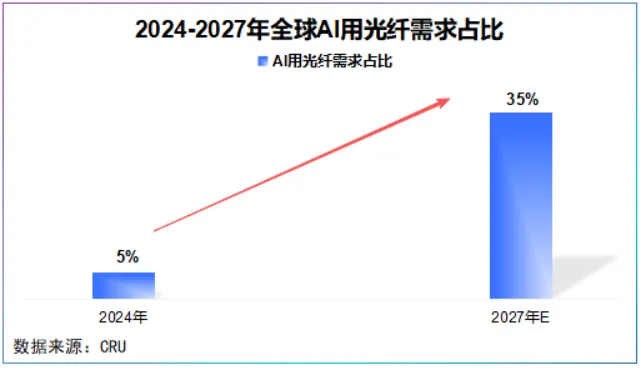

数据显示,2024年AI用光纤需求占比不到5%,预计2027年将达到35%以上。

但是,还有一个鲜为人知的增量—无人机。

由于光纤在传输光信号时,不对外发射电磁信号,因此无人机不易被GPS定位。

同时,光在光纤中的传播速度每秒可达20万公里,传播速率极快,满足了无人机对信息传输速率的要求。

行业预测,2026年全球光纤制导无人机用光纤需求量或将达8000万芯公里。

需求的确稳住了价格的底盘,但是不足以解释价格的狂飙。

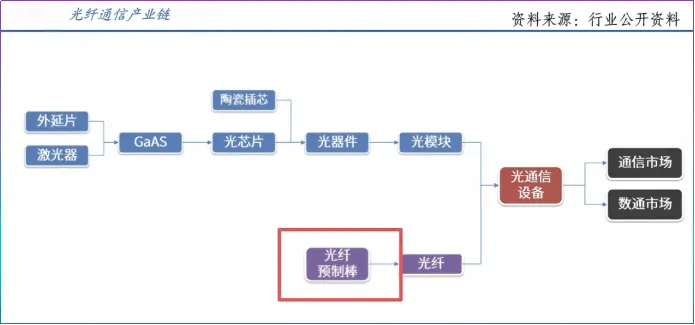

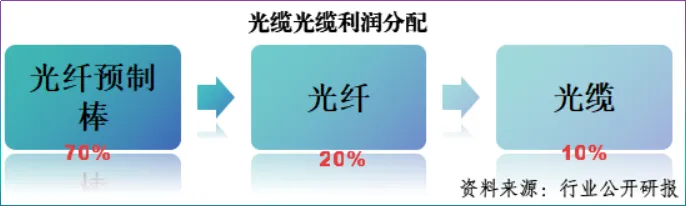

光纤预制棒是光纤核心器件,其是一种高纯度石英玻璃棒,打个比方光纤预制棒好比“面团”,光纤则是拉丝而成的“面条”。

就像面团需要时间醒发一样,光纤预制棒需要纯度达99.99%以上的石英玻璃原料,并需在1600℃高温下进行气相沉积,扩产周期最高可达2年。

所以,产能成了价格狂飙的重要推手,2026年全球光纤缺口预计为1.8亿芯公里,缺口率约16.4%,这一供需结构预计有望延续到2027年,一定程度上支撑价格。

也正如此,手握上游核心器件—光纤预制棒的光纤光缆企业,站到了“光”里。

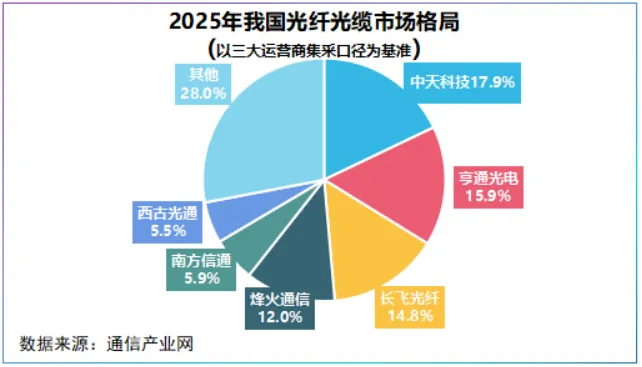

长飞光纤是国内第一家具备光纤预制棒生产能力的企业,亨通光电、烽火通信、中天科技也均已打通“光棒→光纤→光缆→光器件”全产业链。

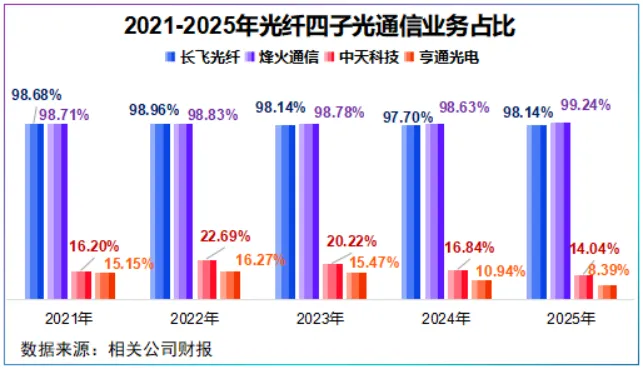

2025年,长飞光纤、烽火通信、亨通光电和中天科技合计占我国光纤光缆市场份额的60%,稳居行业前四。

更有趣的是,以上四家企业形成了两大阵营,一个是武汉光谷(长飞光纤和烽火通信),一个是江苏(亨通光电和中天科技)。

不过,值得注意的是,光纤四子市占率差距并不大,几乎处于同一起跑线。

那么,贴身肉搏中,谁能率先脱颖而出?

如前所述,本轮光纤价格上涨受益于AI和光纤预制棒产能周期,在此背景下业务垂直的企业似乎更容易借势而起。

首先业务层面上,光纤四子分化出两条路径。

一条,光谷二子业务高度聚焦光通信,90%以上营收来自光通信。

具体看,长飞光纤业务焦点在光传输产品和光互联组件,前者覆盖光纤预制棒、光纤、光缆等,后者覆盖光器件、光模块、有源光缆和高速铜缆等。

烽火通信产品矩阵以通信系统设备(光传输、光接入、服务器)、光纤光缆、数据网络(云计算、大数据、信息安全)三块为主。

仅靠通信设备这一项业务,烽火通信每年就约有超130亿元的营收流入,正因此,烽火通信是四家中最贴近下游光通信的企业。

2025年,公司99%的利润和营收均来自通信行业,也是光纤四子中业务最垂直的一家。

另一条,江苏二子营收以电线电缆为主,光通信业务占比不到20%。

业务营收占比看,亨通光电与中天科技光通信含量并不高,本质上是电线电缆制造商,需求主要来自海洋通信、超高压、特高压建设以及智能电网等。

常规逻辑下,业务高度聚焦的烽火通信似乎更容易吃到涨价红利,比如中钨高新、厦门钨业受益钨价,澜起科技、兆易创新受益存储。

烽火通信,却独自掉队了。

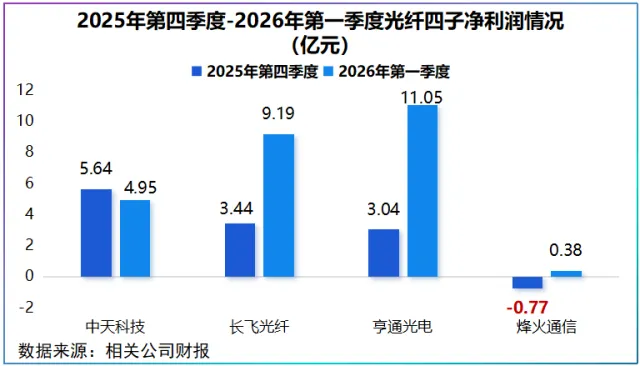

2025年,烽火通信实现营收249.2亿元,同比下滑12.72%,实现净利润4.36亿元,同比大幅下滑37.98%。

其中,第四季度开始我国光纤开始涨价,而公司第四季度净利润却亏损0.77亿元。

对比之下,长飞光纤第四季度盈利3.44亿元,环比增长97.7%,同比猛增233.98%,中天科技盈利5.64亿元,亨通光电盈利3.04亿元。

2026年第一季度,长飞光纤净利润达4.95亿元,同比大增226.4%,亨通光电、中天科技同比增速也在45%以上,烽火通信却同比下滑30.44%。

为何会出现这种冰火两重天的境况呢?

这就需要看第二个维度—赚钱模式。

如前文所述,长飞光纤主攻上游,其将绝大部分资源用在光互联和光传输产品上。

2025年,公司不断扩大G.654.E光纤和空芯光纤高端产品规模化,据移动最新集采数据,公司以50%的份额拔得G.654.E头筹。

2026年3月,公司再度推出集空心光纤、多芯光纤于一体的AI中心解决方案,同时公司也是国内少有能掌握PCVD和VAD+OVD光棒生产工艺的制造商。

在光纤行业素有“7-2-1”的利润分配法则,即光纤预制棒占70%,光纤占20%,光缆占10%。

如此一来,长飞光纤作为上游卖铲人,将产业链绝大部分利润掌握在自己手里,自然更容易享受涨价,利润也更容易释放。

而亨通光电和中天科技不仅能充当卖铲人,还能通过多元产品结构对冲成本。

特别是,全球99%的洲际通信数据通过海底光缆进行传输,与二者光通信业务形成紧密相连。

烽火通信有些特殊。

公司主做系统集成生意,相当于将长飞光纤的光纤、光模块、光器件等产品打包成一个整体卖给运营商。

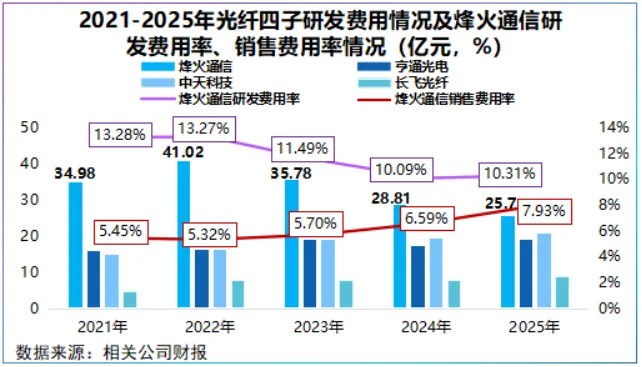

不难看出,烽火通信要靠技术集成赚钱,且容易受运营商投资力度影响,因此公司面临两大成本漏斗。

一个是研发,一个是销售。

2021-2025年,烽火通信研发费用合计达166.29亿元,年均研发费用率约12%,绝对值约是亨通光电、中天科技的2倍,长飞光纤的4.5倍。

单是2025年第四季度,烽火通信研发费用同比增幅就接近193%,挤压了利润。

销售费用也很好理解,公司下游以运营商招标为主,其产品少不了市场开拓费用,2021-2025年公司年均销售费用率为6.2%,高于其他三家2%~5%的区间。

为应对业绩增长,烽火通信搭建了“空-天-地-海”业务线。

空,主要面向低空经济和无人机;天则是商业航天,公司目前已经推出低轨星载路由和星间激光通信。

地,则是以光纤为支点推出液冷、光模块等算力基座产品;海,则是海洋光通信。

最后,总结一下。

结合目前供需格局,业内预测光纤紧平衡的情况或将延续到2027年。

长飞光纤,作为上游卖铲人,利润更容易被放大,中天科技与亨通光电亮点在海洋通信,而烽火通信则是典型的技术驱动成长。

总之,同行是冤家也可以是朋友,光纤四子背后是让中国方案成为必选项。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”