别再把存储当周期股了,真正的大行情,可能才刚开始

如果你现在还把三星 海力士 美光当成传统周期股来看,我建议你重新看一遍这轮行情。

因为这一次,真的不一样。

过去大家看存储,第一反应都是价格波动大 周期短 高景气来得快去得也快。但进入2026年4到5月之后,全球主流投行给出的判断越来越一致,这轮内存行情的核心驱动力,已经不是过去那种消费电子补库存,而是AI把整个需求曲线直接抬上去了。

说得更直接一点。

这不是一次普通反弹,而是一轮由AI驱动的内存超级周期,而且大概率还没有走完。

先给大家一个省流版。

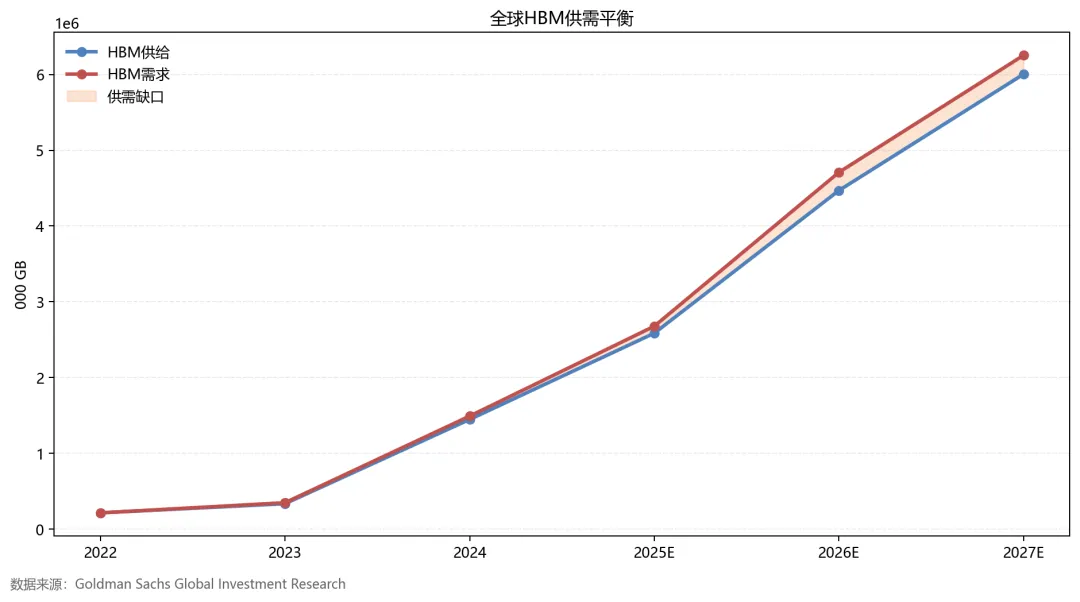

第一,DRAM NAND HBM三条线都在缺货,尤其HBM已经连续多年供不应求。

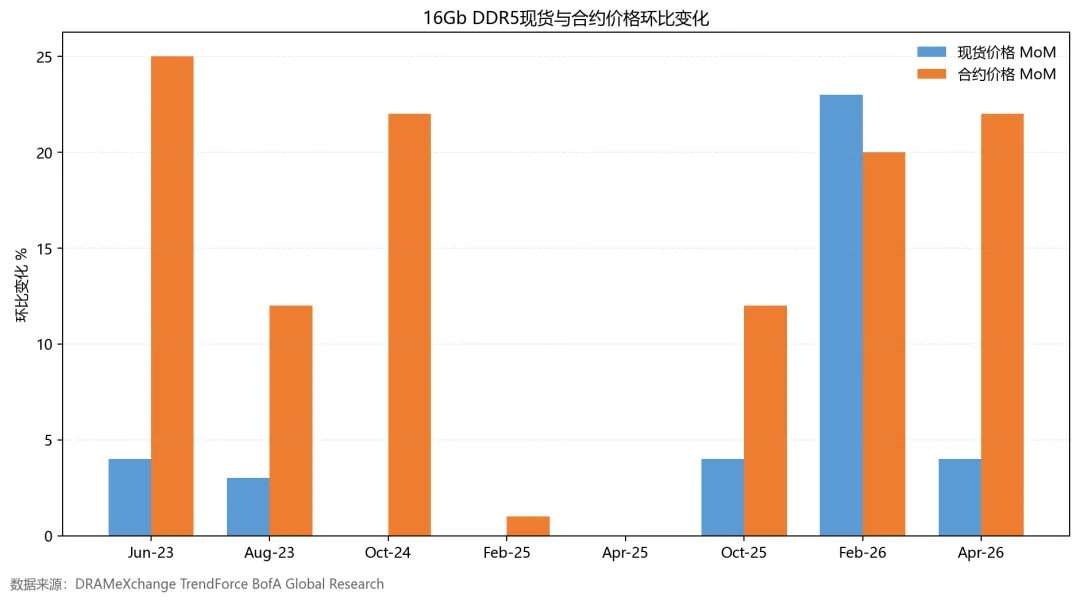

第二,价格还在涨,而且不是温和上涨,是超预期上调。4月16Gb DDR5合约价环比涨了22%,远超市场原先预期。

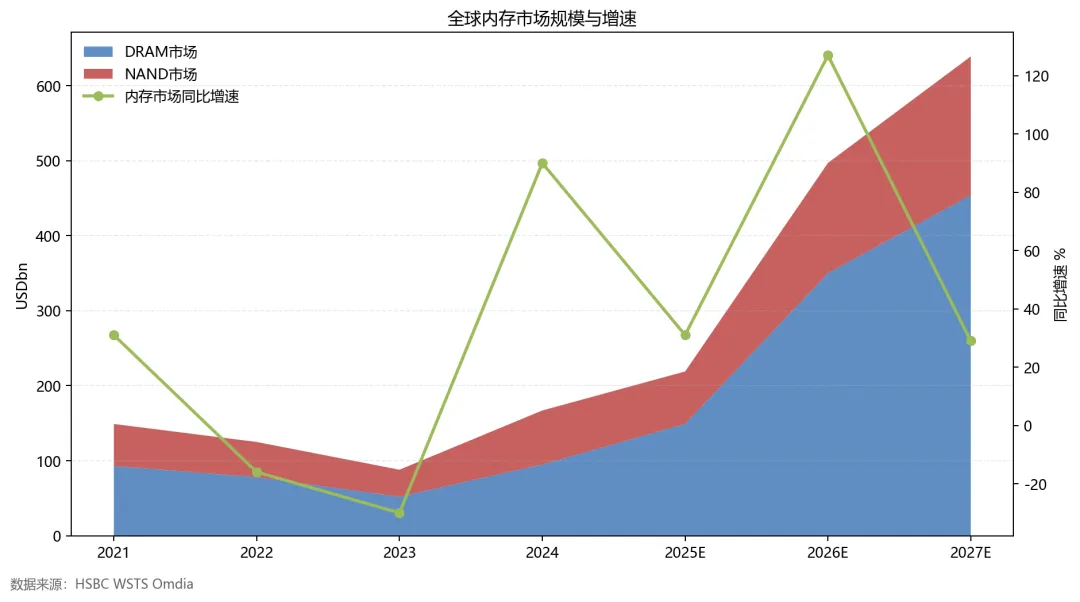

第三,2026年全球内存市场规模预计同比增长127%,这是历史级别的增速。

第四,龙头排序上,当前机构共识非常清晰,海力士最强,三星第二,美光第三。

问题来了,这轮行情为什么值得重新定价。

答案就在三个字,结构性。

过去的存储周期,主要看PC和手机。需求一弱,价格马上掉头。可现在不一样,AI服务器对高带宽内存的需求是刚性的,而且一旦训练和推理规模上去,内存不是可选项,而是基础设施。

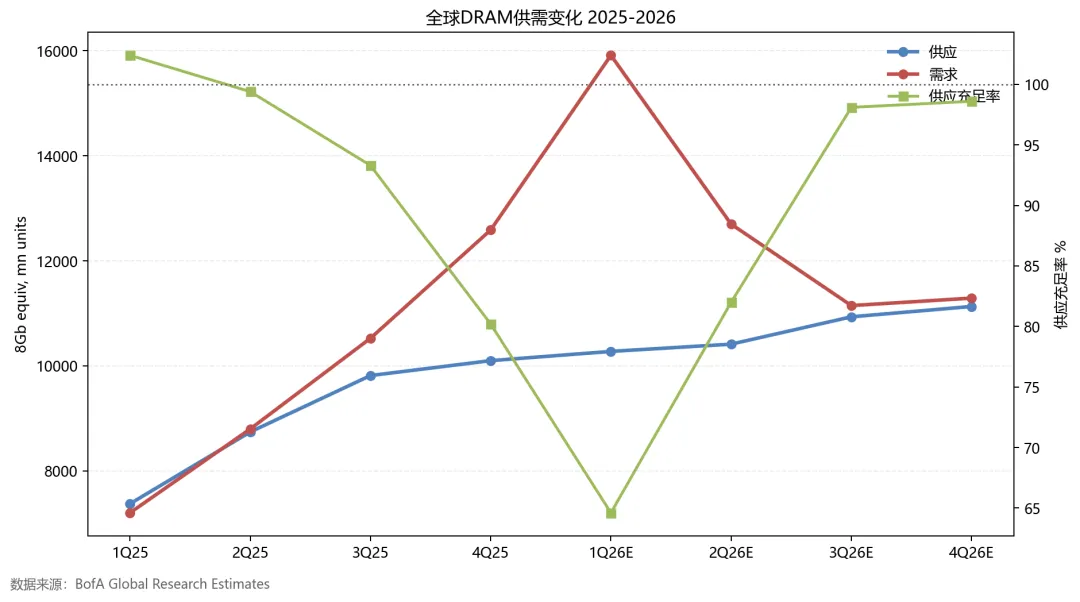

这也是为什么多家机构都在强调,本轮不是传统意义上的周期波动,而是AI驱动的结构性上行。BofA的供需表已经写得很直白,2026年大多数季度DRAM供应充足率都低于100%,其中1Q26E缺口达到35.4%。换句话说,不是库存不够用,而是产能根本跟不上需求。

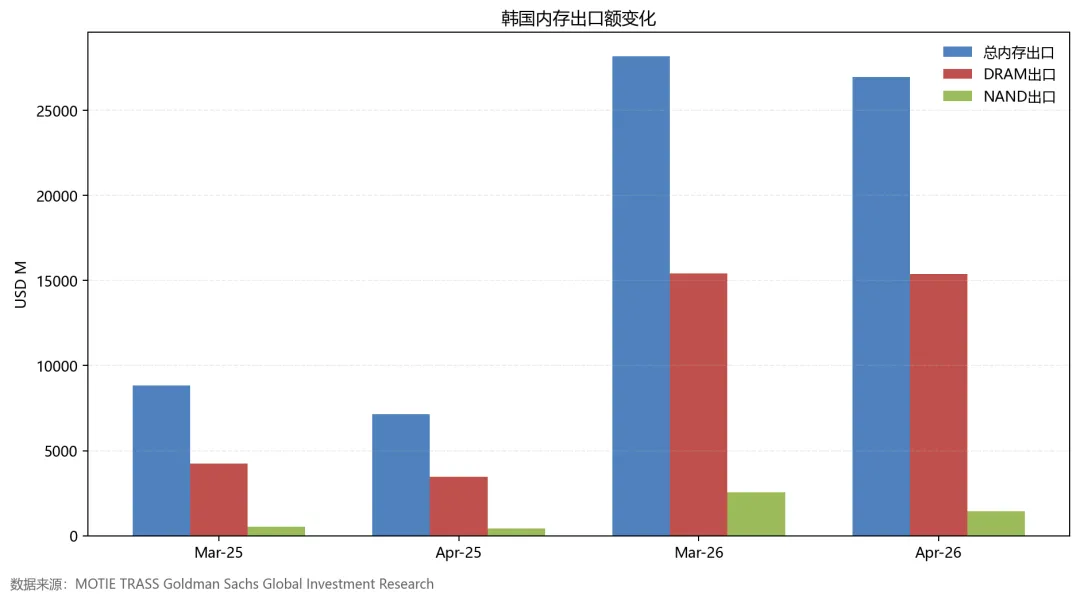

更夸张的是出口数据。

高盛引用的韩国数据里,2026年4月内存出口同比大增278%,DRAM出口同比增长343%,这是2008年以来最猛的一次加速。市场很多时候可以讲故事,但出口不会说谎。数字直接说明,AI需求强度已经从预期走向现实。

那三家公司里,谁最值得盯。

我先说结论。

如果你只能抓一个核心标的,海力士依然是这轮行情里辨识度最高的王者。

为什么。

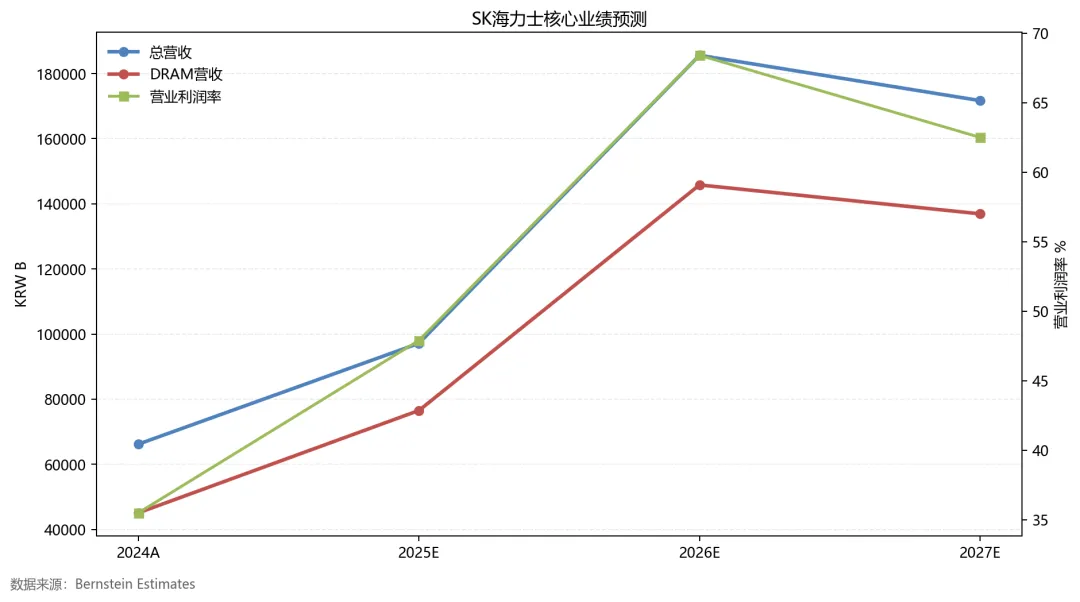

因为HBM是这轮超级周期里利润最厚的环节,而海力士现在仍然站在最有利的位置。机构给出的信息很密集。1Q26海力士营业利润创纪录达到37.6万亿韩元,利润率高达72%。更关键的是,2026年DRAM毛利率预计冲到82%,营业利润率达到68.4%,这几乎是传统存储行业很难想象的数字。

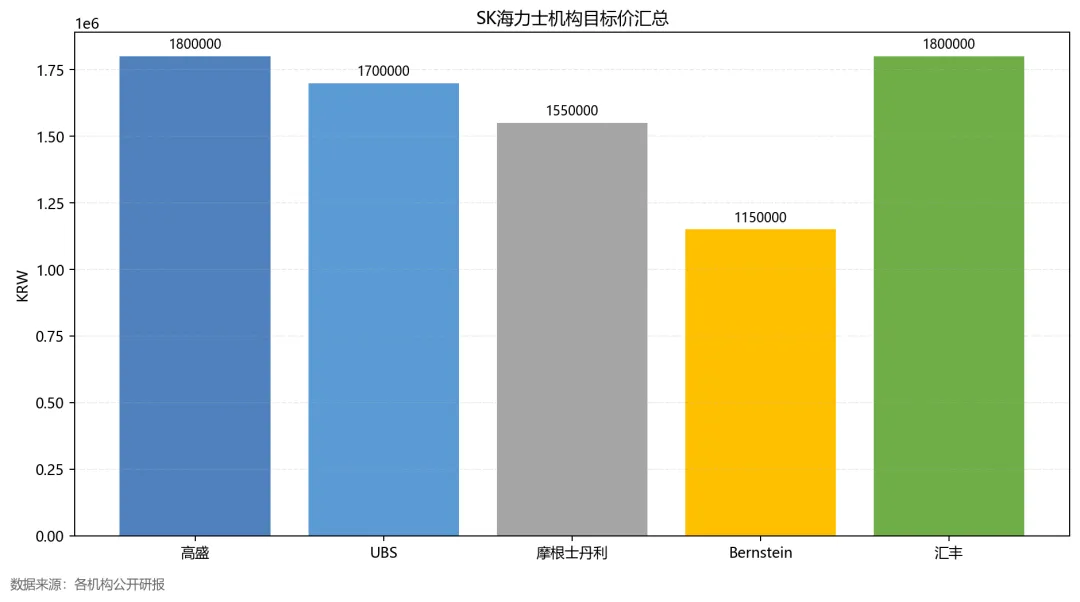

再看目标价,高盛和汇丰都已经给到180万韩元,UBS给到170万韩元。相对于4月约73.6万韩元的收盘价,市场不是在讨论还能不能涨,而是在讨论这轮估值到底该怎么重估。

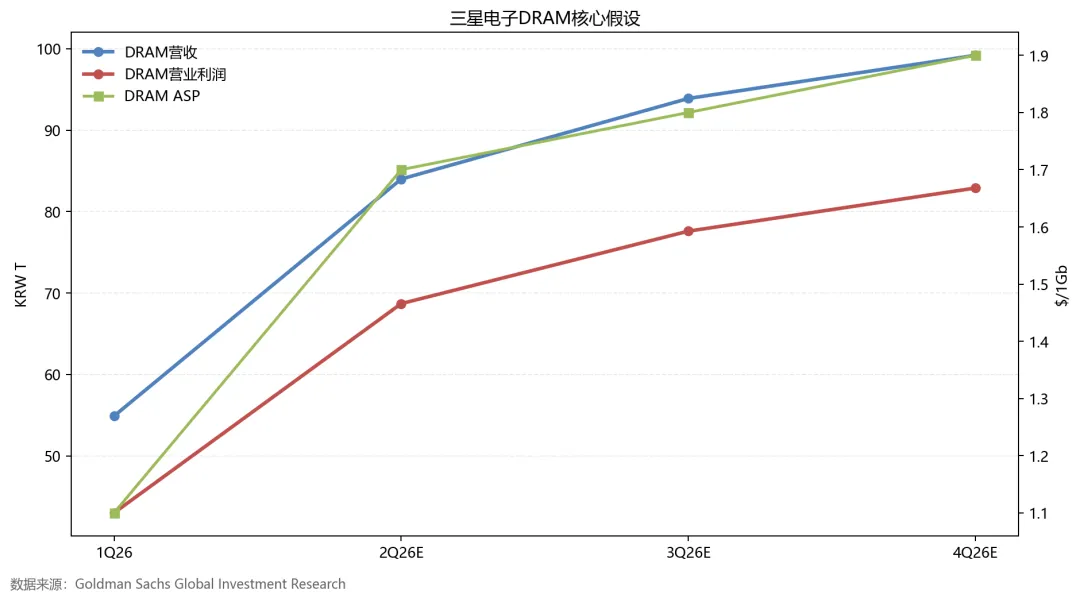

三星呢。

三星的看点不是它现在最强,而是它的追赶速度超预期。

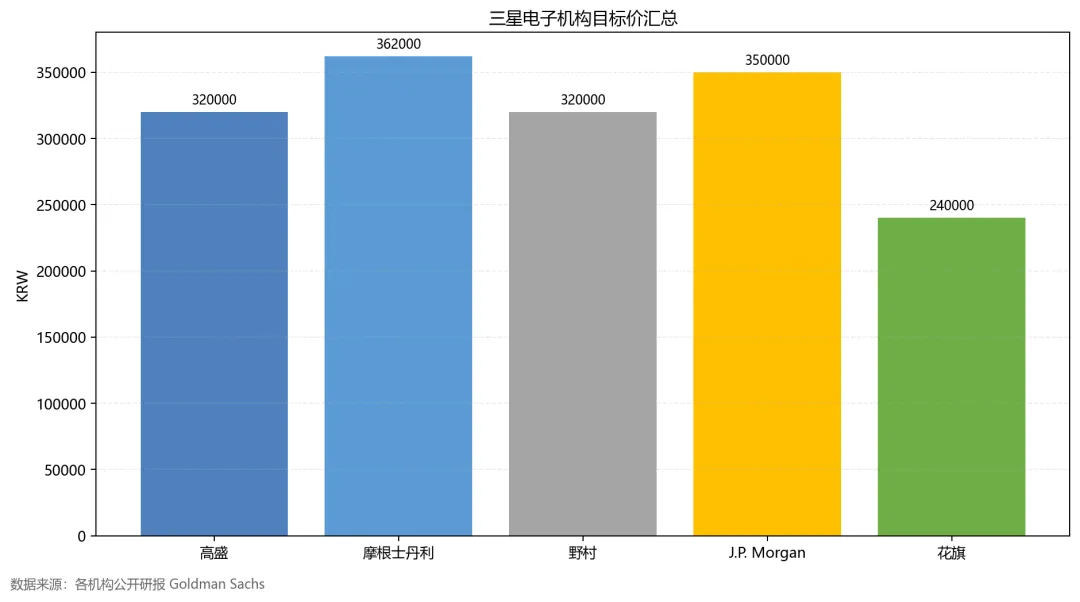

多家机构在4月底的判断都很明确,三星HBM4研发和出货进度推进很快,已经开始向核心客户供货,3Q26起HBM收入占比可能超过五成。再叠加它原本更强的传统内存产能弹性,一旦价格持续上行,利润释放会非常凶。高盛和摩根士丹利给出的目标价区间已经来到32万到36.2万韩元,相比4月收盘价仍有明显上修空间。

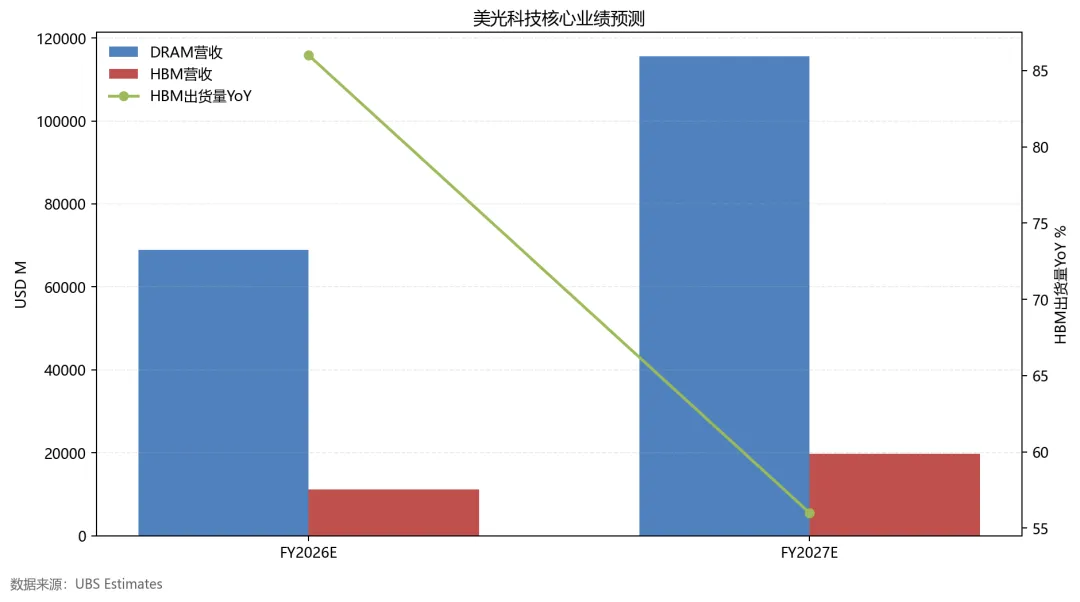

美光怎么看。

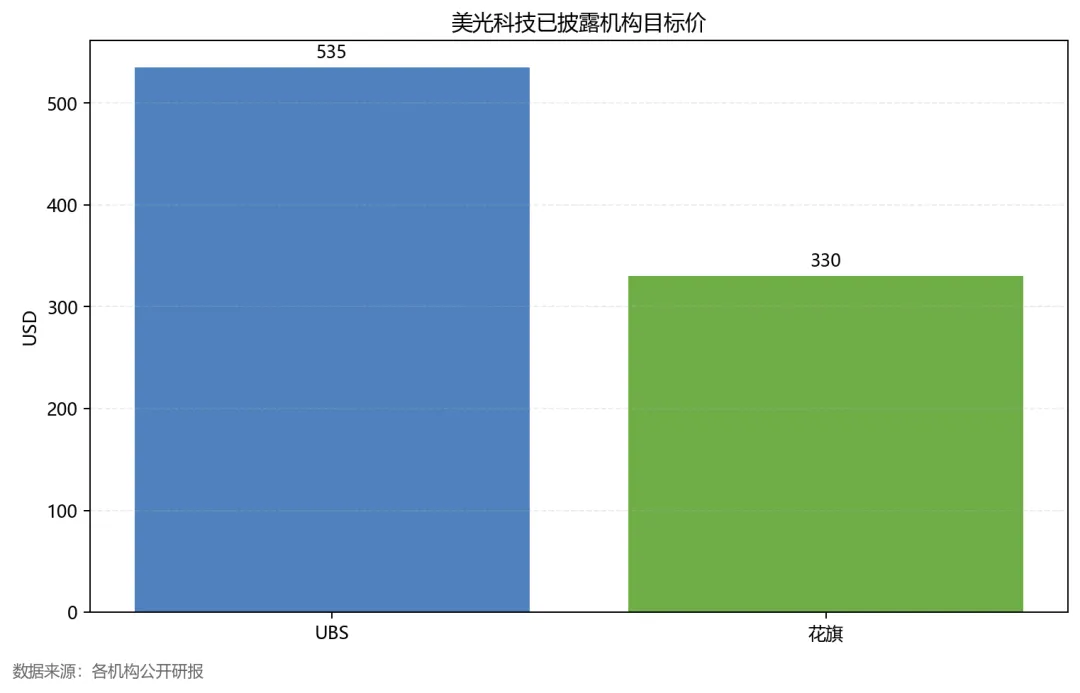

我的理解是,美光更像是这轮超级周期在美股里的映射。逻辑没有问题,弹性也不小,但相比海力士和三星,它的市场想象力更多来自长期协议落地和HBM份额提升。UBS把目标价直接拉到535美元,同时预计2027财年EPS大约135美元,这说明外资对美光的盈利持续性是相当乐观的。

还有一个值得高度重视的变化,就是长期协议。

以前存储行业最大的问题,是景气上来时所有人都很兴奋,但没人知道高景气能维持多久。现在三大龙头都在和云厂商 大客户谈3到5年的LTA,也就是长期供应协议。它的意义不是简单锁单,而是把原本高度波动的周期品,慢慢改造成盈利可见度更高的战略资源。

这件事一旦跑通,整个行业的估值体系都会变。

当然,风险也不是没有。

如果AI资本开支放缓,或者中国厂商扩产速度超预期,又或者内存现货价格提前见顶,市场情绪一定会波动。另外,部分机构也提醒,HBM相关长期协议并非没有执行风险,这一点要持续跟踪。

但如果只看眼下,我的观点很明确。

全球存储板块最重要的矛盾,已经不是需求会不会来,而是供给什么时候才能跟上。只要这个矛盾没有缓解,价格 盈利 估值就都还有继续上修的基础。

所以别再把存储只当成传统周期股了。

真正决定这轮行情高度的,不是一两季财报,而是AI时代对内存底层资源的重新定价。

最后给大家一个简单结论。

当前机构偏好顺序依然是,海力士第一,三星第二,美光第三。接下来最值得盯的三个催化剂,是LTA披露进度,HBM4量产兑现情况,以及各家资本支出计划。

如果你也在跟踪AI硬件和存储板块,欢迎在评论区聊聊。

你更看好海力士继续一骑绝尘,还是三星后来居上。

如果这篇文章对你有启发,记得点个赞 点个在看,也欢迎转发给同样关注AI机会的朋友。