一、明日市场走势核心预判

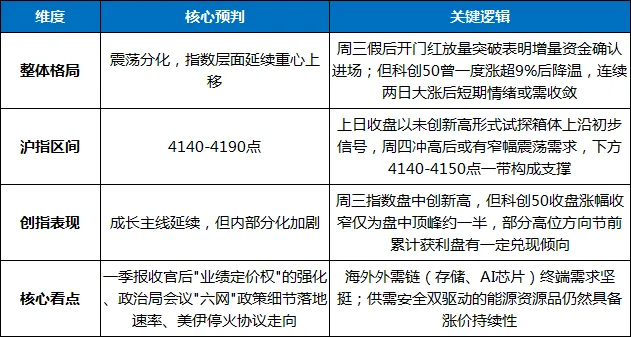

2026年5月6日,五一长假后首个交易日,A股三大指数高开高走,成交量能显著放大,走出强势的"开门红"行情。沪指涨1.17%报4160.17点,深证成指涨2.33%报15459.62点,创业板指涨2.75%,科创50指数暴涨5.47%。沪深两市全天成交额32268.31亿元,重返3万亿大关,较节前放量近4900亿元。资金面上,北向资金当日净流入127亿元,实现连续8个交易日加仓,主力资金持续向半导体、AI算力等硬科技方向集中。

站在明日(5月7日)——一季报窗口期正式收官、政治局会议政策信号持续发酵、全球科技股共振延续——的关口,我们给出以下核心预判:

预判结论:5月6日放量阳线为一季报窗口的业绩验证画上阶段性句号——全A归母净利润2026年一季度同比增长6.8%,上游资源和中游TMT业绩增长明显。叠加4月政治局会议"六网"基建投资框架落地,经济"好于预期"的定调进一步巩固,A股上行空间有望逐步打开。广发证券明确在最新研报中指出,5—7月板块分化将继续加剧,基本面依然是重要定价线索,业绩好的板块更容易持续印证、走出趋势行情。

普涨之后,聚光灯重新投向"业绩确定+政策背书"方向。高景气成长方向一季报盈利最突出,行情才刚刚开始,短期分歧不改变中期配置方向。

二、核心驱动逻辑分析

1. 一季报业绩验证——市场最硬的定价锚已确立

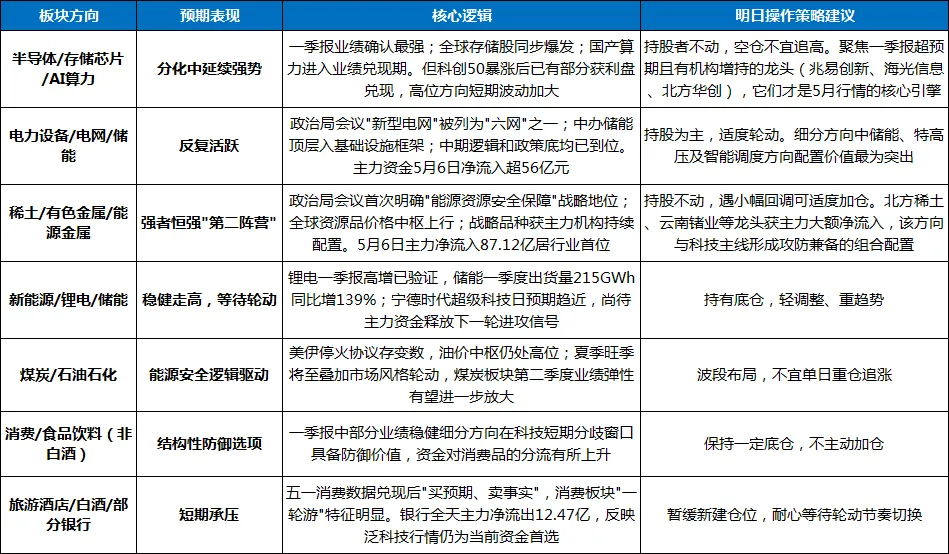

2026年一季报正式收官。全A归母净利润同比增长6.8%,电子行业(+35.36%)、计算机(+17.61%)业绩增速远超其他行业平均水平。中信建投在5月6日晨会中明确指出,一季报显示A股业绩改善但景气分化明显,行业配置思路仍聚焦景气逻辑,重点关注AI、新能源、油气生产等方向**。

天风证券最新策略结论指出,存储芯片价格连涨几季财报连续验证高景气,国产算力正在从"热点"转为"业绩兑现"的关键窗口。五一假期期间,三星电子、美光科技等全球存储巨头发布的季度财报均大幅超出分析师一致预期。国泰海通证券也在最新研究报告中强调,2026年第一季度AI算力、锂电、军工等高景气得到充分验证,进一步强化了当下产业趋势对于定价的重要性。

2. 政治局会议政策——"六网"新基建为中期行情提供顶层支撑

4月28日政治局会议首次明确基建投资的六大核心方向:水网、新型电网、算力网、新一代通信网、城市地下管网、物流网。华泰证券策略指出,"六网"规划大概率对应积极财政政策穿透落地形成实物工作量的重点方向,建议重点关注新型电网(柔性直流、智能调度)、算力网(全国一体化算力枢纽节点间的互联带宽扩容)。

4月政治局会议同时新增"系统应对外部冲击挑战,提高能源资源安全保障水平"的重要论述,相关品种有望获得"安全溢价"。战略性能源与资源品(煤炭、小金属等)的配置逻辑将持续强化。

券商策略综合研判中,"AI与能化构成当前全球动荡视角下的新杠铃结构",二者共同产生了可持续的供需缺口。广发证券指出,4—10月一季报与中报窗口期内,业绩好的板块更容易持续印证、走出趋势行情。

3. 海外科技股共振——全球资金同步定价景气方向

五一假期期间,美股三大指数全线走高,费城半导体指数大涨4.23%收创历史新高。存储芯片闪迪大涨12%,美光科技首破600美元大关涨超11%。苹果正考虑与英特尔和三星合作为其生产主要设备芯片,消息刺激整个芯片产业链情绪全面走强。

美股与A股的科技共振并非偶然——业绩窗口期内,海外投资者同样集中配置全球半导体产业链景气方向。存储板块集体大涨直接带动A股存储及算力板块的情绪共振,这也是5月6日半导体方向全线走强的外部催化之一。

4. 美伊停火与油价博弈——地缘扰动可控,能源安全主线强化

假期期间,美伊停火协议出现新进展,但局势依旧微妙。美国国防部长赫格塞思5日称与伊朗的停火尚未结束,强调美方仅会在遭到攻击时才还击。WTI原油期货一度下跌3.6%至102.59美元/桶,全球市场对"停火破裂"的极端定价暂时被挤出**。但短期内实质性恢复通航的条件仍不充分,能源安全主线的长期逻辑不会因短期油价波动而动摇。

5. 资金行为:主力与外资形成共振,5月中旬仍有增量空间

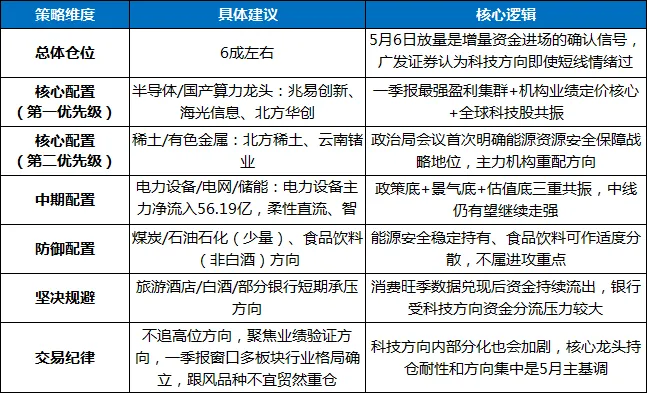

5月6日北向资金净流入127亿元,实现连续8日加仓,外资集中流向半导体、AI算力、新能源等硬科技方向。主力资金净流入有色金属(+87.12亿)、计算机(+61.39亿)、电力设备(+56.19亿)。

内外资节前步调一致——重仓方向高度重合。券商最新研究指出,一季度财报季后行情广度预计将显著扩散,具备产业催化的中小主题有望迎来投资机会。广发证券进一步明确,"结构比仓位重要",如果"五一"假期后的1-2周科技成长板块继续保持高斜率上涨,短线情绪有可能进入过热区间,但从"看长做长"的角度出发,持仓不动可能是更安全的策略。

三、板块热点展望与操作策略

关于"双主线"的配置建议:

综合5月6日资金流向、机构研判与市场信号,科技(半导体/AI算力/存储芯片)与能源资源(稀土/有色金属)是当前两大核心主线。广发证券最新策略核心结论是"结构比仓位重要",从"看长做长"的思路出发持仓不动可能是更安全的策略。

四、重点变量与风险提示

1. 一季度业绩收官后的结构性再定价:业绩验证窗口已正式结束,业绩不及预期的个股将面临持续性定价压力。广发证券指出,业绩好的板块更容易持续印证、走出趋势行情。

2. 美伊停火协议走向:5月6日美伊停火协议得以维持,但双方核心诉求距离弥合仍有较大差距。若协议再度破裂,全球风险偏好短期内可能承压,能源安全方向的溢价逻辑则可能继续得以强化。

3. 科技板块内部分化风险:科创50单日巨阳后,短期波段换手明显放大。中信建投指出,一季报显示业绩分化明显,行业配置思路仍然聚焦于景气逻辑。半导体之外的一些方向缺乏业绩验证,短期趋势缺乏稳定支撑。

4. 节后增量资金节奏:单日3万亿成交确认节前部分持币资金的回流,但如果连续两个交易日成交明显萎缩、加上预期降温,短期市场风格或再次向防御方向倾斜,但不会改变主线方向的中期趋势。

五、个人总结:业绩验证窗口收官,增量资金进场确认

2026年5月6日,A股市场以一次带量突破、成长领跑的走势为5月行情写下强势开篇。3万亿成交额、北向资金连续8天净流入、科创50一度逼近历史新高——每一个技术信号都在宣告:增量资金正在认可"政策+业绩"双轮驱动的市场逻辑。

今日最核心的信号,是主力资金净流入有色金属87.12亿元、计算机61.39亿元、电力设备56.19亿元,电子板块同步获40.56亿元净流入。兆易创新以17.96亿元主力净流入居个股首位,宁德时代、云南锗业、通富微电等业绩已兑现的龙头获主力积极配置。而旅游酒店、油气、银行等方向则遭到资金小幅兑现。

一季报正式收官——电子业绩增速保持全行业最高、上游资源利润弹性依旧、中游TMT景气拐点确认。广发证券指出,5—7月板块分化将进一步加剧,基本面依然是重要定价线索,业绩好的板块更容易持续印证,走出趋势行情。配置的真正锚点,从来不是短期波动,而是基本面。

业绩验证窗口正式收官,5月行情才刚刚开始。不必因短期盘中分化而惊慌,聚焦高景气主线底仓,耐心前行。