指数延续强势震荡上行,三大指数全线收红,上证指数涨 0.48%,报4180.09,深证成指涨 1.18%,报15641.89,创业板指大涨 1.45%,报 3833.06点,刷新逾十年新高;科创 50 涨 1.32%,两市成交 3.14万亿元,较昨日缩量829亿,但仍处历史高位。

板块方面,AI产业链方向集体走强,其中光纤概念表现活跃,CPO概念走高,PCB概念爆发,电子布、CCL方向领涨。算力租赁概念延续强势,AI应用端震荡反弹。下跌方面,工业气体概念震荡走弱,油气股集体调整,

情绪方面,全市场3520只个股上涨、1832只下跌,超七成个股收红;连续两日超百股涨停。涨停家数127家,跌停不含st仅为4家,赚钱效应持续扩散,市场做多情绪高涨。

【图片来源:财联社,引用的相关资讯和提及的板块不构成具体投资建议,据此入市风险自担,投资有风险,入市需谨慎】

二、盘面分析

今日市场呈现高位缩量整固、结构极致分化的特征,节后资金抱团科技主线的趋势进一步强化。

早盘指数高开后震荡走强,创业板指率先发力突破十年新高,带动科创 50 同步走高,沪指则围绕 4170 点附近温和震荡,尾盘小幅拉升收于日内高点,彰显市场韧性。量能维持高位但略有收缩,属于健康的整固走势,高位缩量上涨反映抛压较轻、主力资金控盘能力强。

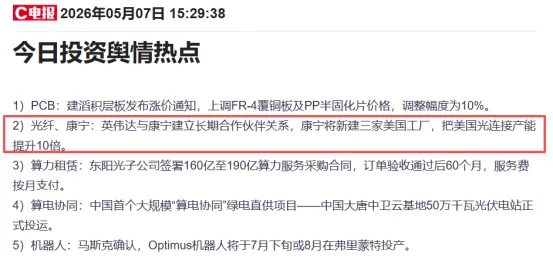

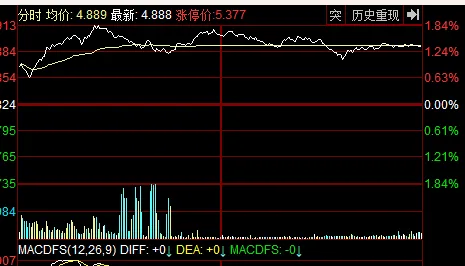

资金层面,今天资金回流光纤光模块,这一块源于昨天美股的康宁扩产消息。但是其持续性有待继续观察。【图片来源:财联社,引用的相关资讯和提及的板块不构成具体投资建议,据此入市风险自担,投资有风险,入市需谨慎】

另外作为主线的算力和半导体这些硬科技龙头,今日依旧获得主力资金青睐。而前期的锂矿则稍微修整。同时作为主线的AI还带动了电力和AI应用这些低位的方向,板块联动效应拉满。

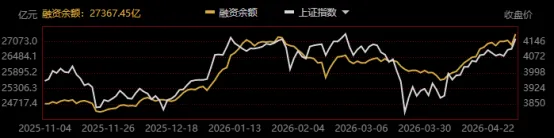

但是有一点需要注意的是两融余额又一次来到了较高位子,所以沪深300昨日开始又出现神秘资金压盘。所以从现在开始,要注意高位回落的风险在增加。

【图片来源:同花顺,引用的相关资讯和提及的板块不构成具体投资建议,据此入市风险自担,投资有风险,入市需谨慎】

三、热点板块题材分析

一、领涨主线:科技成长(CPO / 光模块 / PCB/AI 算力)

科技成长赛道延续强势并向纵深发展,成为全场绝对核心领涨主线。CPO 与光模块板块爆发,资金净流入居前,AI 算力需求持续高增支撑板块景气度。PCB、光纤等电子材料板块同步走强,受益于算力基础设施建设加速及产业订单饱满。AI 算力、存储芯片延续强势,服务器、存储器等细分方向资金扎堆,寒王等龙头股续创阶段新高,政策与产业逻辑双重共振推动板块持续上行。

二、助攻板块:光伏 / 先进制造

光伏板块集体走强,太空光伏、钙钛矿电池等新技术方向受资金追捧,多股涨停,持续性有待观察。工业母机、人形机器人等先进制造领域活跃,板块涨幅居前,反映市场对“新质生产力” 的长期布局预期。北证 50 指数大涨 3.05%,专精特新小盘科技股表现活跃,成为科技主线的重要补充。

三、弱势板块:传统周期(锂矿 / 煤炭 / 油气)

传统周期板块集体调整,成为资金流出重灾区。锂矿、能源金属板块跌幅居前,资金从高估值资源股转向高景气成长赛道。煤炭、油气板块持续走弱,受资金分流及大宗商品波动影响,板块缺乏明确催化。工业气体等相关板块同步承压,短期维持弱势整理格局。

四、明日展望与操作策略

明日市场大概率延续高位震荡态势,科技成长主线仍将是资金聚焦核心,需重点关注量能及创业板新高后的延续性。 指数层面,沪指上方压力 在前高4197点,下方支撑区间在30分钟级别均线4150-4170 点;操作上,继续坚守科技成长核心主线,重点关注算力和半导体国产替代方向,同时像液冷和电源 等低位补涨细分领域,回避高位纯题材标的。

操作节奏可以按照回调低吸、冲高止盈的原则,不重仓押注单一板块,规避弱势板块,稳健把握节后主线行情。

说在后面:

开圈不到2周的时间,已经把学费给大家赚回来了。也十分感谢大家的肯定和支持,不负所托。后面也会更加的勤勉,不忘初心。咱们一起在市场中顺势而为,乘风破浪。

本文作者:宫羽飞,申港证券股份有限公司投资顾问,执业证书编号:S1660625110007。

【免责声明与风险提示】

本资讯/文章所载内容和意见仅代表作者个人观点,不构成对任何人的投资建议。投资者应当对本资讯中的信息和意见进行独立评估,并结合自身风险承受能力审慎做出投资决策,自行承担投资风险。申港证券及作者不承担任何法律责任。

本资讯中的信息、数据来源于合法合规的公开渠道,我公司对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成任何具体的买卖指令,不对因使用本资讯引发的直接或间接损失负任何责任。

投资有风险,入市需谨慎。

本资讯中涉及的观点和判断可能随市场环境变化而发生调整,历史表现不代表未来收益。

【版权声明】

本公众号发布的原创文章、图片等版权归申港证券股份有限公司所有。未经书面授权,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用。若文章、图片涉及版权等问题,请相关权利人与我们联系,我们将尽快处理。