这轮煤炭行情由多重因素共同驱动。地缘扰动影响风险偏好,现货价格和库存变化决定基本面弹性,补库节奏决定行情斜率。更准确的说法是:动力煤提供行业底盘,焦煤提供弹性观察,ETF提供组合表达。

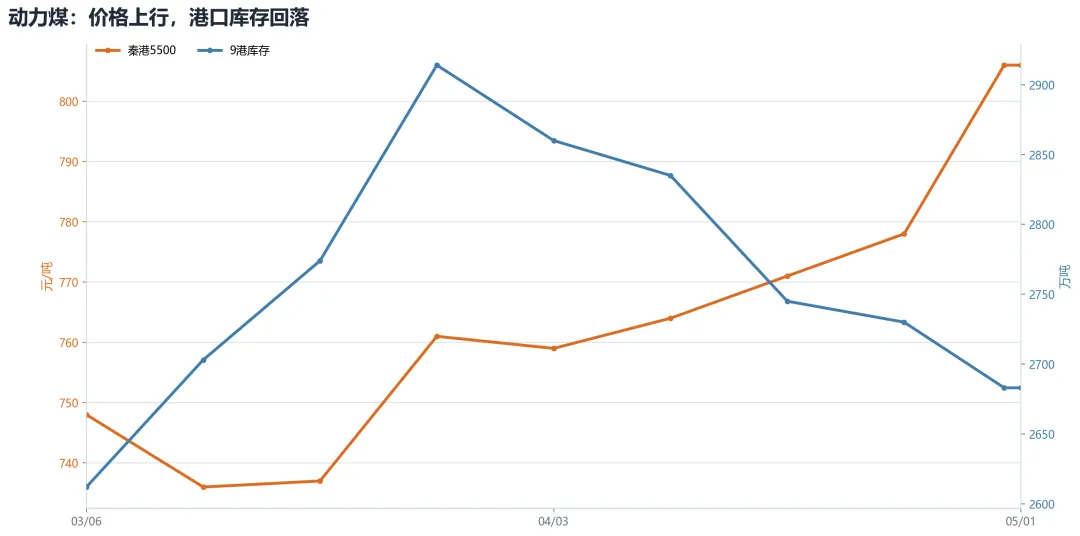

动力煤的核心变量是迎峰度夏前的补库节奏。五一前,秦港5500已经从3月中旬低位逐步上行到800元/吨附近,9港库存则从3月下旬高位回落。价格向上、库存不高,说明现货端已经给出第一层确认。

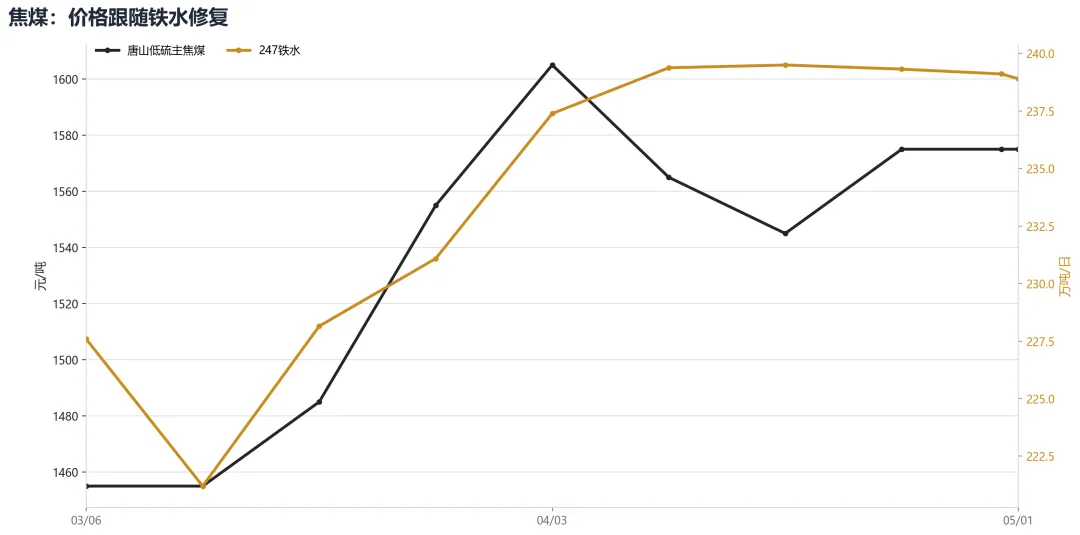

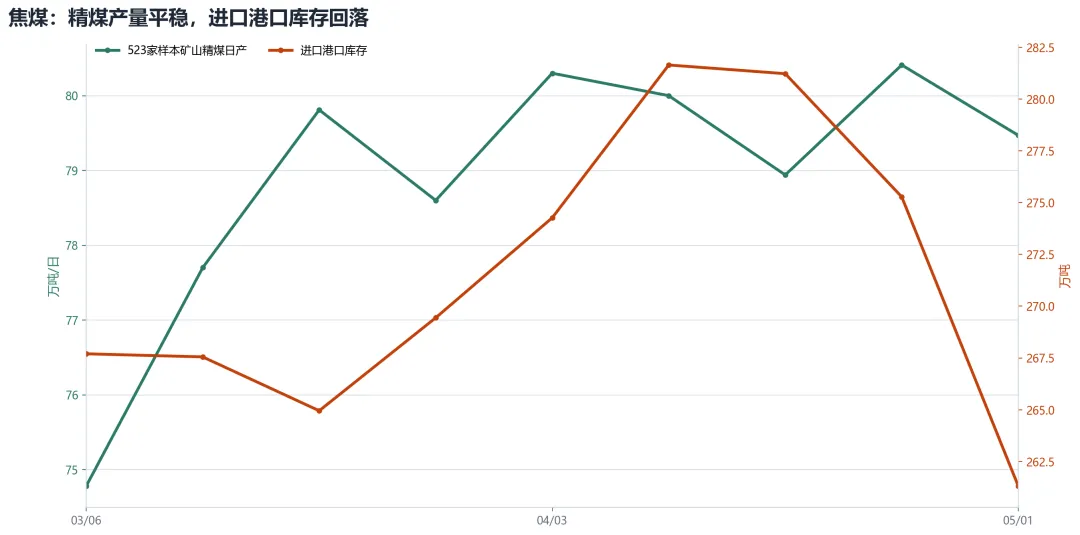

焦煤同样需要纳入框架。它和钢铁链绑定更紧,重点看铁水、精煤产量、洗煤厂产量、进口港口库存和焦化厂库存。4月以来,247家钢厂铁水维持在239万吨/日附近,精煤供给没有大幅上冲,进口港口库存还在回落,焦煤构成板块弹性的第二条线。

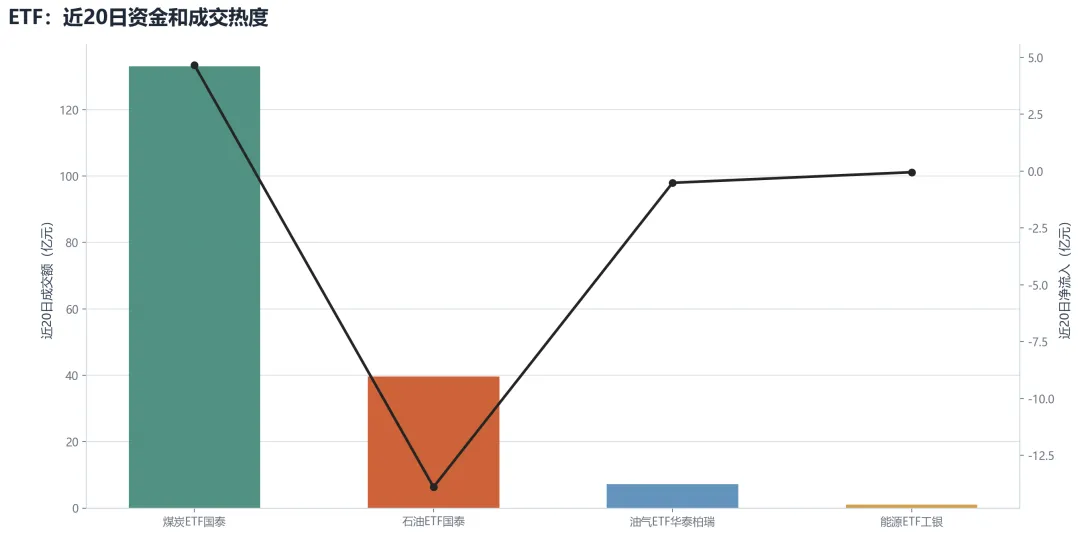

权益策略上,煤炭ETF更适合作为行业判断的主要表达工具,具体个股只保留方法论层面的理解:高分红偏防守,现货煤敞口决定弹性,煤种结构决定利润波动。