当下美股看似估值水位逼近2000年互联网泡沫,实则结构完全不同;有业绩硬支撑,但同时暗藏流动性、通胀、一级市场抽血三大隐忧,不是单纯牛市,也不是纯粹泡沫,是极端结构性分裂行情。

一、看空逻辑:确实已经摸到历史估值天花板,风险肉眼可见

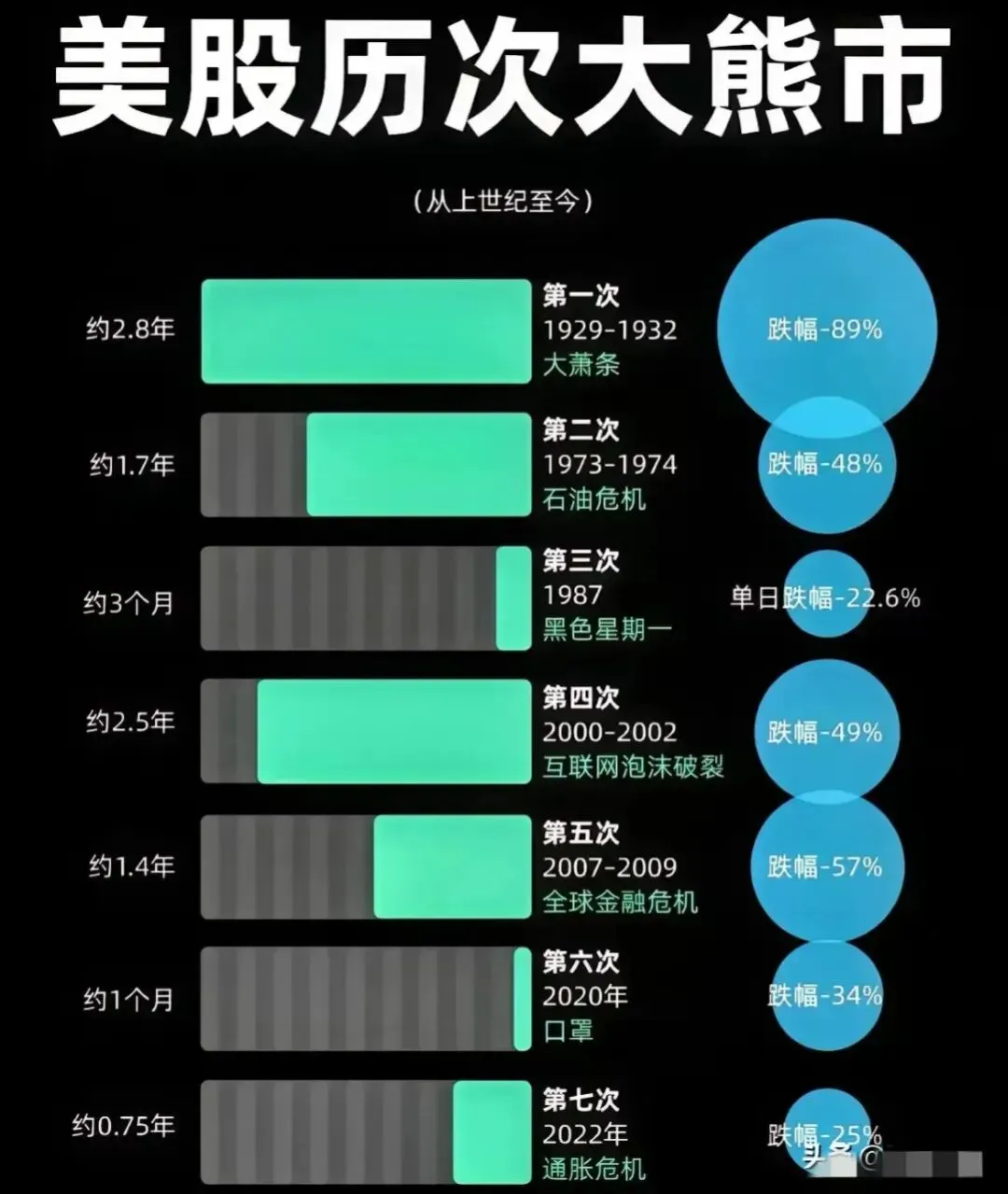

1. 席勒CAPE市盈率40倍,155年历史仅次2000年互联网泡沫顶峰

这个指标是剔除周期、经过通胀调整的长周期真实估值,不看短期业绩炒作,只看百年维度的水位。

现在40倍的位置,本身就意味着赔率极度不划算,历史上到这个区间,后续都是长周期估值回归、阴杀消化,没有例外。

2. AI产业链利润极端畸形:上游吃尽红利,中游普遍亏损

完全复刻互联网早期格局:大方向产业趋势绝对没问题,AI是未来几十年的主线;

但利润全被存储、算力芯片、海外原厂上游寡头拿走,高毛利、高现金流、订单锁死数年;

反观中游做算力租赁、做To C应用、做模型落地的公司,绝大多数烧钱内卷、根本不赚钱。

这种头重脚轻的利润结构,本身就自带泡沫属性,一旦情绪退潮,中游最先杀估值、杀业绩。

3. 你的持仓矛盾,是所有人的共同困境

自己手里标的估值明明不算高、甚至处于低估区间,但架不住市场资金被AI上游无脑虹吸。

行情狂热时,冷门低估股不涨;一旦泡沫破裂,全球权益资产一起杀跌,殃及池鱼躲不开。

所以你想逢高慢慢减仓、腾挪仓位,不是谨慎,是极度理性的风控思维。

4. 大佬信号已经偏谨慎

巴菲特直言市场投机狂热;PTJ明确提示场内暗藏大量被动强制卖出力量:

企业回购资金转向资本开支不再托市,一级市场SpaceX、OpenAI、Anthropic密集巨额融资,从二级市场抽水抽血;马斯克刻意拖延AI竞品上市节奏,先给自己融资铺路,本质都是一级市场在高位套现、分流流动性。

5. 宏观通胀信号异常

美债2Y、10Y收益率、大宗商品同步走强,典型再通胀特征。

市场赌美联储降息、财政部短债放水,但现实问题是:

新的放水玩法真能做到宽松+低通胀共存吗?一旦通胀反弹,降息预期证伪,美股高估值直接承压。

当下石油、美债、美股同涨,本身就是极不稳定的组合,和2022年风险前置的环境高度相似。

二、看多逻辑:不能只看整体估值,拆分结构完全不一样

1. 标普高估值,完全是MAG6权重绑架,不是全市场普涨泡沫

指数被科技巨头权重极端拉高,拆开看中小盘、传统行业估值根本不贵。

头部AI巨头不是靠故事吹泡泡:常年20%+利润增速、云计算收入40%-60%高增,实打实的业绩兑现。

用静态席勒估值一刀切,忽略了AI产业革命带来的盈利重构,本身就有偏差。

2. 核心上涨标的,大多是业绩驱动,而非纯粹叙事炒作

和2000年互联网纯讲故事、无盈利;2021年题材抱团完全不同。

本轮领涨的存储、美光、闪迪、硬件算力,都是量价齐升、订单锁定、毛利率持续修复;

尤其存储板块,远期PE甚至跌到个位数,是周期反转+业绩爆发推着股价走,不是单纯情绪炒作。

3. 硬件需求来自企业降本增效,不是泡沫化炒作

本轮AI硬件采购、算力投入,底层逻辑是企业真实降本、提效、替代人力,不是资金凭空炒概念。

需求有真实产业落地支撑,不是当年互联网纯烧钱无落地的虚泡沫。

4. 成长属性,确实在弱化上游强周期

传统存储是3-4年一轮库存周期,现在被AI长趋势刚需重构;

SK海力士直接锁定紧缺到2030年,长单锁价、产能刚性投放,AI永续需求平滑了传统周期波动。

上游巨头的高毛利,不是短期炒作,是寡头垄断+供需长期失衡+技术壁垒带来的合理溢价,和当年互联网泡沫虚高盈利完全两码事。

三、终极定性:这不是复刻2000泡沫,是「结构性牛市+局部泡沫」

1. 大方向:AI产业向上趋势不可逆,和互联网初期一样,赛道没问题;

2. 结构问题:上游寡头赚走所有利润,中游内卷亏钱,利润分配极度失衡;

3. 估值问题:指数整体水位历史高位,但核心赛道有业绩支撑,非全面泡沫;

4. 宏观隐患:通胀隐忧、流动性抽水、一级市场抽血、投机情绪过热,四大风险真实存在。

四、不用纠结多空站队,这本身就是无解的宏观难题:

- 不做空大势,不彻底离场,不逆产业趋势;

- 不盲目追高AI上游高位筹码,不透支赔率;

- 逢反弹慢慢减仓腾挪,保留底仓吃产业趋势,降低整体仓位规避估值回调风险;

- 坚守自身低估值持仓,不被市场虹吸效应带偏,避开一旦泡沫破裂的池鱼之殃。

总之,现在的行情,看多有业绩逻辑,看空有估值宏观逻辑,没有绝对对错,唯有控仓位、不激进、留安全垫,是当下最优解。