上周,轮胎上下游行情有哪些变化?本周又有哪些趋势?一起来看看吧!

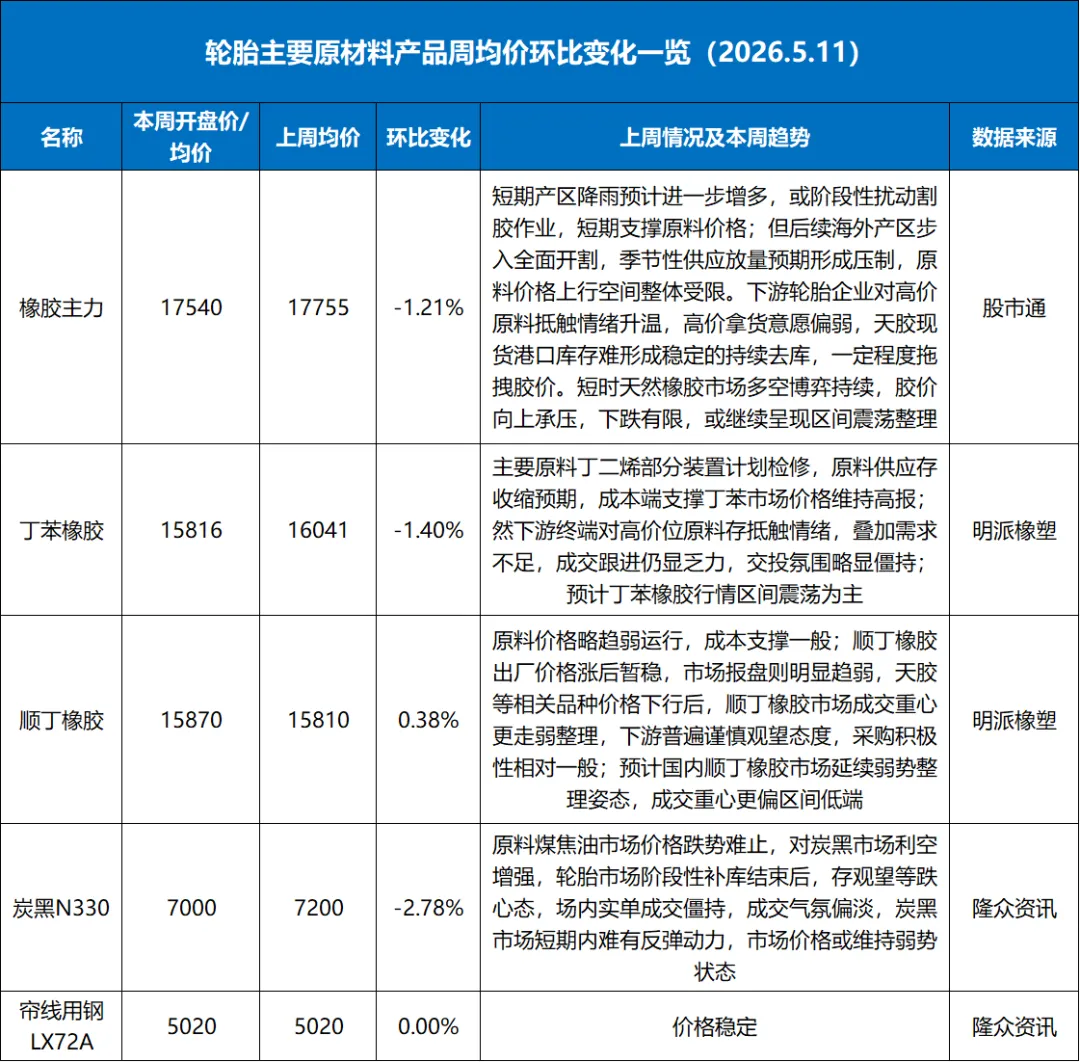

天然橡胶方面,短期产区降雨预计进一步增多,或阶段性扰动割胶作业,短期支撑原料价格;但后续海外产区步入全面开割,季节性供应放量预期形成压制,原料价格上行空间整体受限。下游轮胎企业对高价原料抵触情绪升温,高价拿货意愿偏弱,天胶现货港口库存难形成稳定的持续去库,一定程度拖拽胶价。短时天然橡胶市场多空博弈持续,胶价向上承压,下跌有限,或继续呈现区间震荡整理。

合成橡胶方面,原料端丁二烯持续炒作检修影响,看涨心态弥漫,叠加天胶现货价格持续走高后,相关品种价差支撑再走强;然丁二烯价格下行后合成橡胶生产利润改善,产量及产能利用率持续走高,供应层面维持放量表现;需求端下游轮胎及橡胶制品等开工延续修复状态,但对反弹的合成橡胶采购偏谨慎态度,实际拿货犹豫且压价;两方综合影响,预计下周合成橡胶价格上方空间有限。

炭黑方面,原料煤焦油市场价格或将有续跌空间,但本周价格宽幅走跌后,下周跌幅收窄,但下游接货压价态度不改,供需偏弱影响下,炭黑市场价格将处于下跌预期。

本周期,“五一”假期结束,轮胎检修样本企业于6日左右陆续复工复产,带动本周轮胎样本企业产能利用率明显提升,整体出货偏慢,成品库存提升;预计下周期多数轮胎企业排产平稳运行,产能利用率小幅波动为主,成品库存将继续攀升。

1、开工率:本周半钢胎样本企业产能利用率为74.67%,环比+30.78个百分点,同比+3.46个百分点;全钢胎样本企业产能利用率为68.56%,环比+21.27个百分点,同比+8.68个百分点。

2、库存:半钢轮胎样本企业平均库存周转天数在44.62天,环比+0.97天,同比-0.78天;全钢轮胎样本企业平均库存周转天数在40.1天,环比+1.22天,同比-2.26天。

3、成本利润:半钢轮胎理论利润提升,截至5月14日,中档品牌205/55R16半钢轮胎理论利润值为-0.84元/公斤,环比上周期上涨0.07元/公斤,同比去年下滑1.42元/公斤。

全钢轮胎理论利润上涨,截至5月14日,经济型12R22.5全钢轮胎理论利润值为-1.65元/公斤,环比上周期上涨0.01元/公斤,同比去年下滑1.36元/公斤。

预计下周期轮胎样本企业产能利用率小幅波动为主,周期内正值广饶国际轮胎展期间,多数企业装置运行保持平稳,个别企业存3天左右检修计划,将对整体产能利用率形成一定拖拽。

市场方面,市场货源充足,部分半钢及全钢轮胎产品价格上调,渠道拿货积极性进一步减弱,目前市场低价货源流通尚可,其他中高端走货缓慢。终端来看,市场暂无明显改观,部分品牌亦存一定政策支持,难以调动下游采购积极性,预计近期市场消化前期库存为主,更多交投或在月底进行。