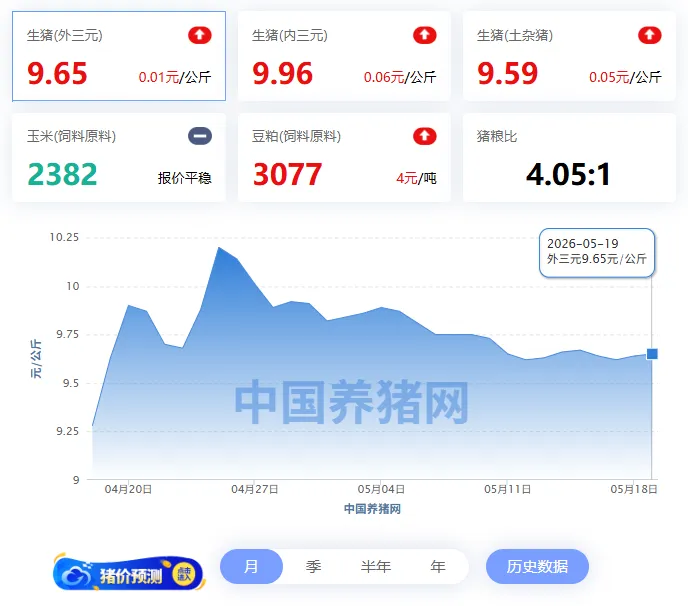

仔猪行情继续升温

与萎靡的生猪市场相比,仔猪市场则十分火热:自2026年4月下旬以来,国内仔猪价格持续上涨,部分地区已开始保本,最大亏损仅40元/头;而同期生猪市场持续承压,自繁自养头均亏损超300元,行业深陷亏损,呈现鲜明的“猪价弱、仔猪强”分化格局。

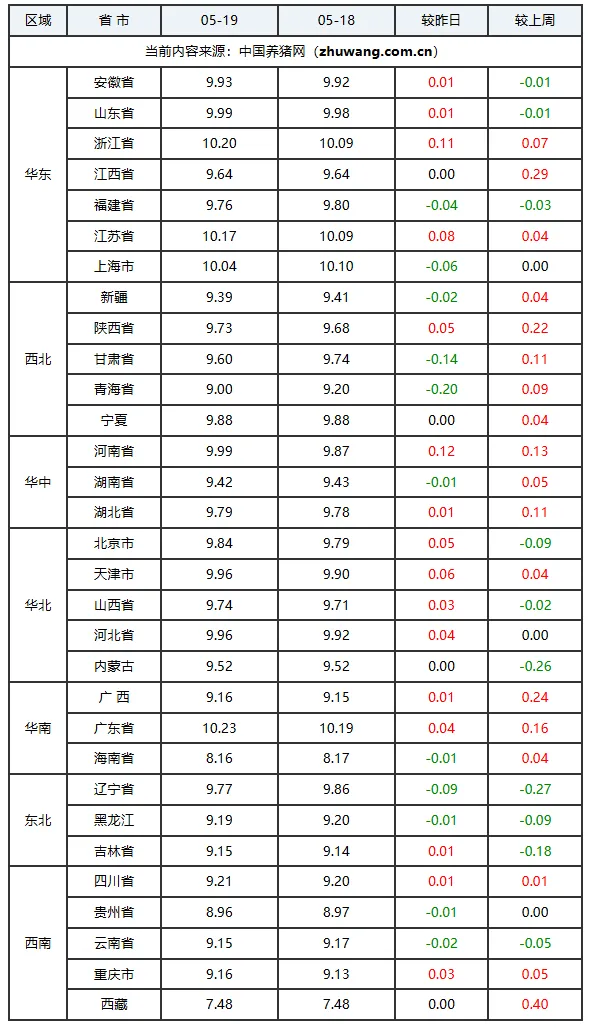

据市场数据显示,本周全国7kg仔猪价格呈现明显的区域性分化上涨,东北、华北、华南部分省份领涨全国:

东北三省领涨:黑龙江、吉林、辽宁仔猪价格均较上周上涨15元/头,当前主流成交价235-240元/头,成为本轮上涨的“第一梯队”。

华南两广冲高:广东、广西仔猪价格同步上涨20元/头,当前报价270元/头,是全国涨幅最高的区域,反映出南方市场补栏情绪的阶段性升温。

华北小幅跟进:河北仔猪价格较上周上涨5元/头,报价270元/头;其余华东、华中、西南、西北多数省份价格维持平稳,主流成交价集中在250-280元/头区间。

仔猪补栏旺季可期,生猪市场仍需耐心

对于后续生猪及仔猪市场的走势,业内人士普遍认为,仔猪价格短期内仍有继续上行的空间,但生猪行业周期的真正反转,还需要时间和相关条件的逐步积累。

仔猪市场方面,5月是传统补栏旺季,放养公司与育肥场的补栏意愿边际增强,在政策托底、产能去化、市场情绪修复三重因素的支撑下,仔猪价格后续仍有10-30元的上涨可能。不过,在行业持续亏损的大背景下,育肥端补栏整体保持理性,大规模扩栏的意愿不足,因此仔猪价格难以出现跳涨,更可能呈现温和震荡上行的走势。

生猪市场方面,积极信号正在逐步积累:3月新生仔猪数量首次出现同比减少,这意味着从8-9月起,商品猪出栏量将进入实质性收缩阶段;同时,能繁母猪存栏量持续去化,且去化速度逐月加快。预计三季度后,随着消费需求季节性回升,生猪价格重心有望逐步上移。

但需要注意的是,生猪周期的反转尚需时日:目前能繁母猪存栏量仍有3904万头,高于行业正常保有量,且养殖效率的提升在一定程度上抵消了产能去化的效果。近年来,随着规模化养殖的快速发展和育种技术的进步,行业PSY(每头母猪年提供断奶仔猪数)已从2018年的约18头跃升至2026年的26-27头,增幅超过50%。这意味着,即便能繁母猪存栏数字保持不变,实际出栏量也可能因生产效率提升而增加。

对于养殖户而言,当前阶段应保持谨慎乐观的态度,理性评估补栏成本与未来收益。仔猪价格的上涨为行业带来了信心,但生猪价格的回升仍需耐心等待。行业最黑暗的时刻或许已经过去,但黎明前的曙光仍需时间的考验。