长鑫上市大概率会带动A股存储热度,但它不是「纯HBM替代」故事。更准确地说,它是「主流DRAM国产化 + 内存周期上行 + AI挤占先进产能外溢」的复合标的。

如果你所有「内存」都当成一个东西。大概率是看不懂的。真正要问的不是「内存涨不涨」,而是涨的是HBM,还是DDR5?

涨的是服务器内存,还是手机内存?涨的是AI带来的结构性短缺,还是普通消费电子补库存?

所以,判断长鑫能不能带起一波热潮,逻辑要拆成五步:

第一,先搞清楚这轮内存周期涨的是什么;

第二,看长鑫核心业务是不是站在最高景气的位置;

第三,看三星、海力士、美光这些全球龙头的库存和业绩能不能验证周期;

第四,看国内产业链哪些环节能真正受益;

最后,把所有故事放回AI和宏观风险里,尤其是通胀和现金流。

01/

这轮内存周期,涨的不是「所有内存」,而是结构性稀缺

先抛一个钩子:如果只看「内存涨价」,很容易以为所有存储公司都会一起飞。

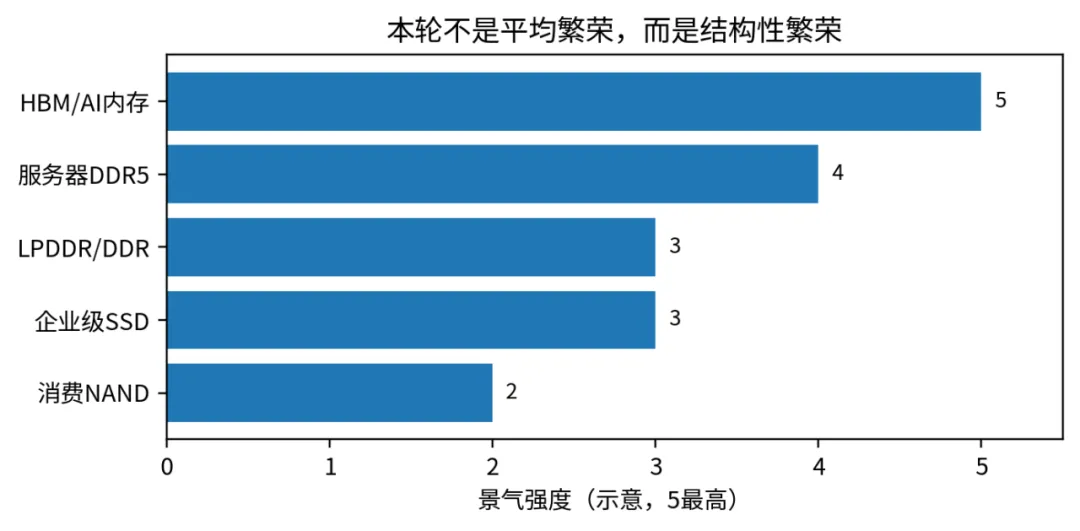

但实际上,本轮景气的核心排序大致是:HBM最强,服务器DDR5其次,主流DDR/LPDDR跟随,企业级SSD有弹性,消费NAND最容易重新内卷。

为什么?因为AI服务器改变了内存行业的供需结构。AI GPU不仅需要更多算力,也需要更高带宽、更大容量的内存。

HBM一旦吃掉先进DRAM晶圆和封装资源,普通DDR5和LPDDR的有效供给也会被挤压,于是「高端先涨、主流跟涨」的链条就形成了。

图1:本轮内存景气强度排序(示意)。

资料来源:TrendForce、公司公告、公开行业资料及本文归纳。

这就解释了一个现象:很多人本来关注的是HBM,但最后发现DDR5、LPDDR、模组、SSD、甚至封装材料也都被资金拿来重新定价。

市场炒的不是一个单点,而是一条「AI内存链」。

02/

长鑫到底是不是高带宽高景气业务?答案要分开说

接下来回到长鑫。长鑫的故事很强,但不能讲偏。

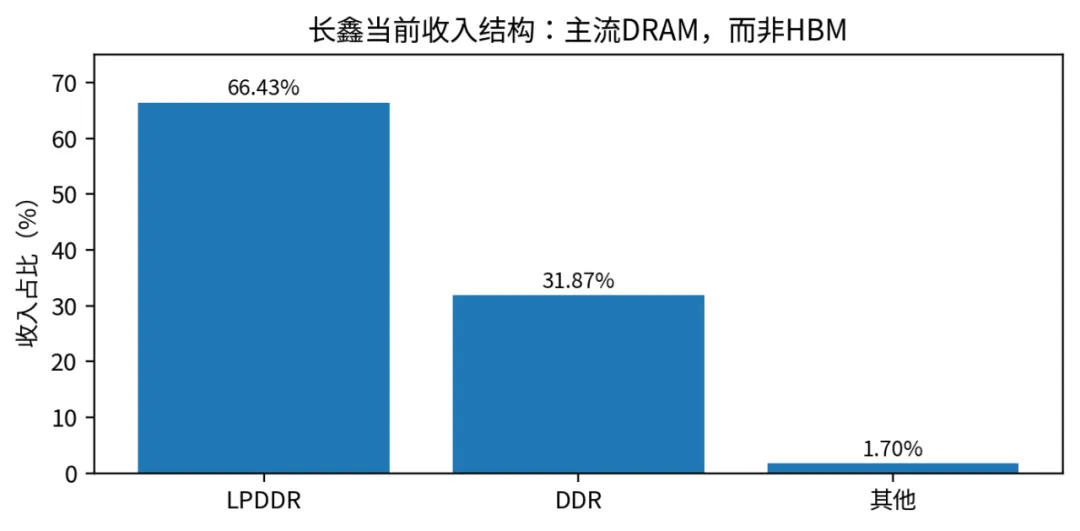

根据招股书口径,长鑫2025年主营业务收入约612.75亿元,其中LPDDR占66.43%,DDR占31.87%,其他占1.70%。

这意味着:长鑫当前的核心不是HBM,而是主流DRAM,尤其是移动端和通用DDR产品。

虽然一季度业绩报亮眼成绩转正,但是核心仍然是HBM挤占了其他更优秀标的的产能之后的周期性产能外溢。

图2:长鑫主营收入结构。

资料来源:长鑫科技集团招股说明书(2026)。

长鑫不是最纯的HBM弹性,但它有两层受益:一是DRAM价格周期向上;二是HBM挤占先进产能后,主流DDR5/LPDDR5X供给变紧,带来价格和利润弹性。这其实更像一个「次高景气环节」。

它不在金字塔尖的HBM,但站在HBM外溢效应能传导到的主流DRAM层。

这个位置有好处:市场空间大、国产替代确定性强、客户导入更现实;也有风险:一旦周期反转,普通DRAM的价格弹性会很残酷。

举个简化计算:如果一个DRAM厂商在景气期毛利率是37.8%,意味着成本约占售价62.2%。

假设短期成本不变,只是ASP下跌,那么ASP跌10%,毛利率会降到约30.9%;ASP跌20%,毛利率降到约22.3%;ASP跌30%,毛利率可能只剩约11.1%。

这就是存储行业的美丽和危险:上涨时利润很厚,下行时利润消失得也快。

ASP变化 | 测算毛利率 | 含义 | 对长鑫观察点 |

0% | 37.8% | 景气期利润很厚 | 价格、出货、良率共振 |

-10% | 30.9% | 利润仍可观 | 看产品结构升级能否抵消 |

-20% | 22.3% | 利润明显收缩 | 估值要降温 |

-30% | 11.1% | 周期压力显著 | 现金流和库存风险上升 |

表1:长鑫毛利率对ASP下行的敏感性测算。

资料来源:招股书披露毛利率与本文简化模型。

03/

周期是不是还在?看三星、海力士、美光的库存和业绩

要验证周期,不能只看A股热度。

真正的周期信号在海外龙头:三星、SK海力士、美光。

海外龙头的共同特征是:AI相关内存强,HBM强,先进DRAM强;同时,因为产能向高价值产品倾斜,普通DRAM和部分NAND也出现了供给偏紧。

Reuters报道,SK海力士此前因AI芯片需求录得创纪录季度利润,HBM在其DRAM收入中占比显著提升。

AP关于三星的报道也提到,三星半导体业务的增长主要受内存芯片复苏,尤其是AI应用中的HBM需求推动。

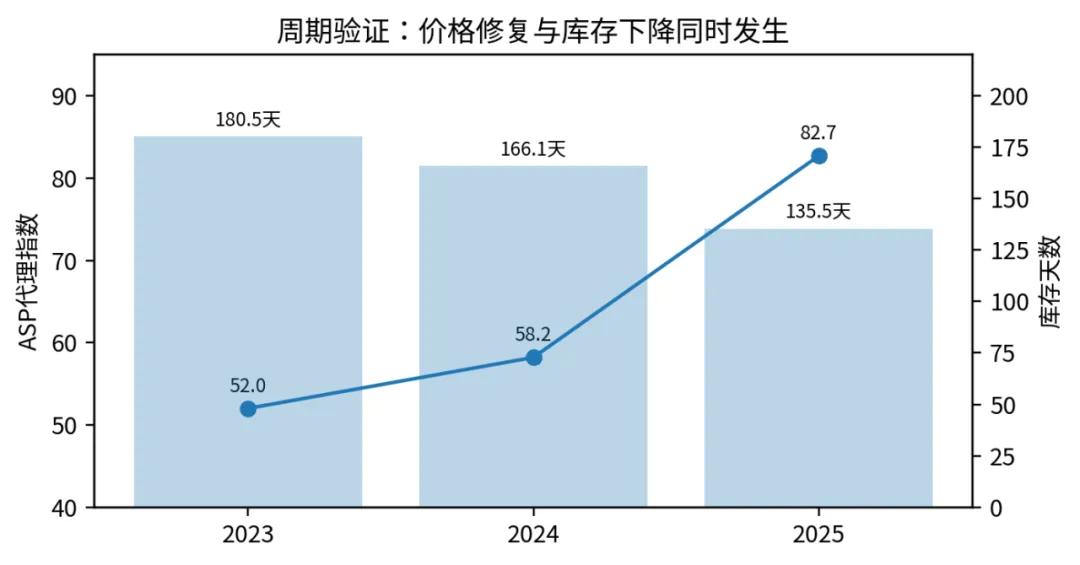

再看库存。

以Micron公开年报数据做一个代理序列:2023年是深度下行,DRAM ASP大跌,库存天数高;2024-2025年价格修复,同时库存天数下降。

这种「价格修复 + 去库存」的组合,通常意味着行业已经从底部修复进入顺周期。

图3:Micron DRAM ASP代理指数与库存天数。

资料来源:Micron 2023-2025 Form 10-K,本文按公开区间描述取中值估算。

所以周期还在不在?

我的判断是:还在,但不能简单说「全内存一起涨」。

更准确地说:HBM/AI内存的景气持续性最强,主流DRAM/LPDDR仍在修复通道,NAND修复较快但更容易重新竞争。

04/

用GPU和内存比值看:AI为什么还会继续吃内存

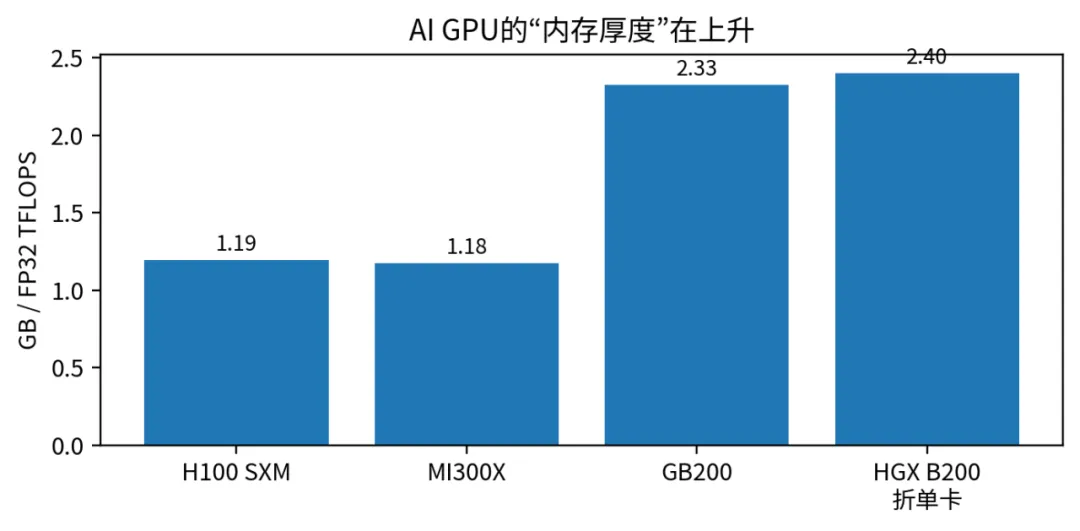

很多人盯着GPU数量,但忽略了一个更重要的变量:每张GPU上挂多少高带宽内存。

用公开规格粗算,H100 SXM约为1.19 GB/FP32 TFLOPS,AMD MI300X约为1.18,到了GB200和B200这一代,已经接近2.3-2.4。

换句话说,AI平台升级不仅是「更多GPU」,也是「每单位算力配更多HBM」。

图4:GPU内存比值(GB/FP32 TFLOPS)。

资料来源:NVIDIA、AMD公开规格;本文计算。

这个比值很重要。假设AI服务器出货增长24%,单GPU HBM容量再增长60%,那么HBM位需求增速约为:

(1 + 24%)×(1 + 60%)- 1 = 98.4%

也就是说,即使AI服务器台数不是翻倍,只要平台升级继续,HBM需求仍可能接近翻倍。

这就是本轮内存周期和过去消费电子周期最大的不同:过去主要看手机、PC补库存;现在还要看AI平台本身的内存密度升级。

05/

国内哪些环节最可能被带动?长鑫在不在?

如果海外龙头继续高景气,国内能被带动的环节大概分四层。

长鑫在第二层:主流中高端DRAM。

它不是HBM最顶层,但会受益于供给挤压和国产替代。

受益层级 | 代表业务 | 景气来源 | 长鑫是否在 | 投资/产业观察 |

第一层 | HBM/先进封装 | AI GPU直接拉动 | 目前不是核心 | 看TSV、堆叠、封装、验证 |

第二层 | DDR5/LPDDR5X | HBM挤占先进产能,主流DRAM跟涨 | 是核心业务 | 看价格、良率、客户导入 |

第三层 | 服务器内存/企业级SSD | AI服务器主机侧容量提升 | 部分相关 | 看云厂商验证与控制器 |

第四层 | 消费NAND/模组 | 补库存和涨价传导 | 相关度较低 | 最容易内卷,慎看持续性 |

表2:AI内存链条的国内受益层级。

资料来源:公司公告、公开行业资料与本文归纳。

这也能回答开头的问题:长鑫能不能带动一波热潮?

能,但带动的更可能是「国产DRAM主线」,不是「国产HBM已经全面替代」的主线。

如果市场情绪很强,短期会把长鑫当成中国内存的总龙头来定价。

但中长期还是要回到三个指标:DDR5/LPDDR5X占比、服务器和手机大客户导入、毛利率在周期波动中的稳定性。

06/

周期还能持续多久?一个简单模型

我们可以用一个简化的供需再平衡模型来理解周期长度。

假设当前需求比供给高8%-12%,而未来供给增速逐渐高于需求增速,那么短缺会被慢慢填平。

情景 | 初始短缺 | 需求增速 | 供给增速 | 再平衡时间 |

快回补 | 8% | 10% | 16% | 约1.5年 |

基准 | 10% | 14% | 18% | 约2.8年 |

偏长 | 12% | 18% | 20% | 约6.7年 |

表3:Commodity DRAM/NAND的周期再平衡测算。

资料来源:本文模型,基于供需增速假设。

这个模型的启发是:只要供给增速只是略高于需求增速,周期就不会马上结束。

尤其当HBM继续吸走先进产能,主流DRAM的供给回补可能比表面看起来更慢。

因此我的基准判断是:HBM/AI内存景气可能延续到2028年前后;主流DRAM/LPDDR的顺周期修复,大概率能看到2027年前后;NAND虽然也修复,但竞争恢复得可能更快。

07/

最终落点:这轮中国半导体最能贡献什么?

如果这轮周期继续,中国半导体最有价值的贡献,不是立刻喊「全面追平HBM龙头」,而是先把四件事做扎实。

第一,主流中高端DRAM的规模量产能力。

长鑫最现实的价值就在这里:DDR5、LPDDR5/5X做到规模、良率、客户导入和利润稳定。

第二,企业级SSD、主控、固件和系统验证。

AI不只吃HBM,也吃服务器内存和数据中心存储。国产存储要从「卖颗粒」升级到「卖系统能力」。

第三,先进封装、TSV、测试、材料和设备。

HBM的难点不是单独一颗DRAM die,而是堆叠、封装、热管理、良率和平台验证。

第四,客户验证生态。

内存不是做出来就能卖高价,关键是进手机、进服务器、进云厂商、进AI平台。能缩短验证周期的企业,才有真正议价权。

长鑫上市会提高中国存储资产的可见度,但真正决定行情质量的,不是“上市”两个字,而是它能否持续证明:主流DRAM国产化不是低端内卷,而是能在AI周期外溢中拿到利润的产业能力。

08/

最后的风险提示:别在热潮里忘了现金流

文章最后必须泼一盆冷水。

AI和存储的产业趋势很强,但全球宏观并不轻松。

大家看到今天的美元又一次来到99到100的区间,美债收益率30年期破5.1,10年期破4.6,这都是打破大家想象的事情。

石油价格、地缘冲突、运输成本和通胀预期如果继续扰动,全球资金仍可能处在阶段性避险逻辑里。

这意味着,哪怕产业逻辑对,也不代表所有价格都能无脑上涨;哪怕公司方向对,也不代表估值永远不回撤。

对企业来说,要注意库存、资本开支和现金流;对投资者来说,也要注意仓位、期限和现金管理。

最好的产业周期,不是让人满仓冲动的周期,而是让人能看懂「涨什么、谁受益、何时反转」的周期。

长鑫是一个值得跟踪的变量,但它不是唯一变量。

看完兄弟们带走三句话

第一,本轮内存周期是结构性周期,HBM最强,主流DRAM受益于外溢,NAND最容易重新内卷。

第二,长鑫当前核心业务是LPDDR和DDR,不是纯HBM,但它站在国产DRAM和周期外溢的交叉点。

第三,热潮可以参与,现金流必须管理。产业上行和宏观避险可能同时存在。

资料出处与口径说明

- 长鑫科技集团股份有限公司首次公开发行股票并在科创板上市招股说明书(2026):主营业务收入、LPDDR/DDR占比、毛利率等。

- Reuters, “China’s CXMT expects revenue to surge as memory chip demand soars”, 2026-05-18:长鑫收入增长、AI需求与内存价格背景。

- Micron Technology Form 10-K, FY2023-FY2025:DRAM ASP区间描述、库存与销售成本数据。

- NVIDIA H100、GB200、DGX/HGX B200公开规格;AMD Instinct MI300X公开规格:HBM容量与FP32算力。

- Samsung Electronics 2025/2026财报与产品发布资料:HBM、DDR5、V-NAND、AI内存趋势。

- SK hynix 2025财报及Reuters相关报道:HBM收入占比、AI内存需求和高端DRAM景气。

- Sandisk FY2025 Results:Cloud、Client、Consumer收入结构与NAND恢复情况。

- TrendForce/DRAMeXchange公开摘要与行业路演信息:AI服务器、HBM和内存周期判断。

- 本文模型:GPU内存比、ASP敏感性、供需再平衡时间均为简化估算,仅用于解释逻辑,不构成投资建议。

免责声明:本文为产业研究与写作整理,不构成任何投资建议。文中测算均依赖公开资料与简化假设,实际结果可能因价格、汇率、客户导入、产能、政策、地缘冲突和宏观流动性变化而显著不同。----------------------------

以上部分信息属于市场公开信息,来自于网络公开,如果涉及到侵权,请联系删除!

文中提及的内容、观点和所有个股仅供交流学习,不构成任何投资建议和暗示。

内容未经同意严禁转载,违者追究法律责任。

(厦门市鑫鼎盛控股有限公司,王世武,执业编号A0750125110001,此信息仅供参考,据此操作,风险自负)