若将一轮行情划分为鱼头、鱼身、鱼尾三个阶段,行情行至当下,目前鱼头与鱼身行情大概率已然落幕,市场逐步进入鱼尾阶段。不少价值投资者也随之开始逐步减仓离场。不过资金退场并不等同于行情即刻回落,最终走势仍要依托估值指标判断。

下文将从股债利差维度,剖析本轮行情是否已然见顶。

一、股债利差

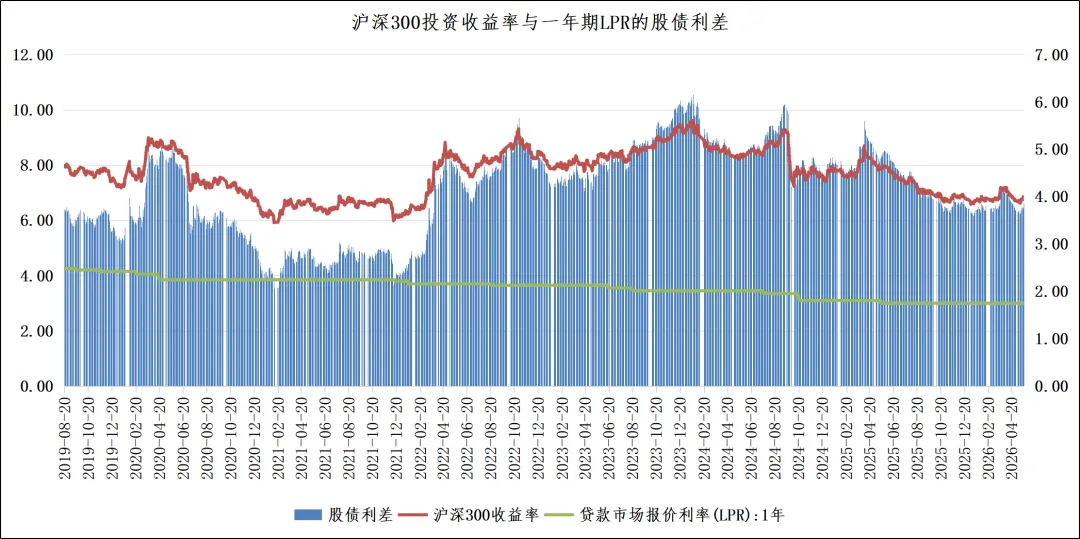

股债利差是衡量股票与债券相对吸引力的核心指标,简单来说,就是沪深300的投资收益率(常以盈利收益率或股息率为代表)减去无风险利率(这里用一年期LPR),差值越高,说明股票相对债券的配置价值越突出。

从当前数据来看,股债利差的估值分位数约在40%,意味着它只比历史上40%的时间要高,既没有处于历史上的极端高位,也没有落入极低区间,整体处于合理偏上的位置。

从图中可以清晰看到,股债利差(蓝色柱)在2023年底曾触及阶段性高点,随后随着市场情绪和资金面变化逐步回落,而一年期LPR(绿色线)则处于持续下行通道,沪深300收益率(红线)也同步回落。当前40%分位的股债利差,远低于2020年、2022-2023年市场底部附近的极端高位,说明市场并没有出现“股票性价比极高”的抄底信号;同时也没有跌破历史中枢,尚未进入“股票显著高估、债券更具优势”的阶段,整体处于中性偏多的合理区间。

当前股债利差的位置,恰恰印证了市场已经脱离了“鱼头、鱼身”的低估值高性价比阶段:40%分位意味着股票的相对吸引力已不如前期,这也是部分价值投资者开始减仓的原因。但是,它也并未发出明确的离场信号,市场短期仍有震荡的空间,真正的系统性下跌风险,往往要等到股债利差跌破历史低位、股票估值显著泡沫化时才会集中释放,当前阶段更适合用“谨慎乐观、控制仓位”的思路应对。

二、加息风险

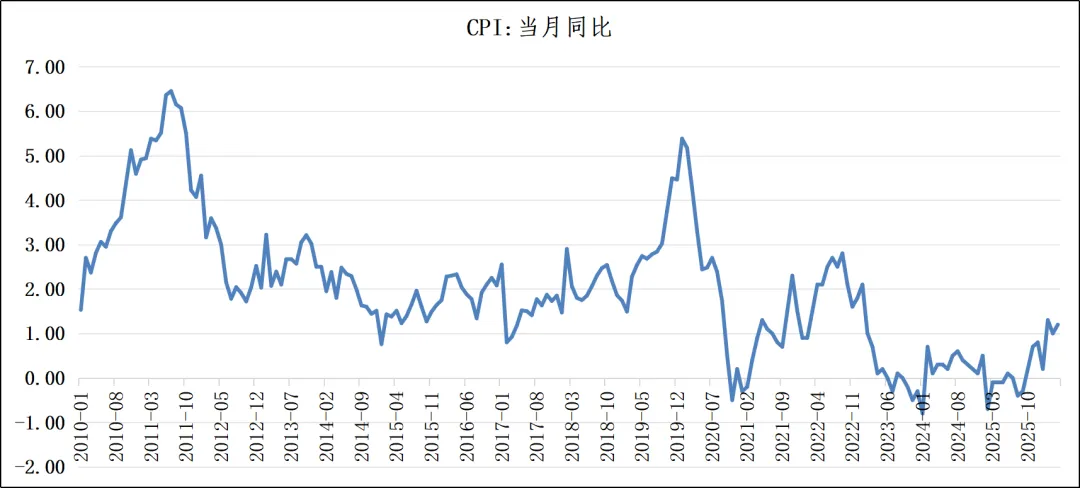

结合近十几年的CPI数据与当前走势来看,国内通胀水平整体处于温和区间,短期触发加息的概率极低。

从历史规律来看,央行的加息窗口大多出现在CPI同比持续突破3%、甚至向4%以上攀升的阶段,比如2010-2011年的高通胀周期,CPI峰值一度突破6%,直接推动了多轮加息操作。而当前CPI同比虽有修复,但最新数据仅在1%附近波动,距离政策关注的2%-3%合意区间中枢仍有明显差距,更未形成持续向上的高通胀趋势。

进一步看,本轮CPI修复更多是基数效应与低基数下的弱复苏,尚未出现全面、持续性的通胀压力,核心CPI也始终处于温和水平。因此,短期来看,通胀并不构成货币政策收紧的约束,加息的前提条件并不成立,当前货币政策仍具备维持宽松或边际微调的空间。

假如没有加息预期,LPR就没有上行压力。只要市场指数维持平稳运行,股债利差便能稳固处在合理区间内。

三、总结

综合来看,本轮行情最优上涨阶段已然落幕,但也并未立刻步入尾声。市场整体呈现显著结构性分化,AI相关赛道强势领涨,非AI板块则走势疲软。在此环境下,精选标的理性布局,便能规避大幅波动风险,赚取稳健收益。不过指数仍存在进一步上行的概率,届时需保持审慎心态,切忌贪心博取最后一个铜板,舍不得走。

(免责声明:本公众号发文仅表述个人研究成果和感悟,不构成投资建议,文中观点,不具有任何指导作用。)