结构性行情延续,量化策略优势凸显

- 2026-07-22 07:57:15

2026年以来,A股市场整体呈现出“指数震荡、结构活跃”的特征。以宽基指数表现来看,沪深300等权重指数整体涨幅有限,但中小市值板块及部分主题赛道持续活跃,市场风格分化明显。在这种环境下,单纯依赖指数贝塔获取收益的难度明显提升,而通过系统化选股力争获取稳定超额收益的策略优势逐渐显现。

量化指数增强策略本质上是在跟踪指数风险暴露的基础上,通过多因子模型、统计套利及组合优化等方式获取超额收益。由于策略的收益来源主要来自个股之间的横截面差异,而非单纯依赖指数上涨,因此在指数震荡或结构性行情中往往更容易发挥优势。

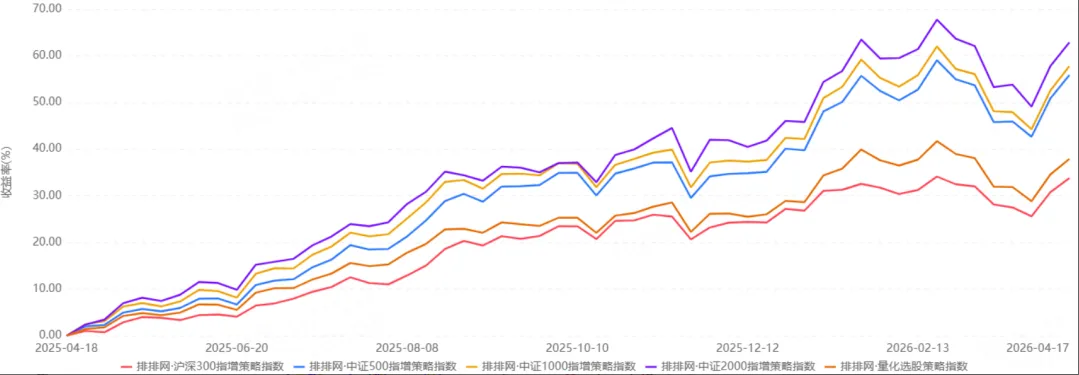

从私募基金表现来看,今年以来,尤其是一季度,量化多头及指数增强策略整体呈现高位震荡格局,策略收益波动有所加大。但进入4月份以来,随着市场结构性机会增多,量化策略收益逐步修复,但超额端仍有一定压力。

图1:私募量化选股及指增策略指数走势图数据来源:私募排排网;截止日期:2026年4月17日。统计范围仅限于私募排排网代销产品,相关表现仅供参考

从更长周期来看,中小盘指数增强策略仍展现出更为突出的Alpha获取能力。数据显示,跟踪中证1000指数的指增策略指数近一年、近两年超额收益分别达到10.75%和27.71%,显著高于跟踪沪深300指数的指增策略指数同期6.72%和11.90%的超额表现。这表明在个股分化较为明显的市场环境下,中小市值股票仍然为量化选股策略提供了更为充足的Alpha来源。

数据来源:私募排排网;截止日期:2026年4月17日。统计范围仅限于私募排排网代销产品,相关表现仅供参考。表中用于计算超额收益的指数依次为沪深300指数、中证500指数、中证A500指数、中证1000指数、中证2000指数、中证红利指数、中证全指。计算方式为几何超额。

如果你也对量化指增感兴趣,可以和小编一起探讨哦#量化#量化增强#公募量化#私募量化