核心观点:若美伊协议顺利落地、霍尔木兹海峡通航恢复,全球宏观宽松预期将升温,驱动铜价走出高弹性修复行情;而铝价受低β属性约束,仅获得短期情绪提振,难以开启趋势性上行,后续仍维持高位区间震荡格局。采购策略上,建议铜逢低主动补库,铝建议区间分批采购,回调做多、冲高控量。

备注:本文所讨论的β系数,系指各品种价格对美债实际收益率、美元指数、地缘风险等宏观因子的敏感度(宏观因子暴露度),用以区分品种宏观弹性差异,并非经典资本资产定价模型中的市场β。

一、铜铝β属性分化的底层逻辑

β系数用以衡量资产对市场系统性风险的敏感程度,β数值越高,品种对美元、美债收益率、全球流动性、地缘风险等宏观变量的反应越剧烈,价格波动弹性越强。铜为典型的高β顺周期品种,对全球系统性宏观波动高度敏感;铝呈现低β、基本面锚定型特征,宏观扰动影响有限。两者分化根植于以下三大核心差异:

金融属性维度:铜是工业金属核心金融配置标的,机构持仓规模大、市场流动性充裕、投机资金参与度高,价格走势不仅反映实体供需变化,更深度绑定全球风险偏好与流动性周期。在宏观情绪波动、资金轮动加剧阶段,投机资金的快速进出会显著放大铜价涨跌弹性。反观铝,商品属性占据绝对主导,金融配置权重偏低、投机盘扰动较弱,价格走势主要依托实体供需格局,受全球流动性与宏观情绪冲击较小,整体行情韧性更强、波动更平稳。

定价权维度:铜价完全由国际市场主导,以LME、COMEX价格为全球基准。国内虽为全球最大铜消费市场,但缺乏核心定价话语权,国内盘面与现货价格高度跟随国际市场走势,地缘冲突、美元波动、海外货币政策调整等系统性风险可无缓冲直接传导至铜价,使其成为全球宏观情绪的“直接映射器”。铝价定价则高度本土化,国内电解铝产能占全球比重超60%,产量、库存、出口及产业政策等基本面因素主导全球铝供需格局,沪铝成为核心定价基准,强势的国内基本面有效对冲了绝大部分海外宏观波动。

需求结构维度:铜需求集中于电网投资、高端制造、基建等强顺周期领域,与全球经济景气度高度绑定,经济周期的边际变动会直接重塑市场需求预期,进一步放大价格波动弹性。铝需求覆盖建筑用材、汽车轻量化、光伏、包装等多元场景,需求结构分散、刚需属性突出,能够有效平滑单一宏观周期的冲击,行情稳定性显著优于铜。

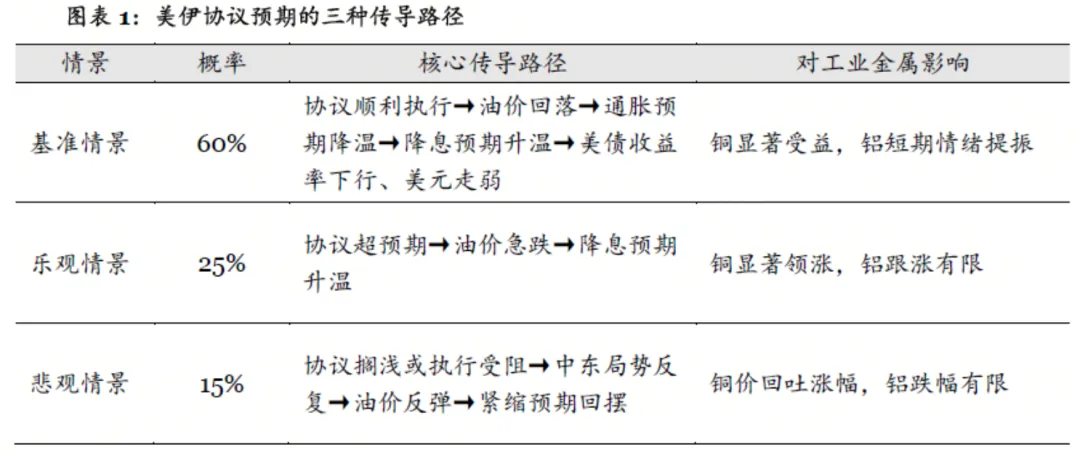

二、美伊协议预期:宏观传导路径与情景分析

美国总统特朗普23日表态,美伊已基本达成合作协议,相关细节将于近期公布,霍尔木兹海峡通航秩序有望全面恢复。若协议正式落地,中东地缘不确定性大幅消退,将重塑全球能源、通胀及货币政策预期,工业金属金融属性将迎来重估,铜铝β属性差异将放大品种行情分化,具体可分为三种情景。

基准情景(概率60%):美伊协议顺利执行,霍尔木兹海峡恢复顺畅通航,有效消解全球能源供应中断担忧,推动油价高位回落,全球通胀预期持续降温。在此背景下,市场对美联储加息押注进一步消退、降息预期持续升温,带动美债收益率下行、美元指数走弱。整体宏观环境边际宽松,大幅降低大宗商品持有机会成本,前期被持续压制的工业金属金融属性迎来系统性修复窗口,高β铜估值修复弹性显著占优,低β铝仅获得温和情绪提振。

乐观情景(概率25%):协议落地效果超市场预期,地缘风险快速出清,油价大幅回落,美联储降息预期提前升温,全球流动性宽松预期走强。工业金属整体上行,其中铜凭借高β属性显著领涨板块,铝受低β约束,行情跟涨幅度有限。

悲观情景(概率15%):协议落地搁浅或后续执行受阻,中东地缘局势反复扰动,油价再度反弹,全球通胀预期抬头,美联储货币政策紧缩预期回摆,宏观情绪再度压制工业金属。铜因高β属性波动放大,前期涨幅快速回吐;铝依托强国内基本面支撑,跌幅相对有限,抗跌属性凸显。

本文后续行情分析,均以基准情景为核心展开。

三、铜:高β特性下“宏观+产业”共振,开启高弹性修复

1、宏观三重利好直接驱动铜价估值修复

铜作为对全球宏观系统性风险最敏感的工业金属,将全面受益于本轮宏观宽松拐点,美元走弱、实际利率下行、市场风险偏好回升形成三重核心利好,持续修复前期被压制的估值。其一,铜与美元指数具备显著负相关性,美元回落直接打开铜价估值修复空间;其二,铜属于无息大宗商品资产,实际利率下行将有效降低资金持有成本,提振配置需求;其三,地缘不确定性消退后,全球避险资金轮动回流风险资产,铜作为流动性最优的工业金属,将优先承接资金流入,行情弹性显著放大。

2、产业基本面筑牢底部支撑,形成供需紧平衡

本轮铜价修复并非单纯宏观情绪驱动,全球供给端持续收缩、产业基本面持续偏紧,与宏观利好形成共振,支撑行情持续性。

(1)海外矿山扰动集中发酵,全球矿端供给偏紧格局延续。

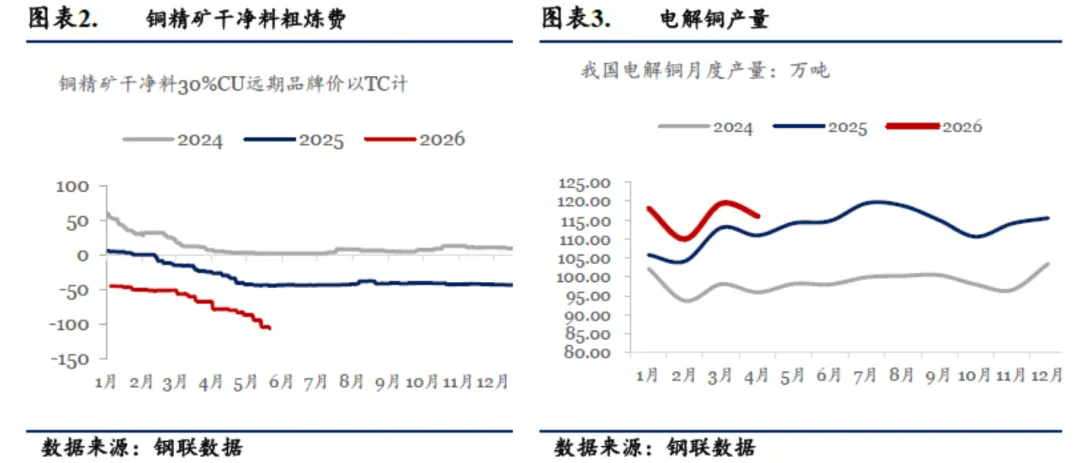

印尼格拉斯伯格铜矿(全球产量占比超3%)复产进度再度延后,全面复产推迟至2028年初,同时下调2026年产销指引,进一步收紧全球铜矿供给预期。与此同时,全球第二大铜产国秘鲁发布能源危机紧急法令,能源短缺引发市场对矿山限电减产的担忧,供给风险溢价持续抬升。现货端紧缺同步印证基本面,截至5月25日,铜精矿干净料30%Cu冶炼费(TC)持续走低,较4月末、年初均明显回落,凸显矿端货源紧张、冶炼原料约束加剧。据钢联数据,截至5月25日,铜精矿干净料TC录得-106.5美元/干吨,较4月末下跌19.87美元/干吨,较年初下跌61.44美元/干吨。

(2)精炼铜供应边际收缩,产量增速持续放缓。

海外湿法铜产量承压回落,国内硫酸出口政策收紧叠加中东地缘扰动,冲击全球硫磺、硫酸供应链,进一步压制海外湿法铜产能释放。国内市场同样呈现收缩态势,铜矿原料偏紧叠加再生铜反向开票政策影响,再生铜流通货源持续收缩,直接约束冶炼产能落地,电解铜产量增速逐步向原料端增速靠拢。据钢联数据,2026年4月国内电解铜产量116万吨,同比增长4.6%,较3月的5.7%、去年同期的15.7%显著回落。2026年4月国内电解铜产量同比、环比均明显回落,供给端收缩格局确立。

宏观估值修复叠加产业供给收缩,铜价有望走出高弹性修复行情,涨幅将显著领跑工业金属板块。同时需警惕高β属性自带的波动风险,美联储政策转向节奏不及预期、美伊协议落地细节存在变数等因素,或引发铜价阶段性震荡回调。

四、铝:低β特性决定宏观提振有限,延续高位区间震荡

1、低β属性弱化宏观利好传导

铝对美元、美债利率等宏观因子敏感度显著偏低,宏观宽松带来的行情提振以短期情绪脉冲为主,难以改变中长期定价逻辑。在同等宏观利好环境下,铜的行情弹性显著高于铝,宏观情绪消退后,铝价将快速回归国内基本面定价,趋势性上涨动力不足。

2、国内强基本面锚定价格,震荡韧性充足

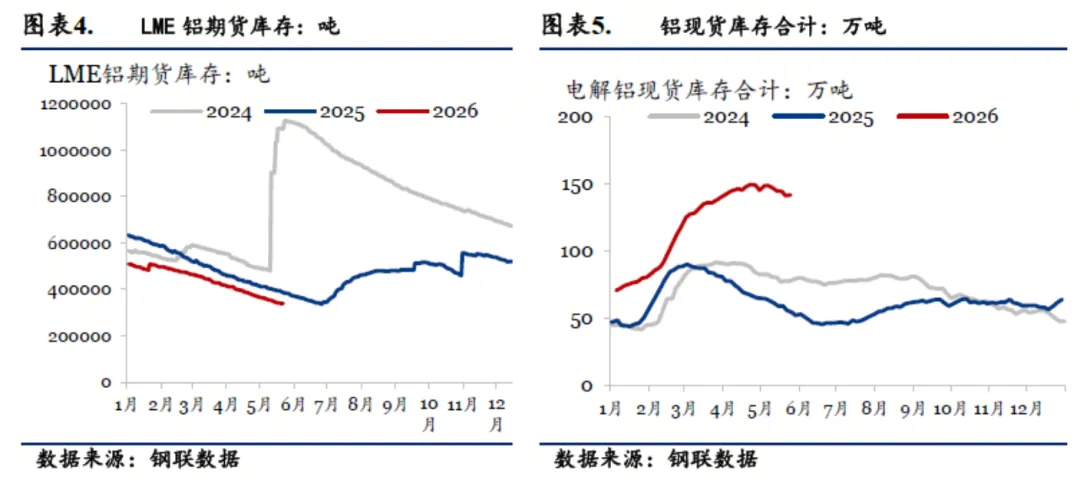

(1)供给端刚性约束。中东地缘冲突持续扰动海外产能,海外铝厂大规模减产停产,合计受扰产能规模超330万吨,持续放大全球供给缺口预期。国内电解铝运行产能已逼近4500万吨/年政策天花板,新增供应弹性近乎消失,供给端刚性约束为铝价提供坚实底部支撑。

(2)需求端出口高增对冲国内淡季。国内终端消费处于传统淡季,但铝材出口强势对冲内需拖累。据海关总署数据,2026年4月国内未锻轧铝及铝材出口量达59.755万吨,同比增长15%,环比大幅增加11.24万吨(环比增幅超23%)。2026年4月国内未锻轧铝及铝材出口量同比、环比大幅增长,验证国内铝材出口持续填补海外供给空缺的核心逻辑,5月出口订单延续旺盛态势,海外需求韧性持续凸显。

(3)内外库存持续去化,压力逐步消解。截至目前,国内电解铝现货库存为33.95万吨,较4月末去化7.5%,较年初去化33.7%。国内电解铝社会库存持续回落,较4月末、年初显著去库,前期压制市场的库存压力逐步消解,价格向上韧性增强。海外LME铝库存维持近三年同期低位,支撑海外铝价偏强运行,内外盘共振筑牢铝价高位格局。

整体来看,铝价低β属性决定其难以跟随铜走出趋势性反弹行情,后续将持续维持高位区间震荡格局。操作上铝建议区间操作,回调做多、冲高控量,行情波动核心跟随国内产量、库存、出口等基本面数据演绎。

资讯编辑:魏莉 021-26094417

免责说明

我的钢铁研究力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与我的钢铁研究无关。本报告版权归我的钢铁研究所有,为非公开资料,仅供我的钢铁研究客户使用。未经我的钢铁研究书面授权,任何人不得以任何形式传送、发布、复制本报告。我的钢铁研究保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

商务合作请联系:021-26093644