一、5月28日核心盘面与资金流向复盘

●指数表现:三大指数低开高走集体收涨。沪指涨0.12%报4098.64点,深成指涨0.80%报15861.89点,创业板指涨1.96%报4125.07点(收盘点位超越沪指),科创50涨1.59%。

全市场超3000只个股上涨,涨多跌少格局改善。两市成交额2.99万亿元,较上一日缩量约2726亿元,为本周首次低于3万亿元,呈“缩量修复”特征。

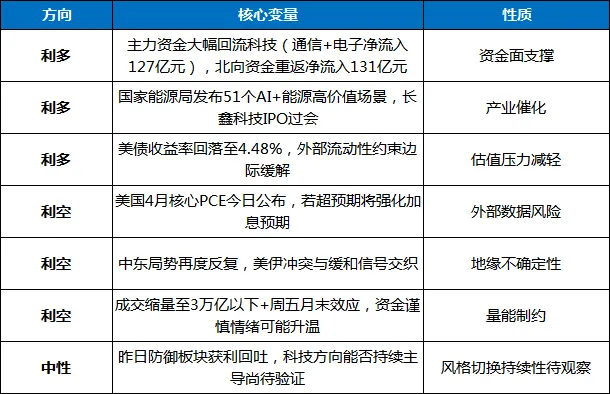

●资金流向:主力资金全天净流出仅49.20亿元,大幅收窄。通信行业净流入97.01亿元居首(板块涨4.59%);电子净流入30.09亿元(涨1.73%);半导体、消费电子、电力、小金属获净流入居前。科技板块自本周一以来首次获主力资金整体性回流,标志着此前连续三日大规模撤离告一段落。 计算机、商贸零售、食品饮料主力净流出居前。

北向资金全天净流入131亿元重返净流入,南向资金净买入港股76.09亿港元(近42亿抢筹中芯国际)。

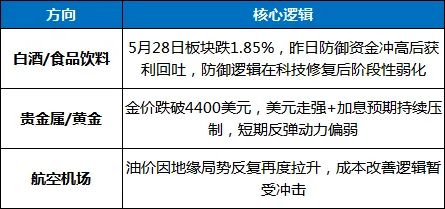

●板块结构:申万行业中建筑材料(+3.99%)、通信(+2.94%/+4.59%)、电子(+2.07%)领涨;食品饮料(-1.85%)、商贸零售(-1.63%)、非银金融(-1.48%)领跌。CPO概念掀涨停潮(中兴通讯涨停),PCB/MLCC延续活跃,半导体产业链(华虹半导体涨逾15%创历史新高)走强。昨日的白酒、电力等防御板块冲高回落获利回吐,资金从防御向科技重新切换的特征明确。

●涨停情绪:全市场110只涨停、9只跌停,涨停家数较前日(47只)大幅回升,封板情绪明显恢复。

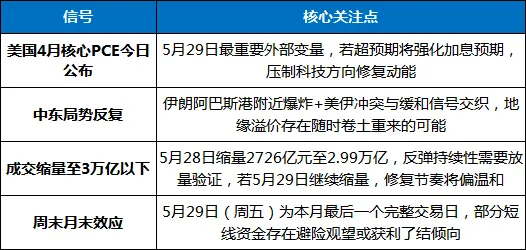

二、影响5月29日走势的五大关键变量

变量一(外部核心变量):美国4月核心PCE数据今日公布,通胀预期博弈白热化

5月29日将公布美国4月核心PCE物价指数,是美联储最关注的通胀指标。当前市场预期PCE将保持高位,继续巩固美联储鹰派立场,加息选项仍保留在台面上。美联储理事库克本周明确表态“若通胀不回落,准备启动加息”。

若PCE超预期上行,加息概率将进一步提升,压制科技股估值,但边际影响或有限(当前10年期美债收益率已回落至4.48%);若PCE弱于预期,将为科技成长方向提供进一步修复催化。

变量二(地缘变量):中东局势再度反复,美伊冲突与缓和信号交织

5月28日中东局势出现戏剧性反转:伊朗阿巴斯港附近传出爆炸声,伊朗宣布打击美军空军基地,科威特全国拉响防空警报,油价直线拉升(WTI原油涨近4%至92美元)。

但伊朗同时释放非正式谅解备忘录草案信号,核心内容包括霍尔木兹海峡商业航运在一个月内恢复至冲突前水平、美国解除海上封锁及撤离周边军事力量。金价受美元走强及加息预期压制失守4400美元关口。中东局势“边打边谈”的高度不确定性将持续扰动A股情绪,5月29日需密切关注美伊双方最新表态。

变量三(产业催化):政策密集发力,AI与能源融合+国产存储双驱动

国家能源局召开全国“人工智能+”能源现场推进会,发布51个高价值应用场景,25家能源企业签署开放场景倡议书,算力与电力协同发展获政策加持;国产存储龙头长鑫科技科创板IPO过会,存储芯片国产替代加速;南方电网负荷连续三日刷新纪录,夏季用电高峰提前,电力供需紧张预期升温。AI+能源融合与国产存储两大方向政策催化密集,为半导体和电网设备方向提供中期支撑。

变量四(资金面变量):成交缩量至3万亿以下+周末效应

5月28日成交额缩量至2.99万亿元,为本周首次低于3万亿元。缩量修复通常被视为抛压减弱信号,但反弹持续性仍需放量验证。5月29日(周五)为本月最后一个完整交易日,临近周末叠加月末效应,部分短线资金存在获利了结或避险观望倾向,量能或进一步回落。

变量五(风格变量):资金完成从防御向科技的重新切换

5月28日盘面风格出现关键转折——经过周一至周三连续三个交易日的防御占优后,资金重新回流科技方向(通信净流入97亿元、电子净流入30亿元),而昨日强势的白酒、电力等防御板块出现冲高回落获利回吐。这一风格切换若能持续,科技主线有望延续反弹;若切换失败,科技与防御将再度拉锯,市场震荡时间拉长。

多空因素汇总:

三、5月29日走势情景推演

基准情景(概率较高):沪指4100点附近缩量震荡,科技方向内部轮动

PCE数据公布前,资金趋于谨慎,沪指大概率在4080-4120点区间窄幅震荡。

核心逻辑:向上——科技方向主力资金回流(通信净流入97亿元)为反弹提供支撑,美债收益率回落利好成长估值修复;向下——成交缩量至3万亿以下+周五月末效应制约上攻动能,防御板块获利回吐尚未出清。板块方面,CPO/光模块、先进封装、电网设备方向有望延续活跃,昨日冲高回落的防御板块(白酒/电力)或维持整理。

上行风险(中等概率):PCE低于预期+产业政策增量催化共振

●美国4月核心PCE低于预期,美联储加息预期边际降温,美债收益率进一步回落,全球科技股迎来修复窗口;

●AI+能源融合现场推进会后续政策细节超预期,电网设备/算电协同方向获增量催化;

●成交额小幅放量重返3万亿元以上,北向资金延续净流入态势;

●若上述条件共振,沪指有望挑战4120-4150点区间,创业板指在CPO/半导体带动下继续走强。

下行风险(低概率但不可忽视):PCE超预期+中东局势再度升级

●美国PCE超预期上行,美联储加息预期急剧升温,美债收益率反弹至4.5%以上,科技方向修复夭折;

●中东局势再度升级(伊朗阿巴斯港爆炸事件扩大化),油价飙升至95美元以上,全球风险偏好骤降;

●科技方向反弹夭折,主力资金再度撤离电子/半导体板块,防御板块重新获资金避险配置;

●沪指失守4070-4080点区间,短期调整时间拉长。

板块方向推演

5月29日有望延续强势或活跃的方向:

面临短期压力的方向:

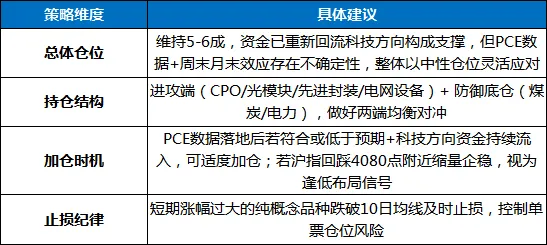

四、操作策略参考

(一)仓位管理

(二)板块配置策略

① CPO/光模块/先进封装/半导体设备:科技修复主线,逢回踩配置

5月28日通信净流入97亿元居首,电子净流入30亿元,科技方向完成自本周一以来首次资金整体性回流。中兴通讯涨停、华虹半导体创历史新高验证板块活跃度。操作上:不追高,等待盘中缩量回踩时逢低布局有真实业绩支撑的核心龙头。

②电网设备/算电协同:政策持续催化,中线配置

国家能源局发布51个AI+能源应用场景,算力与电力协同获政策加持;南方电网负荷连续刷新纪录,夏季用电高峰逻辑强化。电网设备方向兼具政策催化与季节需求确定性,适合中线持有。

③ 煤炭/电力:防御底仓,持有观望

煤炭低估值高股息属性突出,电力板块迎峰度夏逻辑扎实。5月28日电力虽有获利回吐,但调整后仍具防御价值,作为底仓持有,视市场情绪变化灵活调整。

(三)风险预警

总体判断:5月29日市场预期为“主力资金回流科技主线提供支撑,但PCE数据公布前+周末月末效应制约上攻动能”的窄幅震荡格局。

5月28日通信/电子方向获127亿元主力净流入,北向资金重返净流入131亿元,科技方向的资金回流为反弹延续提供了基础;但成交缩量至3万亿以下、PCE通胀数据不确定性及周末效应构成短期制约。

结构性行情下,赚钱效应将集中于CPO/光模块、先进封装/半导体设备、电网设备等有产业催化支撑的细分方向。建议维持中性仓位,重点关注美国PCE数据落地后的市场反应及中东局势演变,做好科技进攻与防御底仓的均衡配置,等待方向进一步明朗。