一、市场全景:低开高走集体收涨,创业板指收盘点位超越沪指

5月28日,A股三大指数集体低开,午前探底回暖,午后全线上涨。沪指涨0.12%报4098.64点;深证成指涨0.80%报15861.89点;创业板指涨1.96%报4125.07点,收盘点位正式超越沪指。科创板方向同步走强,科创50指数上涨1.59%。

全市场超3000只个股上涨,一改此前连续两个交易日逾4000只个股飘绿的颓势。沪深两市合计成交约2.99万亿元,较前一日缩量约2726亿元,本周首次跌破3万亿元关口,呈现“缩量修复”特征。

二、资金流向:主力净流出大幅收窄至49亿元,通信行业获97亿元净流入

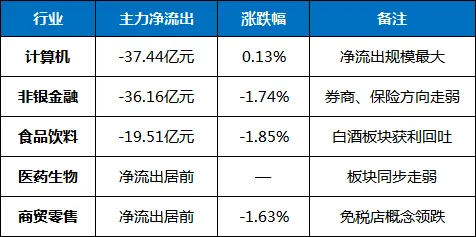

当日两市主力资金净流出仅49.20亿元,较前一日大幅收窄。11个行业获净流入,20个行业净流出。

净流入方向:

净流出方向:

特大单层面,通信特大单净流入109.49亿元居首,电子特大单净流入68.13亿元,有色金属、机械设备特大单同步获净流入。

个股资金明细:风华高科、中芯国际获主力净流入23.07亿元、21.82亿元居前;东山精密、长电科技、胜宏科技遭抛售17.26亿元、17.23亿元、12.85亿元。北向资金方面,当日净买入28.18亿元,贵州茅台、中国平安获净买入居前。

两融余额:截至5月26日,两市融资余额合计29018.81亿元,较前一交易日增加73.41亿元,再创历史新高。

三、板块结构:算力硬件产业链延续强势,大消费“一日游”走弱

盘面呈“算力硬件延续强势、大消费获利回吐”格局。申万行业中建筑材料(+3.99%)、通信(+2.94%/+4.59%)、电子(+2.07%)涨幅居前;食品饮料(-1.85%)、商贸零售(-1.63%)、非银金融(-1.48%)跌幅居前。

(一)领涨方向

1. CPO概念掀涨停潮,算力硬件全线上攻

CPO概念集体大涨,中兴通讯涨停,“易中天”三巨头(新易盛、中际旭创、天孚通信)均创历史新高。PCB、覆铜板、超级电容、PET铜箔方向同步活跃,板块联动效应显著。催化因素:国内CCL龙头建滔积层板宣布年内第四次涨价,成本传导逻辑强化了上游材料的景气预期。

2. 半导体产业链:晶圆、硅片方向领涨

芯片产业链走强,晶圆制造、硅片方向领涨。算力网建设被定位为国家级基础设施、年投入规模有望破万亿,以及华为“韬(τ)定律”持续发酵,为半导体方向提供了中长期产业逻辑支撑。

3. 电力概念掀起涨停潮

惠天热电、甘肃能源、宁波能源等8股封板,华电能源晋级4连板。南方电网负荷连续刷新纪录,迎峰度夏用电高峰预期持续催化电力板块。

4. 通用设备、超硬材料同步活跃

通用设备概念集中爆发,雪人集团、宇晶股份、伟隆股份等8股涨停。培育钻石概念涨幅居前,超硬材料方向持续受资金关注。

(二)领跌方向

1. 食品饮料/白酒:“一日游”行情,东百集团、金种子酒盘中一度逼近跌停

昨日逆势大涨的白酒板块今日冲高回落,防御逻辑在科技主线修复后阶段性弱化。东百集团、金种子酒盘中一度逼近跌停。

2. 非银金融:跌逾1.7%

券商、保险方向持续走弱,板块跌幅1.74%。成交缩量至3万亿以下削弱了券商板块的交易额驱动逻辑。

3. 贵金属:金价跌破4400美元,板块承压

受美元走强及美联储加息预期持续压制,金价失守4400美元,贵金属板块跌幅居前。

(三)风格轮动格局

今日市场完成了一轮关键的风格切换——资金从昨日强势的防御性消费板块回流科技成长方向:

四、涨停情绪:连板晋级率升至50%,短线情绪明显修复

全市场共102只涨停(另有口径126只)、12只跌停,连板股总数9只,三连板及以上4只。上一交易日8只连板股中4只晋级,连板股晋级率50%。

关键特征:

○3进4个股全部晋级:华塑控股、香江控股、华电能源均成功晋级4连板,短线接力意愿显著回升;

○2进3方向分化剧烈:中京电子晋级3连板,其余2进3个股悉数晋级失败;

○科技权重股加速上行:新易盛、中际旭创、天孚通信三巨头齐创历史新高,科技容量抱团力度再度加强;

○昨日涨停股平均涨幅仅+0.89%:高位股溢价率偏低,接力方向分歧仍在。

五、宏观与产业动态

六、机构观点

○中信建投:人民币资产迎来长期机遇,A股将呈现“结构性慢牛”,建议增配“人民币货币锚资产”,聚焦科技创新与产业升级方向。

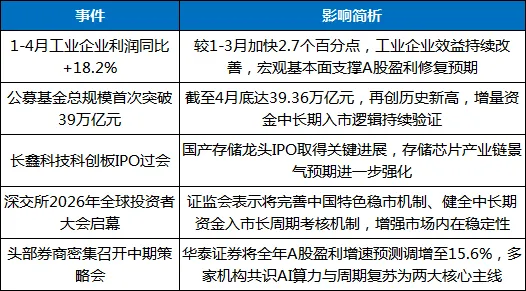

○华泰证券:将2026年全年A股盈利增速从12.9%调增至15.6%,核心依据为PPI温和回升与“AI+”先进制造驱动。

○中信证券:A股市场流动性有所改善,中长期资金入市长周期考核机制进一步完善,预计中长期市场流动性有望持续提升。

综合机构共识:当前机构普遍认为A股盈利修复进入加速阶段,投资逻辑正从“资产价值重估”转向“业绩验证”,AI算力与周期复苏成为下半年两大核心主线。

七、个人总结

5月28日A股市场呈“低开高走、科技修复”格局。三大指数集体收涨,创业板指涨1.96%收盘点位超越沪指。

积极因素:

○CPO概念掀涨停潮,算力硬件产业链延续强势,科技容量抱团力度再度加强,“易中天”三巨头均创历史新高;

○主力资金净流出大幅收窄至49亿元,通信、电子合计获净流入127亿元,科技方向完成自本周一以来首次资金整体性回流;

○涨停家数回升至102-126只,连板晋级率升至50%,短线情绪明显修复;

○1-4月工业企业利润同比+18.2%加速回升,公募基金总规模突破39万亿元创新高,宏观基本面与增量资金逻辑持续验证。

风险因素:

○成交缩量至2.99万亿元,本周首次跌破3万亿元关口,量能未能有效放大,反弹延续性需后续放量验证;

○食品饮料、商贸零售、非银金融走弱,板块轮动节奏加快,“一日游”行情特征明显,操作难度加大;

○两融余额逼近2.90万亿元再创新高,杠杆安全边际持续收窄。

当前市场处于资金从防御回流科技的结构性修复阶段,科技成长主线的中期趋势未变,但成交缩量环境下行情的持续性仍有待检验。