淘金,先富卖铲人!

英伟达下一代Rubin机架的物料清单拆解显示,PCB成为价值增幅最显著的下游零部件之一,较上一代GB300机架大涨233%,从约3.5万美元跃升至约11.7万美元。

一块小小的电路板,正承载着算力集群的命脉。

需求向上游层层传导,铜箔、电子布、电子树脂等细分领域,也开始分到一杯羹。

此时,一个不起眼的零件——钻针,引起我们的注意。

作为PCB生产过程中不可或缺的关键刀具,钻针主要用于PCB钻孔加工,直接决定了PCB的孔径精度与生产良率。

提到PCB钻针,鼎泰高科是绕不开的话题。

按2024年销售量计算,鼎泰高科PCB钻针全球销量达到8.1亿支、市场份额达26.8%,排名行业第一。

根据公司招股书披露,鼎泰高科在2024年的客户覆盖全球PCB百强企业中的70余家,全球前十大PCB企业中,有9家是鼎泰高科的客户,其中不乏胜宏科技、景旺电子、生益电子、深南电路等头部企业。

那么,鼎泰高科是如何保持领先的?

工欲善其事,必先利其器。

早期,高端微钻针市场以进口为主,进口设备价格高昂,交付周期长。

鼎泰高科通过自主研发,成功研制出多站式加工机等核心设备,加工精度高达0.001mm,实现了微钻针核心装备的国产化突破。

2025年,公司收购德国MPK,MPK拥有欧洲唯一的微钻生产基地,在0.01毫米微型刀具生产及激光修锐技术上具备独特优势。

鼎泰高科通过整合其技术,可以实现对PCB刀具刃口的微米级精密处理,进一步提升产品加工精度和寿命。

设备自研给鼎泰高科带来两个优势。

一是保障产品交付效率。

进口设备交付周期长达8个月,而鼎泰高科的设备投产周期仅需1-3个月。

时间不等人,下游PCB厂商如果扩产赶订单难以等待如此久的交付周期。

而鼎泰高科自用核心加工设备自主可控,能够根据自身产能扩张需求灵活安排设备生产与调试,不用受海外厂商的交付周期限制。

由于AI算力需求持续井喷,国内PCB厂商正掀起新一轮资本开支狂潮。

2025年,我国各PCB企业加大扩产力度,资本开支大幅增长。2026年,这一趋势进一步加速,多家PCB厂商发布扩产计划。

例如,胜宏科技计划2026年再增加200亿元投资,其中180亿元用于固定资产投资。鹏鼎控股亦砸下110亿元建设高端PCB项目生产基地。

在这场与时间赛跑的扩产潮中,谁能率先提供配套工具,谁就能抢占订单。

目前,鼎泰高科是全球为数不多能做到高端PCB钻针量产的企业。根据公司港股招股书,公司高端微钻长径比已突破约50倍,0.02mm高端钻针已具备生产能力。

同时,自主可控的设备体系,也让公司能够根据不同客户的定制化需求,快速调整生产线参数,完成小批量定制订单的交付,进一步巩固了客户合作黏性。

产能方面,公司也在持续加码。

截至2026年一季度末,钻针的月产能已达1.3亿支;其中,泰国生产基地月产能已达600万支,预计到2026年末这一数据将增加至1500万支。

目前,众多国内PCB厂商正积极投建东南亚生产基地,公司海外产能建设有望实现就近配套。

二是盈利优势。

目前,鼎泰高科的设备自研率高达95%,成功将设备成本降低到了进口产品的三分之一。

这一成本优势直接体现在毛利率上。

从毛利率来看,2024年-2026年一季度,鼎泰高科的毛利率从35.8%蹿升至53.25%。横向对比来看,鼎泰高科的毛利率也甩开中钨高新一大截。

行业景气度的提高,叠加毛利率提高,反映到业绩上就是公司净利润和营收的大幅增长。

2025年,公司实现营收21.44亿元,同比增长35.7%;净利润4.34亿元,同比增长91.14%。

进入2026年,公司业绩继续保持高速增长。一季度,公司实现营收8.14亿元,同比大增92.33%;实现净利润2.61亿元,同比大增259%。

那么,这种增长能否持续?

这就要看下游需求。

一方面,下游客户黏性较大,不会轻易更换供应商。

PCB钻孔工序直接影响PCB产品最终品质,下游客户对钻针产品的精度、稳定性要求严苛,通常选择技术实力雄厚、供应体系成熟的供应商建立长期合作。

新供应商进入前需经过严格的合格供应商认证,认证周期长达6-12个月,且客户一旦确定合作关系后不易轻易更换,形成了稳固的客户黏性与准入壁垒。

另一方面,PCB的不断升级使得钻针量价齐升。

钻针具备典型的“耗材”属性,且在PCB钻孔过程中没有替代方案。由于钻针在加工过程中会不断磨损直至报废,需要频繁更换,形成了高频的复购需求。

只要PCB制造持续进行,对钻针的需求就不会消失。

更重要的是,AI服务器对PCB的要求不断提升,正在推动钻针的“量价齐升”。

AI服务器中GPU用于并行数据处理的需求大幅上升,典型PCB的层数从12层提升至18层以上,对微钻的品质和技术要求相应提高。

从GB200到GB300到Rubin,PCB板厚度持续增加,线路复杂度也在提升,对应的钻针消耗量也在持续增加。

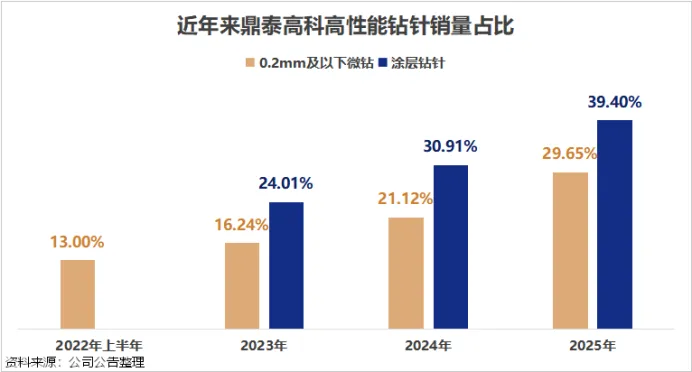

根据公司财报,0.2mm及以下的微钻销量占比从2022年上半年的13%增长至2025年的29.65%,涂层钻针销量占比从2023年的24.01%提升至2025年的39.4%。

最后:

当PCB因AI算力需求而价值量暴增时,作为“卖铲人”的钻针,自然享受到了量价齐升。

鼎泰高科凭借设备自研,构筑了成本与效率的双重护城河,稳坐全球PCB钻针头把交椅。

AI时代,鼎泰高科,有望迎来泼天富贵!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”