概述:在钢材需求疲弱宏观背景下,任何由供给侧驱动的成本冲击,都只能在产业链内部引发有限的价格传导。当前,钢材需求疲弱的宏观基本面决定了成本推动是“短脉冲、快衰减”的,不能支撑趋势性上涨;而供需驱动行情若要取得持续性,必须看到钢材需求真正的止跌回稳(这一拐点尚未确认)或钢材供应有实质性的下降。

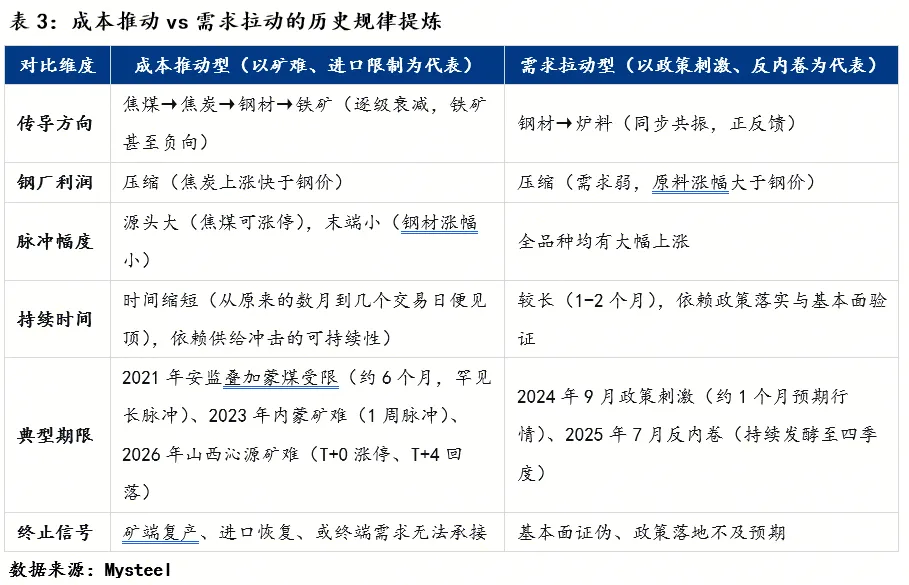

一、历史“成本推涨”行情

5月25日,焦煤主力合约JM2609强势涨停,上涨7.97%(+93.5)至1266.5,焦煤远月合约JM2701上涨7.98%至1542.5,煤焦全系合约涨停。5月26日焦炭第四轮提涨快速全面落地。钢材价格周一开盘跟随焦煤冲高后,夜盘开始回落。而铁矿不仅没有跟涨,反而逆势下跌。在焦煤走强背景下,供应宽松的铁矿石受到钢厂利润收窄的抑制,走势转弱。

本次事件是一个典型的钢材成本端推涨的行情。对比历史上多次供给侧引发的成本驱动行情,可以发现一些规律:

1、成本驱动型行情几乎全部表现为“焦煤/铁矿>焦炭>钢材”的弹性梯度,越靠近冲击源涨幅越大、越靠近终端涨幅越小。

2、成本推动行情的持续性取决于供给冲击的延续性,若持续性证伪,成本推动的逻辑将逐步瓦解。

3、成本推动型的可持续性取决于 “供给约束的持续时间”+“需求承接的意愿”。

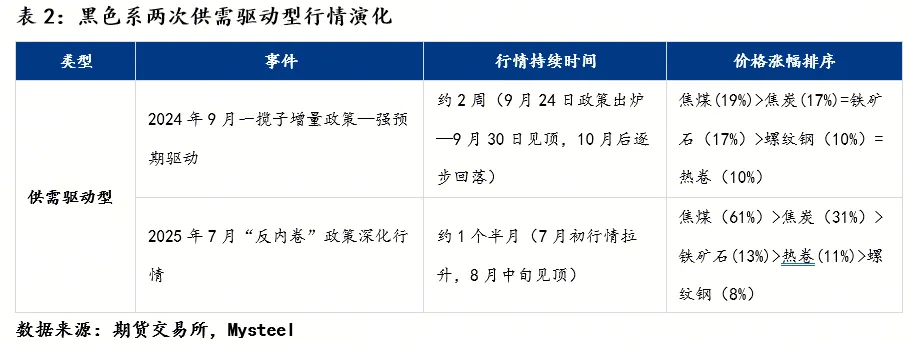

二、历史“供需拉涨”行情

对比近几年钢材供需驱动行情,可以发现一些规律:

钢材供需驱动型行情则呈现“全品种共振”特征,钢材与炉料同步大幅上涨,但在预期证伪后回调同样迅速。

钢材供需驱动型的可持续性取决于 “政策预期的验证结果”。2024年9月和2025年7月的两次钢材供需驱动型行情,均由强政策预期触发——2024.9.24的"一行一局一会"同台释放政策信号、2025.7.1“反内卷”驱动的新一轮供给优化预期。本质上是政策信号替代了基本面实物量变化成为价格的主导定价因子。也正是因为政策预期较实物量变化更易被修正甚至反转,需求驱动型行情的回调速度往往不亚于其启动速度。

三、总结

本次山西沁源煤矿事件为黑色产业链提供了一个典型的成本冲击案例。焦煤涨停、焦炭提涨落地、钢材仅温和跟涨、铁矿逆势下跌,这一完整的传导链条清晰展示了黑色品种在当前供需格局下的内部博弈图景:

在钢材需求疲弱宏观背景下,任何由供给侧驱动的成本冲击,都只能在产业链内部引发有限的价格传导。当焦炭第4轮提涨落地、焦煤价格在停产预期推动下急速拉升后,市场很快将面临核心矛盾——即下游需求能否承接。

另外,成本推动行情的持续性取决于供给冲击的延续性,若持续性证伪,成本推动的逻辑将逐步瓦解,市场重心将回归钢材需求的基本面。

当前,钢材需求疲弱的宏观基本面决定了成本推动是“短脉冲、快衰减”的,不能支撑趋势性上涨;而供需拉动若要取得持续性,必须看到钢材需求真正的止跌回稳(这一拐点尚未确认)或钢材供应有实质性的下降。

资讯编辑:韩娇 021-26093539

免责说明

我的钢铁研究力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与我的钢铁研究无关。本报告版权归我的钢铁研究所有,为非公开资料,仅供我的钢铁研究客户使用。未经我的钢铁研究书面授权,任何人不得以任何形式传送、发布、复制本报告。我的钢铁研究保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

商务合作请联系:021-26093644