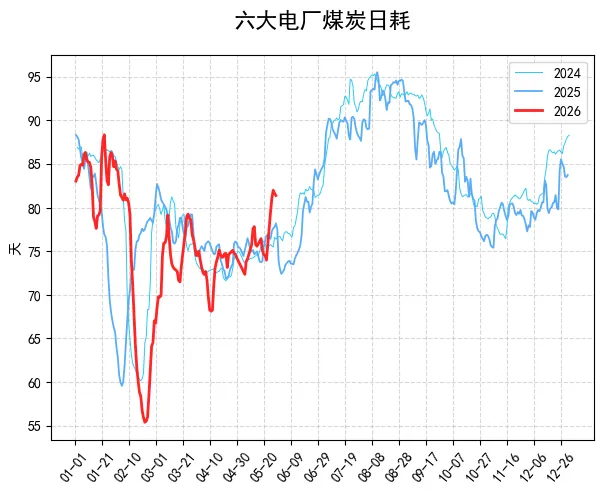

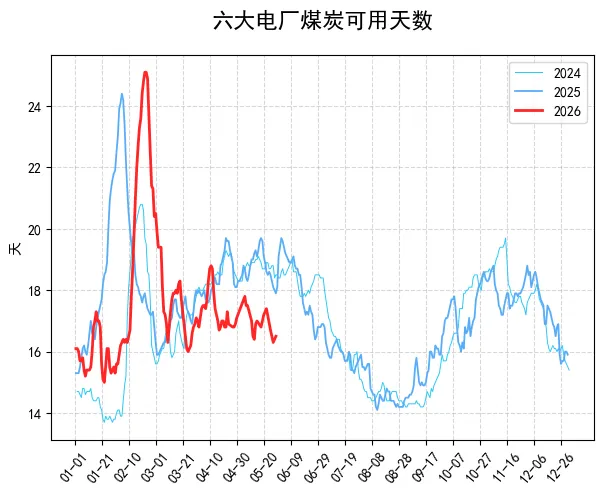

【产地情况】:今日晋陕蒙主产区煤价整体偏强,涨多跌少。月末不少煤矿完成生产任务停产,再加全国安全检查全面升级,尤其山西沁源矿难后安检更严,坑口货源明显收紧。目前蒙煤 5500 大卡坑口含税报 590 元 / 吨以上,陕煤 5800 大卡 687 元 / 吨以上,晋煤 5500 大卡 718 元 / 吨以上,较上周都有上涨。下游化工、冶金行业备货积极,站台拉运也不错,煤矿库存普遍偏低,拉煤车排队现象不少。短期来看,产地煤价易涨难跌,不过部分煤矿涨价后,下游采购积极性有所减弱,后续得看市场接受度和 6 月初供需变化。

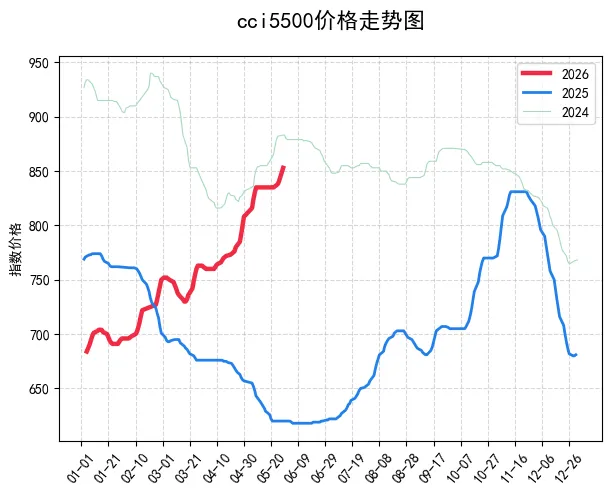

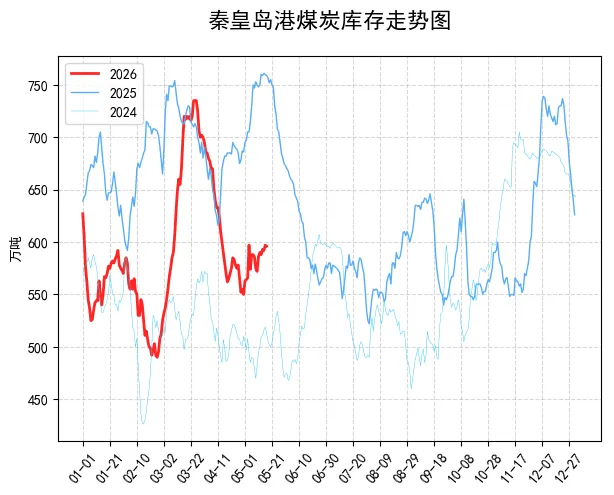

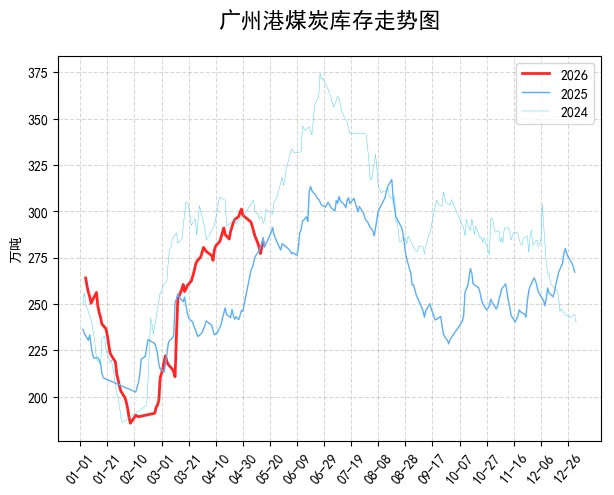

【港口情况】:环渤海港口今日煤价维稳运行,成交氛围偏淡,观望情绪浓厚。目前环渤海四港区库存已超 2800 万吨,处于高位,5500 大卡现货报价 840-850 元 / 吨,5000 大卡 760-770 元 / 吨。下游电厂询盘时压价明显,平仓交易少,大多是场地交货。虽然库存高企,但产地煤价强势、进口煤外盘价高,给港口煤价形成支撑,贸易商挺价惜售心态浓,不愿低价出货。短期港口煤价大概率维持高位僵持,上涨动力不足,但深跌也难,迎峰度夏备货启动后,后期或有小幅上行空间。

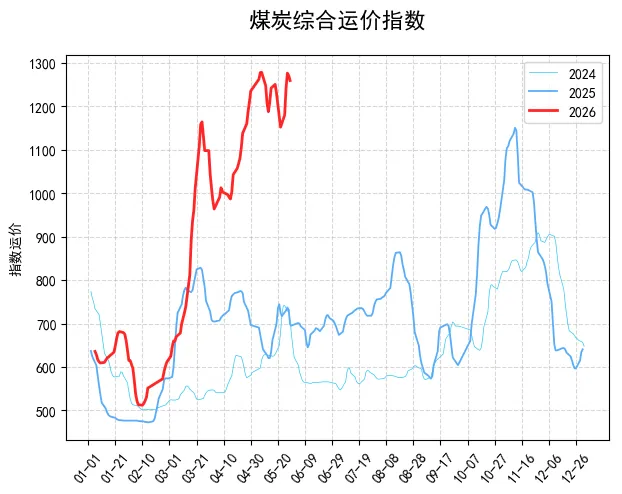

【进口情况】:今日进口煤市场高位坚挺,外盘报价持续走高,到岸成本和国内现货严重倒挂。澳煤 5500 大卡 FOB 报价约 105 美元 / 吨,印尼高卡煤 FOB 报价甚至达 118 美元 / 吨,算上海运费,到岸成本 970-980 元 / 吨,比内贸煤贵 100 多元 / 吨。印尼 6 月份可售资源偏紧,出口配额压缩,煤矿产量低位,加上中东地缘冲突推高国际油气价格,国际煤价难降。国内电厂只靠硬性需求少量采购,不敢大量拿货。预计短期进口煤价格维持高位,倒挂局面难改善,对国内市场补充作用有限,后续进口量或继续收缩。