半导体过山车行情中的叙事拉扯

- 2026-07-17 11:17:42

以下报告内容使用语势科技主题蜂skill撰写,人工修订并配图。

一、两股叙事力量的正面相撞

过去一周,半导体主题在两条截然相反的叙事力量拉扯中剧烈震荡——一边是华为“韬定律”点燃的产业新范式希望,另一边是百亿级股东减持潮带来的估值质疑。两条主线在同一时间窗口共振,共同构成了本周半导体叙事的核心张力。

“韬定律”的产业叙事扯动。5月25日,华为半导体业务部总裁何庭波在ISCAS 2026上发布“韬定律”:以“时间缩微”替代“几何缩微”。这一范式的核心是——既然先进制程被卡脖子,那就用架构创新来弥补,国产芯片不需要最先进的EUV光刻机也能有未来。发布当日半导体板块全线拉升,多只个股20CM涨停。

百亿减持潮的估值叙事扯动。就在韬定律发布前夕,5月22日晚间7家半导体公司集体发布减持公告,减持金额合计约127亿元。5月26日兆易创新实控人再减持633万股。什么样的叙事比“产业资本在股价创新高后精准套现”更能冲击市场的信心?

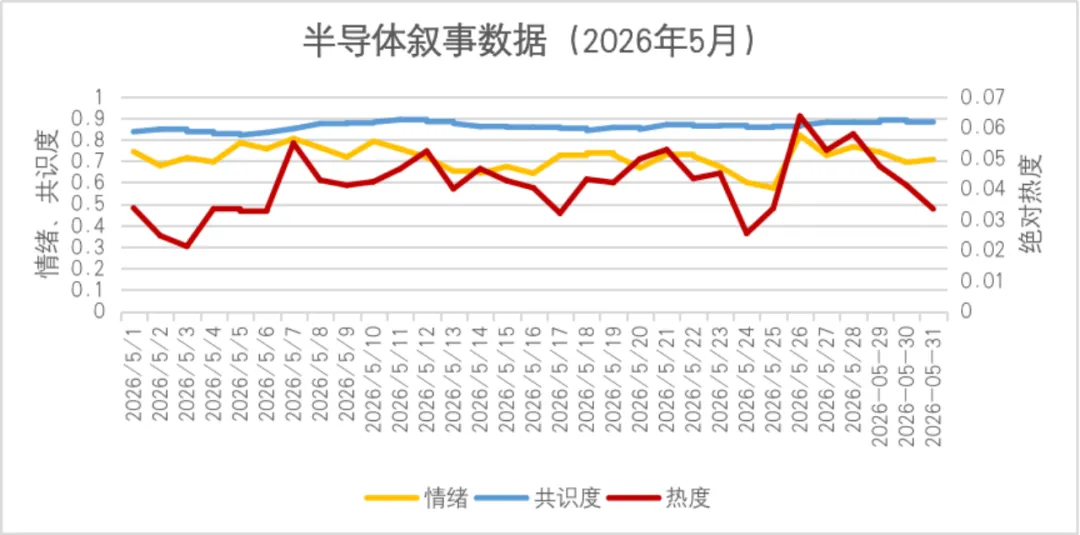

数据来源:语势科技,主题蜂skill

语势的半导体主题叙事数据记录了这场拉扯的全过程。受减持消息影响,周一(5/25)开盘前半导体主题情绪跌至月内最低点(叙事数据为每日早8点更新),下跌开盘,但盘中“韬定律”叙事爆发,次日主题热度飙升,情绪亦从月内地点直接拉升到月内高点。随后热度情绪均有所回落,但值得注意的是,共识度在这一切波动中反而继续上升,显示虽然短期多空交锋越激烈,市场对半导体长期方向的信念反而越凝聚。从主题内词频变化来看,过去一周市场对“韬定律”的关注超过“存储超级周期”。

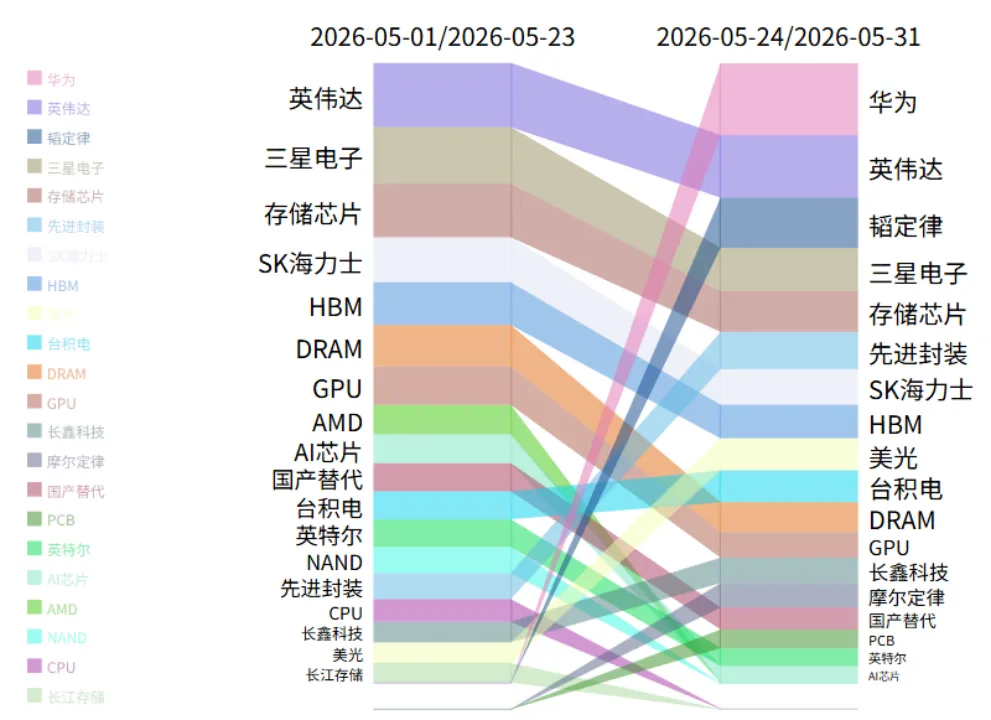

图:半导体主题内实体过去一周词频变化

数据来源:语势科技

二、5月半导体行情背后的叙事动因与当前位置

E月半导体主题指数普遍跑赢市场。背后有多层叙事叠加支撑。

指数名称 | 代码 | 5/6(月次高) | 5/25(月内高) | 5/29(月收盘) | 月内最大涨幅 |

中证半导 | 931865.CSI | +5.38% | +49.2% | +27.8% | +49.2% |

芯片产业 | H30007.CSI | +10.3% | +49.2% | +31.8% | +49.2% |

中华半导体芯片 | 990001.CSI | +9.58% | +48.3% | +31.2% | +48.3% |

科创芯片 | 000685.SH | +8.36% | +37.3% | +23.2% | +37.3% |

半导体行业精选 | 932066.CSI | +9.20% | +51.2% | +32.2% | +51.2% |

半导体设备 | 884229.TI | +1.46% | +51.1% | +28.7% | +51.1% |

半导体材料 | 884091.TI | +9.38% | +42.2% | +26.4% | +42.2% |

数据来源:同花顺iFind

叙事动力一:“AI硬件超级周期”从假设走向证据。海内外多家龙头公司财报超预期,确认整个硬件链条“满载运行”。

叙事动力二:“国产替代”从行业政策转向产业落地。国产半导体正在从“单点突破”走向“系统能力”,“韬定律”更是将这一叙事顶满。

叙事动力三:存储短缺带来的的景气升级。存储已经不是“周期复苏”的叙事,而是“AI重塑供需格局”的叙事。5月三星电子罢工事件吸引关注。

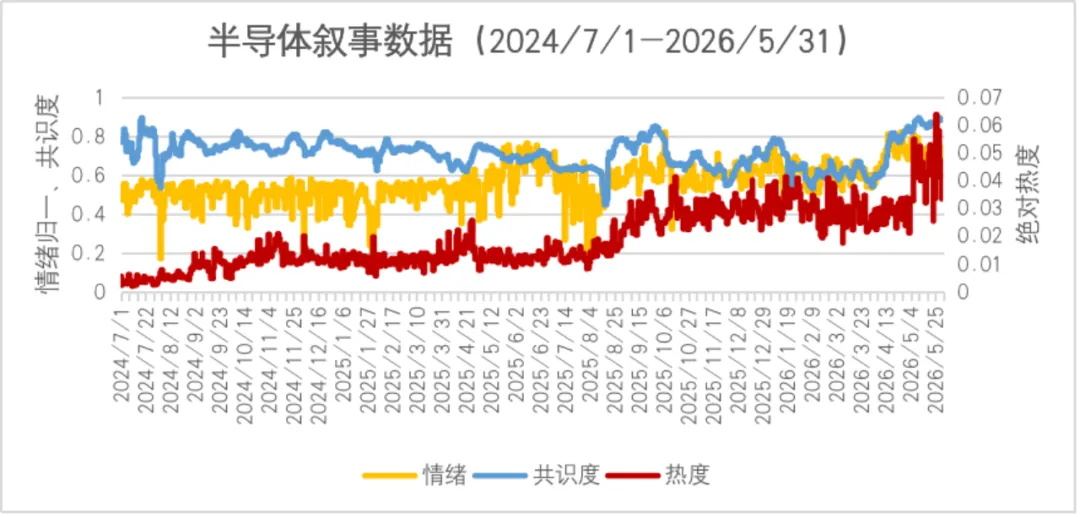

从更长时间窗口来看,半导体主题热度经过多次上台阶,当前处于整体处于高热的状态,情绪有所回落但仍居于高位。

数据来源:语势科技,主题蜂skill

值得关注的是共识度:当前处于历史高位,尤其在指数回撤期间不降反升。高共识度是一把双刃剑——它意味着市场的长期信念很坚定,但也意味着当这个共识被挑战时,反转的势能也会非常大。

三、当前共识、挑战者与演化方向

当前有哪些共识?

共识一:AI硬件超级周期,仍在不断得到验证。戴尔AI服务器收入+757%、英伟达进军CPU市场、AMD转向专用场景CPU——结构性的需求扩张仍在继续。

共识二:存储供应链紧缺短期无解。存储价格持续上涨,非存储芯片交期延长,供应瓶颈至少要到2026下半年新产能释放后才能缓解。

共识三:韬定律为国产半导体开辟了新路径。这个叙事对市场的影响力不在于它的技术细节,而在于它提供了一个“换道超车”的想象空间。

什么可能挑战这些共识?

5月最后一周出现的几个信号,目前并不足以翻转叙事,但组合起来可能形成累积性冲击:

① 存储周期顶部警告——三星前半导体负责人京圭贤公开预警存储价格可能在2027年下半年开始下跌。如果存储价格的“顶”比市场预期的更早到来,那当前“供应紧缺短期无解”的共识将被动摇。

②减持潮从“公告”进入“执行”阶段——产业资本的“内部人信号”将被持续验证。5月22日的7家公司集体减持只是“公告”,而不是“完成”。随着6月进入实际减持窗口期,二级市场的供给压力将真正体现。

④ 韬定律的“营可能力”考验——麒麟2026的良率是接下来最重要的单一变量。逻辑折叠是一项新技术,散热、信号完整性、良率都是实际挑战。如果麒麟2026的实际表现不及预期,对市场的冲击将不只是一款芯片的问题。

叙事演化的可能性?

基于当前叙事状态和上述新资讯的变量,未来一段时间半导体主题可能朝以下三个方向演化:

路径一:营收驱动的“事实激流”,这是当前叙事的自然延续。6月Computex大会上英伟达发布Vera CPU和Rubin GPU,可能为AI硬件叙事注入新能量。

路径二:“信仰跳跃”——韬定律或Q2财报超预期。如果麒麟2026的良率超预期,或者科创板A股半导体公司的Q2财报大超预期,那么当前“产业趋势向上但估值太贵”的叙事将被重新校准——“高估值可以被高增速消化”,但这在当前高预期下是个“高难度动作”。

路径三:“共识破裂”——减持执行叠加业绩不及预期。这是最令人担心的场景。如果减持进入实际执行阶段后压制加剧,同时Q2财报出现“增速放缓”信号,那么当前“AI硬件超级周期”和“供应链紧缺无解”的共识将被同时挑战。这一路径的概率不高,但一旦发生将产生较大冲击。

当前叙事状态的核心矛盾在于:市场已经为“信念”付出了极高的价格(PE处于历史极值分位),但“证据”的缺口还没有完全补上。信念与证据之间的这个缺口,就是叙事拉扯的张力所在。

免责声明:

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性,本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

客户不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承担投资风险。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

获取更多信息或合作,请直接关注语势科技出品的碰词Punch小程序,或直接访问www.themepica.com或发邮件咨询mail@themegpt.cn

(语势科技年度主题报告、主题周报、季报等系列,订购相关服务请私信后台了解。)

作者:语势科技

本文内容均为“语势科技”及相关作者原创,如需转载内容,请与“语势科技”公众号联系。

语势科技为您提供主题观察、信息及观点,方便您做出更好的决策。欢迎留言向我们提出任何问题、意见或建议。谢谢!

欢迎关注公众号查阅更多内容: